:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/RG7C7EGZTVCQ3GCRT7VDFUAMSU.jpg)

El Banco Santander toma posición de Edpyme Santander Consumo Perú, dedicada a financiar la compra de vehículos a través del otorgamiento de créditos y la cobranza de los mismos.

Edpyme Santander Consumo Perú, cabe precisar, se formó hace siete años con la participación de dos empresas: del Banco Santander de España, la cual –hasta el último 20 de noviembre– era titular de 45’591,150 acciones correspondiente al 55% del capital social.

Y de SKBergé, importador de autos también de España, con 37’301,850 acciones correspondiente al 45% del capital social. ¿Qué ocurrió esta semana?

El Banco Santander perfeccionó la adquisición de las 37’301,850 acciones en manos de Sk Bergé, con lo cual su participación directa se eleva de 55% a 99.99%. A la par, Administración de Bancos Latinoamericanos Santander S.L adquirió una acción del capital social de Edpyme Santander Consumo Perú.

¿Cuál es la situación de la empresa? A la fecha, Edpyme Santander Consumo Perú cuenta con US$ 138.2 millones de fondos disponibles en caso de estrés financiero, que representa el 149% de la deuda bancaria al cierre del tercer trimestre.

Igualmente, al tercer trimestre obtuvo un total de US$ 5.73 millones de ingresos por intereses mayor en US$ 275,000 registrado en el segundo trimestre. Este resultado se explica por una relevante colocación de créditos en soles dirigido a personas naturales dependientes que representan más del 84% de la cartera vigente.

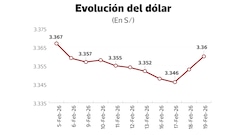

Los créditos en dólares, en tanto, solo representan el 6% de la cartera vigente, que permite una mejor cobertura ante movimientos inesperados de tipo de cambio.

Al tercer trimestre, la empresa tuvo gastos financieros por US$ 1.5 millones (4% más que el segundo trimestre). Esto se debe a la mayor utilización de las líneas bancarias e instrumentos de corto plazo que le permitió afrontar el crecimiento exponencial de las colocaciones.

En el cuarto trimestre, la Edpyme pretende cambiar esta fuente de fondeo por instrumentos de largo plazo (duración de tres año) que le permitirá diversificar la posición de los adeudados.

El margen ordinario bruto se incrementó en el tercer trimestre en 10% en relación al segundo, alcanzando un total de US$ 4.64 millones. Ello ocurrió, en gran medida,a la expansión moderada del sector automotriz que aumentó el nivel de colocaciones y comisiones de seguros.

Así, registró un beneficio neto del ejercicio de US$ 1.12 millones en el tercer trimestre, lo que representó un aumento de 17% en comparación al segundo trimestre. Este resultado se debió a una adecuada gestión de fondeo y aumento de stock de cartera a través de la explotación de nuevos convenios y penetración del seguro vehicular.