:quality(75)/blogs.gestion.pe/herejias-economicas/wp-content/uploads/sites/128/2019/08/herejias-economicas.jpg)

Impactos de la economía internacional en el Perú post Covid-19

El Banco Mundial emitió en abril sus primeras proyecciones sobre los impactos del Covid-19 en la economía mundial para 2020. La mayoría son negativas. El PBI mundial se reduciría en 3%; con una mayor contracción de 7.5% en la Zona Euro, 5.9% en EE.UU. y América Latina con una caída de 5.2%; China crecería 1.2%, pero la previsión anterior era del 6%. En el caso del Perú las previsiones del Banco Mundial y el FMI situaban la caída entre 4.5% y 4.7%; una reciente de finales de mayo la estimaba en 6.5%.

Desafortunadamente, todos coinciden en el signo negativo de estas proyecciones; obviamente hay diferencias sobre el número preciso. En el Perú las previsiones son en general más negativas, pero se omiten los supuestos; y no se consideran los impactos positivos de las políticas fiscales, monetarias y de ingresos anticíclicas. Quizás también hay interés de algunos por maximizar los resultados negativos para presionar a que las políticas para la contención y reactivación insistan en seguir la ruta de siempre. Les asusta las nuevas propuestas y cualquier ajuste en el modelo económico.

Donde si hay discusión es sobre lo que ocurrirá en el mediano y largo plazo. El discurso de los organismos financieros internacionales es obviamente optimista; ya que entre 2021 y 2022 se superarían los problemas. Sin embargo, si se revisan detalladamente las tendencias y proyecciones de esas organizaciones y de otras la realidad sería diferente. Es probable que, en el corto plazo, cuando se alcance la contención de la pandemia se produzca una recuperación rápida hasta números ligeramente positivos, pero inmediatamente después dominaría un prolongado y bajo crecimiento económico. La desglobalización y ralentización de la economía mundial parecerían ser la característica de los nuevos tiempos. Este escenario obligaría a que el Perú ajuste su modelo de crecimiento y desarrollo económico. No podemos seguir haciendo lo mismo que antes; no solo por nuestra voluntad sino por la realidad que nos obligaría hacerlo.

Crecimiento económico decreciente

Muchos se ufanan del crecimiento económico de las últimas décadas para afirmar que este modelo neoliberal es plenamente exitoso. Están mintiendo o les falta perspectiva de largo plazo. Si se revisan las series estadísticas desde 1950 a 2019 las conclusiones serían diferentes. En el gráfico 1 se muestra la tasa de crecimiento promedio del PBI y PBI per cápita de las 25 principales de economías del mundo.

La tendencia es clara; durante la fase de oro del capitalismo entre los años 50 y finales de los 70 se creció más que en la fase neoliberal iniciada a partir de los años 80. En la primera fase fue de 4.4% anual y en la segunda 2.4%; y de 3.4% y 2.5% respectivamente cuando se mide en términos per cápita. Ahora se crece menos que antes, aunque también hay que reconocer ligeros repuntes a finales del 90 y en los últimos años como resultado de la formación de burbujas en los precios de los activos impulsada por las políticas de Trump. Hacia adelante no debemos olvidar que esta tendencia descendente podría agudizarse por el menor crecimiento demográfico, el cambio tecnológico que reduce el contenido de mano de obra por unidad de producto y sociedades post consumistas.

Gráfico 1. Evolución del PBI real y PBI per cápita real de 25 principales economías (Var. %)

Fuente: The Conference Board (2020).

Materias primas a la baja

El gráfico 2 es útil para demostrar que no debemos seguir insistiendo en producir y exportar más de lo mismo. La diversificación productiva es una necesidad para el Perú. En este se presenta la evolución del volumen exportado de productos agrícolas, manufactura, hidrocarburos y productos mineros respecto del PBI mundial real de la Organización Mundial del Comercio. De los tres conjuntos de productos el que muestra una tendencia creciente son los productos manufactureros.

El mundo demanda más manufacturas en la medida en que el producto aumenta (tiene una elasticidad ingreso mayor a uno). Hay que exportar lo que el mundo necesita. En cambio, en el caso de los hidrocarburos y los productos mineros hay una tendencia fluctuante y que se convierte en decreciente a partir de finales de la primera década del siglo XXI. Entre los años 50 y 70 el crecimiento económico mundial fue más intensivo en el uso de hidrocarburos y de nuestros productos mineros; también fue ligeramente más intensivo en la década de los 90. El comercio internacional de productos agrícolas fue relativamente importante en los años 60, para de ahí estabilizarse y a partir del siglo XXI hay una tendencia ligeramente creciente que estamos aprovechando en el caso de la exportación no tradicional de productos agropecuarios.

Gráfico 2. Cocientes del índice de volumen exportado mundial de productos agrícolas, manufacturas e hidrocarburos y productos mineros entre el PBI real mundial (2005=100)

Fuente: Organización Mundial del Comercio (2020).

TLC menos efectivos

El Perú apuesta todo a más comercio internacional a través de la firma de Tratados de Libre Comercio (TLC). Efectivamente, los TLC teóricamente abren mercados para nuestra producción. Sin embargo, cuando se evalúan sus impactos en casos concretos como los firmados con EE.UU., China y la Unión Europeo hay muchas sorpresas. En primer lugar, a partir de la entrada en vigencia del acuerdo se observa un gran incremento en las importaciones que compensa el crecimiento menos dinámico de las exportaciones desequilibrando la balanza comercial. Tampoco hay que omitir que las mayores importaciones de bienes sustitutos a los locales impactan negativamente en la producción nacional; en la manufacturera y agrícola en particular con muchos ejemplos a la vista.

También hay que anotar que esas mayores importaciones no se circunscriben a bienes de alto contenido tecnológico; esto no ha ocurrido en el caso de China, pero si en el TLC con EE.UU. donde se están importando bienes vinculados a materias primas y otros productos de bajo procesamiento tecnológico. Por el lado de las exportaciones también se exporta más bienes alrededor de los mismos productos; asimismo, por razones independientes a la firma de TLC como en el caso de China donde esta se explica más por su estrategia de inversión extranjera para colocarnos como proveedores de productos mineros y pesqueros. Se exporta un poco más de productos no tradicionales que igualmente ingresarían con bajos aranceles a la economía receptora. Por último, no hay que olvidar que si bien se introducen un mayor número de pequeños exportadores el nivel de fracaso luego de 2 o 3 años es masivo de acuerdo a la información del Mincetur.

En el gráfico 3 se muestra que está ocurriendo con el comercio internacional respecto del PBI mundial real desde los años 50 a la fecha. También se observa cual es la aportación marginal de los TLC a nivel a global, misma que se estima como el cociente del valor de las exportaciones mundiales respecto del número acumulado de estos acuerdos regionales o internacionales. Se extraen igualmente conclusiones interesantes. Del lado izquierdo se observa la desaceleración de la importancia del comercio internacional respecto del producto mundial. En particular cuando el cociente adquiere valores por debajo de la unidad desde el segundo quinquenio del siglo XXI. El crecimiento del PBI se está acompañando de un menor crecimiento del comercio internacional. Las economías están mirando relativamente más hacia adentro que hacia afuera. El proceso de desglobalización está en curso y hacia adelante, por la crisis, las economías se cierran y ven más por sus propios intereses.

La otra curva de tendencia decreciente reflejaría que la firma de nuevos TLC contribuye a crear más comercio internacional, pero este valor es cada vez menor en el tiempo. En los años 60 y 70 se tuvieron los valores máximos de casi US$ 300,000 millones por cada nuevo acuerdo. Ahora en la medida en que estos proliferan a nivel internacional generarían menos de US$ 50,000 millones de mayor comercio. Obviamente, estos resultados son promedio sin contemplar la dimensión y dinámica de las economías involucradas; menores en el caso del Perú que tiene una participación de alrededor del 0.25% del comercio y producto mundial. Esta información no debe implicar denostar la importancia del comercio internacional y de los TLC, pero es hora de pensar y trabajar en una política comercial estratégica que parte desde la producción.

Gráfico 3. Cocientes del índice volumen de exportaciones mundiales reales entre el índice del PBI real mundial y de las exportaciones mundiales reales entre el acumulado de TLC

Fuente: Organización Mundial del Comercio (2020).

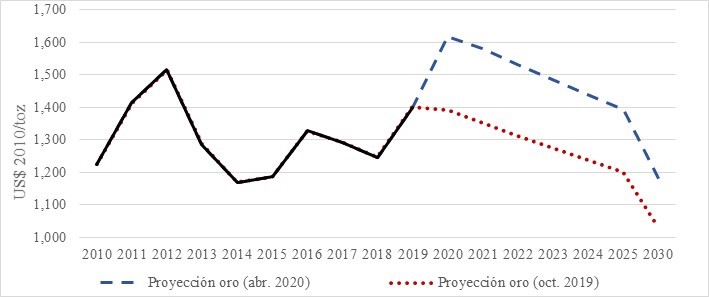

Proyecciones negativas

En los gráficos 4 y 5 se muestran las proyecciones de los precios internacionales de algunas de nuestras materias primas, en particular del cobre y el oro. Son los estimados del Banco Mundial de octubre de 2019 y abril de 2020 hasta el año 2030. Están en dólares constantes de 2010 presentando la información histórica entre 2010 y 2019. La data no es alentadora en el caso de nuestro producto emblemático del cobre; tampoco lo sería en los casos del hierro, plata y plomo. Solo mostraría una tendencia ligeramente positiva en el zinc, pero en ningún caso arribarían a los niveles de precios máximos de los años 2010-2011.

La situación sería ligeramente diferente para el oro, que también es un metal de refugio. El Banco Mundial prevé un alza durante los primeros años, pero de ahí una marcada tendencia decreciente que nos perjudicaría especialmente a partir del 2025. Todas estas proyecciones no serían positivas para nuestra balanza de pagos, ni para la inversión minera que está claramente correlacionada positivamente con sus precios; asimismo, la inversión en general que se asocia a esta sería menor. Por otra parte, una estrategia de producir más tendría un impacto negativo sobre los precios internacionales como ocurrió por nuestra culpa entre los años 2014 al 2016.

Gráfico 4. Precio histórico y proyección del cobre

Fuente: Banco Mundial (2019 y 2020).

Gráfico 5. Precio histórico y proyección del oro

Fuente: Banco Mundial (2019 y 2020).

Algo Más

El panorama internacional no se ve bien hacia adelante. La diversificación productiva y exportadora es urgente, ampliando nuestra canasta de bienes y servicios. Esta es una tarea que requiere de empresarios y empresas innovadoras; pero también de más y mejor Estado para convocarlas. Asimismo, es forzoso mirar más hacia adentro de nuestra economía y regionalmente, impulsando mayores encadenamientos productivos y mercados internos.