:quality(75)/blogs.gestion.pe/agenda-legal/wp-content/uploads/sites/147/2019/10/agenda_legal.png)

¿Un crédito y unos camiones pueden costar 18 millones en deudas ajenas?

Elaborado por: Cristina De la Piedra Sánchez, Asociada Principal de Echecopar.

El cuento va así, una empresa, para garantizar un acuerdo comercial, acepta la cesión de un crédito por S/ 11 millones y unos camiones usados. No compra la compañía, ni la línea de negocio, ni mucho menos una unidad productiva completa. Solo adquiere activos puntuales.

Años después, llega una sorpresa: la SUNAT le atribuye responsabilidad solidaria por las deudas tributarias de la transferente, por casi S/ 18 millones. La empresa busca defenderse bajo el entendimiento que el numeral 3 del artículo 17 del Código Tributario, que regula la responsabilidad solidaria del adquirente sólo resulta aplicable cuando: “(…) se adquiere un negocio o activos que afecten la capacidad del transferente de seguir operando”.

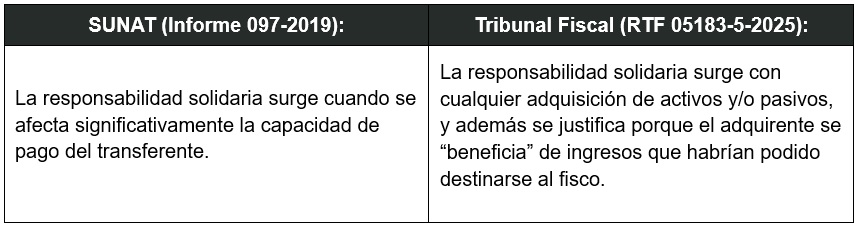

La defensa no era un argumento desesperado, algunos años antes la propia SUNAT había concluido en el Informe No. 097-2019-SUNAT/7T0000, que la responsabilidad solidaria del adquirente se genera cuando la adquisición de activos y/o pasivos reduce significativamente la capacidad del transferente para atender sus obligaciones tributarias, al implicar una afectación en su potencial generación de beneficios económicos futuros.

Hasta aquí, había cierta coherencia: si compras una parte significativa de los activos del negocio para generar ingresos, asumes el riesgo de sus deudas tributarias; si solo adquieres activos aislados, no. Sin embargo, el Tribunal Fiscal al resolver este caso (RTF No. 05183-5-2025), da un cambio de dirección.

El Tribunal Fiscal en este caso reconoce la perdía de la capacidad para realizar el pago de las deudas tributarias como un hecho relevante: “(…) lo que significó perder parte de su capacidad para afrontar sus obligaciones tributarias frente a la Administración(…)”; no obstante, señala que de acuerdo con el numeral 3 del artículo 17 del Código Tributario, la responsabilidad solidaria debe aplicarse en forma objetiva. Por lo que, basta con acreditar que hubo adquisición de activos y/o pasivos, sin importar su magnitud, el impacto económico o la intención de las partes para que esta resulte aplicable.

En este caso, el Tribunal no solo se aparta de la interpretación de la SUNAT sino que además aplica la norma literalmente, justificando la responsabilidad en el hecho de que el adquirente se “benefició” con un ingreso que, de otro modo, habría servido para cubrir la deuda tributaria del transferente.

Un problema mayor: la inseguridad jurídica

Este caso plantea un problema serio. Mientras la propia SUNAT reconocía en su informe que debía existir una afectación patrimonial significativa para que exista responsabilidad solidaria, el Tribunal Fiscal aplica la norma de manera literal y, al mismo tiempo, mezcla una justificación económica que no está claramente prevista en la ley.

El resultado, un escenario que carece de lógica, pues convierte al adquirente en garante automático de deudas ajenas sin un criterio claro, y sin una limitación al valor de mercado de los activos adquiridos, generando con todo ello una inseguridad jurídica que afecta las operaciones de M&A.