:quality(75)/blogs.gestion.pe/agenda-legal/wp-content/uploads/sites/147/2019/10/agenda_legal.png)

El rol clave de los compliance officers en esta pandemia

Elaborado por: Teresa Tovar, socia del Estudio Echecopar, asociado a Baker & McKenzie International

Actualmente, abundan las publicaciones sobre los retos que enfrentan las empresas por la incertidumbre derivada de la paralización de la actividad económica. Parece haber una sobreoferta de información que puede confundir y abrumar a los líderes corporativos y a los compliance officers. Quizá lo más conveniente sea regresar a los fundamentos básicos.

Todo compliance officer sabe que su función implica lidiar con los dilemas éticos que pueden generarse cuando las consideraciones comerciales y/o los incentivos o metas de negocios no están alineadas con la integridad. Frente a la situación de emergencia, los compliance officers se preguntarán si están enfrentando “nuevos” retos o, más bien, serán los mismos retos de siempre, solo que amplificados o de mayor intensidad.

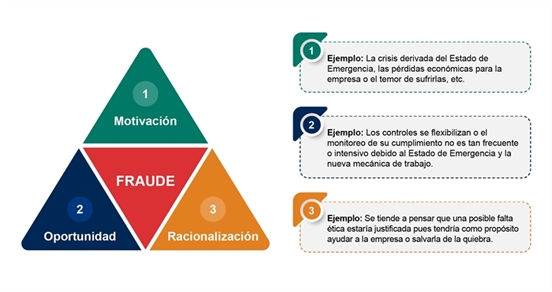

Me inclinaría a pensar que lo último. Ciertamente, la misión del compliance officer sigue siendo la misma, sin embargo, los riesgos que deberá gestionar se pueden ver acrecentados considerablemente por la crisis. Bajo el modelo conocido como el “triángulo del fraude”[1], existen factores que pueden propiciar una suerte de tormenta perfecta para el incumplimiento ético[2].

Si bien la presión que atraviesan las empresas para mantener sus negocios (motivación) se origina a partir de una circunstancia externa a la organización (paralización), existen iniciativas que los compliance officers pueden impulsar internamente para prevenir faltas éticas durante la pandemia.

Estos esfuerzos deberán estar orientados, principalmente, a evitar que los colaboradores tengan una “ceguera momentánea” y olviden seguir los valores de la empresa. Para ello, resulta indispensable, de un lado, disminuir las oportunidades, manteniendo el monitoreo del cumplimiento de los controles preventivos, y, por otro, reforzar la cultura corporativa de cumplimiento para evitar la racionalización.

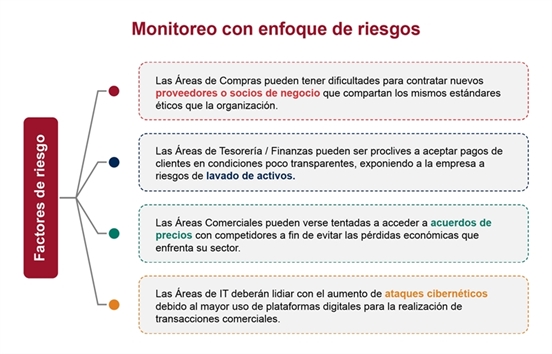

A fin de reducir la sensación de que los controles internos se han relajado, es necesario monitorearlos, especialmente y con mayor intensidad, en aquellas áreas que pueden estar más expuestas a riesgos a consecuencia de la coyuntura. Por ejemplo:

Es crucial mantener la continuidad en el monitoreo, incluso después de la emergencia. Si bien hay empresas que han enfrentado una considerable reducción en sus operaciones debido a la cuarentena, muchas deberán prepararse para el escenario en que dicha medida sea levantada y tengan que aplicar acciones para reactivarse o transformarse, generándose nuevos riesgos.

De otro lado, a fin de reforzar la cultura ética, los compliance officers pueden aprovechar esta situación para enviar recordatorios a todos los colaboradores sobre la necesidad de cumplir con las reglas de conducta establecidas. Se deberá sustituir las frases genéricas por mensajes puntuales y directos, aterrizados a la realidad del negocio y a los riesgos específicos que enfrenta[3].

Asimismo, deberá recordarse la importancia de utilizar los canales de comunicación para reportar posibles conductas ilícitas. Es precisamente ahora, que los departamentos de compliance ven en parte limitadas sus posibilidades de acción (por ejemplo, para detectar incumplimientos y realizar investigaciones internas), que debe incentivarse el uso de canales de comunicación, de modo que los colaboradores se conviertan en aliados de los compliance officers para combatir conductas indebidas.

Es un momento propicio para reafirmar el compromiso con la integridad y la ética. Los compliance officers, con el respaldo de los líderes corporativos, deben difundir mensajes claros de que no se aceptarán conductas que comprometan la reputación de la empresa, basados en la situación crítica que se viene enfrentando. Hoy más que nunca se hace imperativo mantener vigente el programa de compliance y reafirmar el compromiso de cumplirlo.

[1] Según Donald Cressey, criminólogo que lo propuso, “las personas de confianza se convierten en violadores de confianza” cuando se conciben a sí mismos teniendo un problema financiero que no es compartible, son conscientes de que este problema puede ser resuelto en secreto violando la posición de confianza financiera que tienen, y son capaces de aplicar a su propia conducta en esa situación, verbalizaciones que les permitan ajustar sus concepciones de sí mismos como personas de confianza, con sus concepciones de sí mismos como usuarios de los fondos o propiedades encomendadas. Donald R. Cressey, Dinero de los demás (Montclair: Patterson Smith, 1973) p. 30. Cita extraída de: https://acfe-spain.com/recursos-contra-fraude/que-es-el-fraude/triangulo-del-fraude

[2] Si bien este modelo nació para aplicarse al fraude empresarial u ocupacional, es también usado para explicar actos de corrupción.

[3] Por ejemplo, si la empresa pertenece al sector salud, el mensaje deberá enfatizar sobre los riesgos existentes en los procesos de adquisición de materiales médicos; si se trata de una empresa de comercio exterior, se deberá hacer referencia a las restricciones legales recientemente establecidas, así como a los riesgos de tratar de “acelerar” trámites o procesos por medios cuestionables con el fin de evitar pérdidas.