:quality(75)/blogs.gestion.pe/portafolio-global/wp-content/uploads/sites/174/2020/01/portafolio-global-blackrock-01.png)

Los riesgos geopolíticos para las inversiones en el 2020

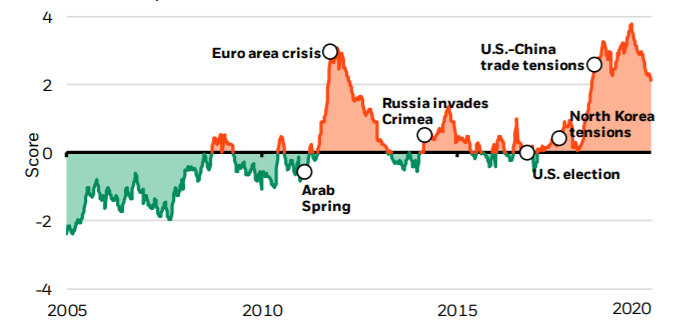

Nuestro indicador de Riesgo Geopolítico de BlackRock 2005-2020 mide la atención a los 10 principales riesgos en los informes de los analistas, las redes sociales y medios financieros.

Habíamos planteado la probabilidad de que aumentarían las tensiones en el Golfo a fines del año pasado, y seguimos viendo una escalada de las tensiones, a pesar de que EE. UU. e Irán evitan una confrontación a gran escala entre sus países. A la fecha, el mercado no ha reaccionado a las tensiones en el Golfo, lo que refleja, en parte, el menor peso de Medio Oriente en la determinación de los precios mundiales del petróleo, pues EE. UU. es ahora un exportador neto del crudo.

No obstante, de producirse una escalada del conflicto que traiga como consecuencia nuevos ataques sobre las instalaciones petroleras o interrupciones de los embarques en el Golfo Pérsico (lo que supondría una mayor amenaza al crecimiento mundial) probablemente cambiaría el escenario.

Vemos un contexto relativamente benigno para los activos de riesgo en 2020, pues la flexibilización de las condiciones financieras impulsará un repunte del crecimiento. Un elemento clave que sustenta este supuesto es que las tensiones comerciales mundiales pasan a un lado este año.

Los últimos acontecimientos en torno a este tema han sido positivos para los mercados: Las tensiones comerciales entre EE. UU. y China parecen hacerse a un lado, y parece que el Congreso estadounidense sancionará pronto el acuerdo comercial entre EE. UU., México y Canadá. Sin embargo, el aumento de los riesgos geopolíticos en Medio Oriente o en otras partes del mundo podría socavar la opinión sobre –y el rendimiento– de los activos de riesgo.

¿A qué otros riesgos geopolíticos deberíamos estar atentos en 2020?

En primer lugar, vemos una fragmentación a nivel mundial en varios aspectos, incluida la ideología, comercio y tecnología. Se está produciendo el desacoplamiento tecnológico entre EE. UU. y China, lo cual obligará a los países y a las empresas a navegar en este contexto de cambio.

Se prevé que persistan estas tensiones después de un acuerdo comercial limitado de “Fase 1”, que podría calmar temporalmente las tensiones comerciales entre EE. UU. y China. A nivel interno, la polarización política está alcanzando un punto alto en muchos países. Estados Unidos, por ejemplo, enfrenta una reñida elección presidencial que puede derivar en políticas claramente divergentes. Desde el punto de vista táctico, hemos corregido a la baja los instrumentos de renta variable de EE. UU. a neutral, debido a la creciente incertidumbre electoral.

En segundo lugar, otro aspecto a tener en cuenta es la escalada de protestas en todo el mundo, en parte impulsadas por el crecimiento de los ingresos y la desigualdad en la distribución de la riqueza, y facilitado por las redes sociales. Muchos gobiernos no están bien preparados para responder a estas protestas. Con un espacio de maniobra monetaria y fiscal limitado, esto podría llevar a una mayor inestabilidad en cualquier escenario de caída de la actividad.

El tercer aspecto es la ciberseguridad. Las tensiones entre EE. UU. y muchos de sus adversarios, como Irán y Corea del Norte, son elevadas, lo que podría generar ataques sobre infraestructuras e instituciones de gran importancia.

Un aumento de los ataques de “ransomware” contra ciudades y estados con relativamente pocas defensas podría ser una señal de lo que sucederá. Los mercados parecer ser complacientes con estos riesgos: la atención a los ciberataques se ha ido reduciendo de manera uniforme desde fines de 2017, de acuerdo con nuestro indicador BGRI.

Los bonos de la Tesorería de EE. UU. y sus homólogos protegidos por inflación han servido para proteger a los portafolios contra las recientes ventas masivas de activos, por lo que los preferimos en los portafolios tácticos y estratégicos. Los bonos de gobierno europeos y japoneses han reducido su capacidad de cumplir esa función dado que sus rendimientos han disminuido.

Fuente: Global Weekly Comment