:quality(75)/blogs.gestion.pe/inversioneinfraestructura/wp-content/uploads/sites/127/2019/08/sergio.jpg)

¿Por qué las empresas emiten bonos?

#Bonos #finanzas #empresas #financiamiento #proyectos #emisión de bonos

Autor: Sergio Bravo Orellana

Colaboradores académicos: Alicia Vargas y Katherine Soncco.

En el artículo denominado “Valorización de Instrumentos de Renta Fija: Los Bonos” se explicó la estructuración y valorización de estos instrumentos financieros. La finalidad del presente artículo es discutir y tratar de dilucidar ¿Por qué las empresas emiten bonos?

Las empresas empiezan su financiamiento por deuda a través de préstamos bancarios, no obstante, más adelante podrían estar preparadas para realizar una oferta pública primaria de bonos que, en el Perú, se realiza a través del Mercado Alternativo de Valores (MAV)[1].

Existen dos razones principales para que una empresa considere como alternativa el financiamiento a través de emisión de bonos: debido a un menor costo de financiamiento (tasa de interés efectiva) y por la posibilidad de contar con un mayor plazo de repago. Ambas razones generan beneficios mayores en comparación con la alternativa de adquirir una deuda bancaria.

En ocasiones, la necesidad de financiamiento es superior a la capacidad máxima que puede prestar un banco, en esos casos es recomendable tener más de un inversor que asuma el papel de prestamista, acumulando así el monto de financiamiento requerido.

En la emisión de bonos, los inversionistas adquieren obligaciones de deuda de la empresa, convirtiéndose en acreedores de la firma. A diferencia de lo que ocurre en la adquisición de acciones, operación donde los inversionistas adquieren derechos de propiedad de la compañía.

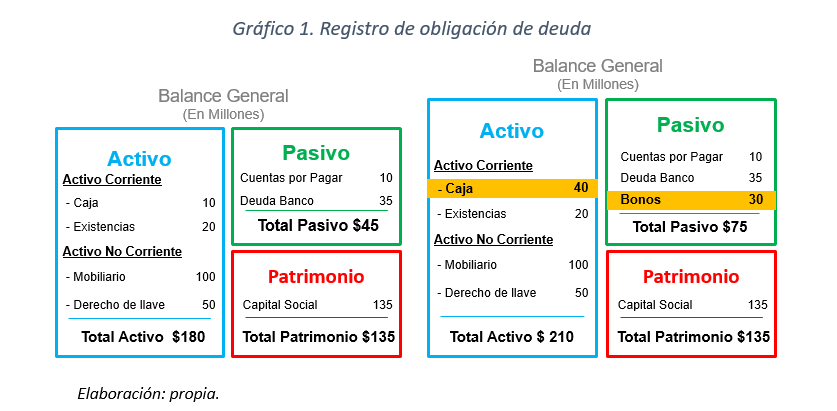

En el Balance General se registra la deuda asumida por la emisión de bonos dentro del Pasivo de Largo Plazo, debido a que son obligaciones que tienen fecha de vencimiento superiores a un año. En el Gráfico 1 se muestra el registro de la obligación de una deuda de $30 MM por la emisión de Bonos y el ingreso del mismo monto en la Caja de la empresa.

Luego de su emisión, los bonos -de empresas o del gobierno- son comercializados mayoritariamente en el mercado de capitales de forma pública; en un menor porcentaje en el mercado extrabursátil (Over the Counter) o de forma privada, entre el emisor de bonos y el inversionista. Si bien cada bono tiene un valor nominal, el precio depende de la calidad crediticia del emisor, del tiempo de maduración y del rendimiento del mercado.

Al momento de realizar la estructuración financiera de un proyecto, se evalúa el flujo económico de la empresa, sea esta de estructura corporativa -que ejecuta varios proyectos en cada ejercicio anual- o con las características de una Sociedad de Propósito Específico o Especial (SPE) que se forma para desarrollar un proyecto de tamaño significativo.

El resultado del análisis del flujo económico será la capacidad de endeudamiento y los plazos en los que la empresa tiene flujos previsibles para asumir el servicio de la deuda. De esta manera, la empresa emisora determinará el plazo del endeudamiento y el tipo de financiamiento.

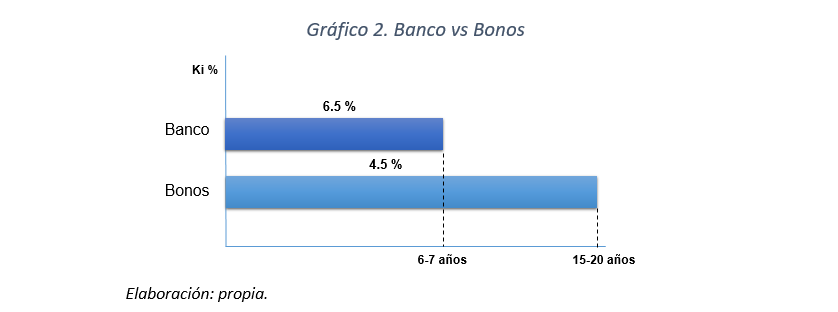

Como se observa en el Gráfico 2, los bonos se consideran una alternativa de financiamiento atractiva debido a que el costo de intermediación en el Mercado de Valores es menor que en el Sistema Bancario. Por ello, en cierto momento de la etapa del ciclo de vida empresarial se considera su emisión.

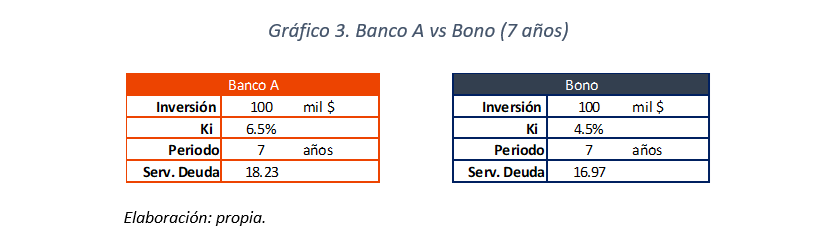

Para una mejor comprensión de lo anteriormente mencionado se comparará, a través de un ejemplo, el financiamiento de una empresa mediante la emisión de un bono, versus un préstamo bancario. Se asumirá que ambas alternativas tienen el mismo perfil, un servicio de deuda con pagos iguales y las mismas características, con excepción de la tasa de interés (Ki).

De este modo, cuando se realiza un préstamo bancario el servicio de deuda es igual a $18.23, mientras que, si se realiza la emisión de un bono el servicio de deuda será de $16.97. Esto significa que la emisión genera un ahorro para la compañía de $1.26 o de 6.93%[2]. Es decir, si no se toma la decisión de emitir bonos, pudiendo hacerlo, se estaría pagando un sobrecosto del 7.44%[3].

El Sistema Bancario ofrece productos para periodos más cortos, debido a su propio sistema regulatorio, mientras que, en el Mercado de Valores es posible obtener financiamiento de mayor plazo y a un menor costo.

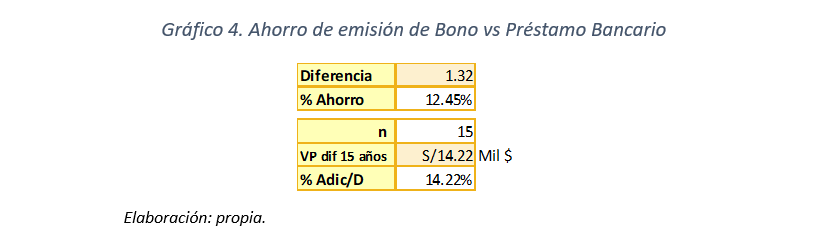

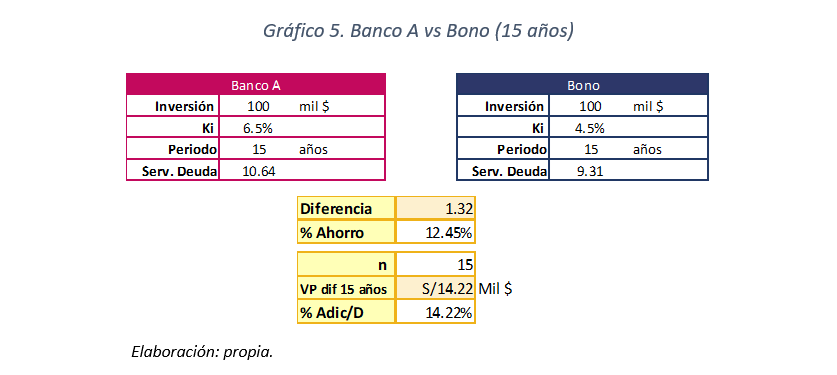

Continuando con el ejemplo anterior, si se mantienen constantes todos los valores, pero se considera un plazo de 15 años, el financiamiento a través de la emisión de bonos significará un ahorro para la compañía de 12.45% del valor de la deuda. Es decir, con un mayor plazo, se estaría pagando un sobrecosto de 14.22%. Esto permite concluir que, a mayor plazo de endeudamiento, el sobrecosto por no emitir bonos es mayor.

Si los flujos económicos permiten asumir un endeudamiento de 15 años o más y, además, la política de inversiones de la empresa permite que el financiamiento sea de largo plazo, será conveniente emitir bonos en lugar de solicitar un financiamiento bancario. Pues, la emisión de bonos permitirá montos significativamente mayores por operación y se sustentará a través de flujos de mayor plazo y seguridad de la compañía; mientras que, el préstamo bancario consistirá en operaciones de menor plazo y menores montos relativos por operación.

Por otro lado, emitir bonos puede tener beneficios adicionales, como: diversificar fuentes de financiamiento, expandir el radar de acreedores de forma internacional, liberar las líneas crediticias de las entidades bancarias o iniciar la preparación de una compañía para una emisión de acciones mediante una oferta pública inicial (OPI).

Desde la perspectiva de proyectos de infraestructura, donde el contrato de concesión permite tener flujos económicos previsibles y uniformes, los beneficios son más notorios. El contrato de concesión se utiliza como garantía para respaldar el financiamiento de los proyectos, reduciendo los riesgos de incumplimiento de las obligaciones financieras y permitiendo que más proyectos puedan ser financiados a través de una emisión de bonos.

Así, se puede comprobar la existencia de una reducción significativa en los costos de financiamiento, permitiendo una reducción en las tarifas de los usuarios o de los pagos del cofinanciamiento por parte del Estado