:quality(75)/blogs.gestion.pe/inversioneinfraestructura/wp-content/uploads/sites/127/2019/08/sergio.jpg)

Indicador de Resultados de una Empresa, el Ebitda

#Ebitda #finanzas #empresas #financiamiento #evaluación

Autor: Sergio Bravo Orellana

Colaboradores académicos: Alicia Vargas y Katherine Soncco.

El Ebitda[1] o beneficios antes de intereses, impuestos, depreciación y amortización, es un reporte financiero que permite evaluar la capacidad de generación de excedentes de una empresa. Logrando evaluar su comportamiento y situación económica y financiera.

Mediante el Ebitda se puede apreciar la diferencia neta entre ingresos y gastos directamente relacionados con la actividad económica del negocio, siendo posible apreciar la capacidad que tiene la empresa para cumplir con sus obligaciones adicionales, como las financieras.

Para su construcción se considera solamente los ingresos generados por el negocio, para luego restar los costos y gastos correspondientes. Esto implica que se excluyen del cálculo los gastos financieros, de deudas ya contraídas; las asignaciones de costos que no son flujos, como la depreciación de los activos tangibles y la amortización de los activos intangibles; las provisiones y los tributos del periodo[2].

Es así, una buena aproximación del flujo de caja que genera el negocio en un periodo, luego de sus obligaciones operativas. Pudiendo utilizarse el saldo para el pago del servicio de deuda contraída o, para evaluar una potencial deuda adicional.

Cierto es, que no es un flujo de tesorería a detalle de la empresa, ya que se tendría que considerar los saldos del activo corriente o las obligaciones del pasivo corriente, así como los periodos y montos de las compras y ventas al contado y al crédito. Pero, si se hacen todas estas precisiones, se comprobará que el Ebitda es una muy buena aproximación de la capacidad económica de generación de excedentes, con la ventaja que permite una evaluación rápida y simple.

Este reporte financiero también es utilizado como una medida del valor y la rentabilidad de una empresa, dado que es posible medir el valor a partir del flujo de caja económico de la empresa. Así también, es factible obtener indicadores de rentabilidad económica a partir de estos flujos.

No obstante, hay consideraciones referidas a la tasa de descuento -y del mismo flujo- que es importante tomar en cuenta. Pues, de otra manera, se podría incurrir en errores que se aprecian incluso en los servicios de información financiera.

Para calcular el Ebitda se utiliza la información proporcionada por el estado de resultados o el estado de ganancias y pérdidas, se suele presentar según la siguiente identidad:

Ebitda = Utilidad Neta + Intereses + Impuestos + Amortización (o Depreciación)

La expresión anterior muestra que al resultado final o la utilidad neta se le restituye como valor los intereses de la deuda, los impuestos cobrados y las asignaciones que no corresponden al flujo de caja (la depreciación y la amortización). Sin embargo, la manera más fácil de ver este concepto es con la siguiente relación:

Ebitda = Ingresos – Costos Operativos – Gastos Administrativos

Donde, el Ebitda expresa la generación de beneficios netos del negocio a través de la diferencia entre los ingresos que se generan, menos los costos operativos y gastos administrativos correspondientes que soportan y apoyan las operaciones. Si los ingresos, costos y gastos ocurren casi en su totalidad en el periodo, claramente se puede notar que se aproxima a la generación del flujo económico del negocio sin el efecto del impuesto a la renta.

En caso el negocio tenga ciclos de caja muy amplios en los ingresos (cuentas por cobrar o ventas a crédito) o en los costos operativos y gastos (cuentas por pagar o adquisiciones al crédito), resulta una buena aproximación a la generación de los flujos operativos en el ejercicio analizado. Nótese que su uso es para periodos anuales, donde estas diferencias se minimizan, pero claramente no es una medida del flujo de efectivo de corto plazo.

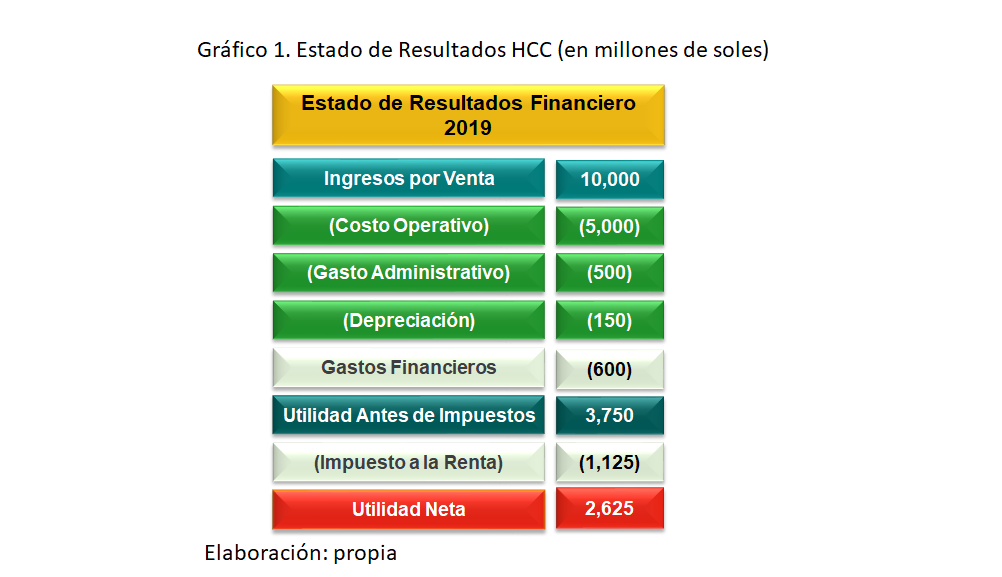

A modo de ejemplo, se utilizará el estado de resultados financiero de la empresa HCC del 2019, que se presenta en una estructura donde se ha separado el costo operativo de la depreciación o la amortización del activo.

En el gráfico 1, se muestra el ingreso del periodo que asciende a S/. 10 000 millones, a continuación, se sustrae: el costo operativo, de S/. 5,000 millones; el gasto administrativo, de S/. 500 millones; la depreciación, de S/. 150 millones y los gastos financieros, de S/. 600 millones. Resultando en una utilidad antes de impuestos de S/. 3 750 millones que, después de impuestos, nos permite obtener una utilidad neta de S/.2 625 millones.

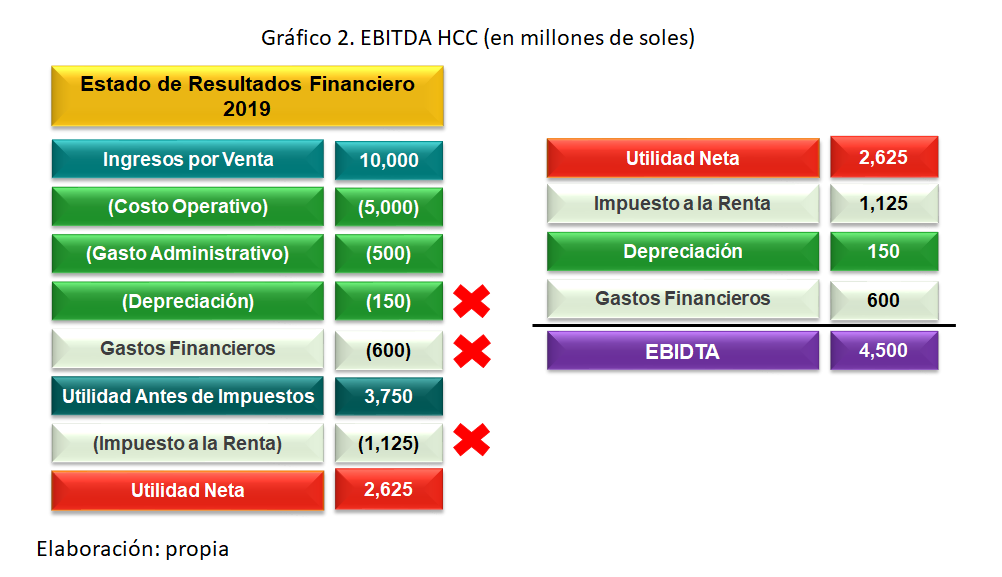

De manera sencilla, podemos calcular que el Ebitda resulta en S/. 4 500 millones, producto de la diferencia de los ingresos (S/. 10 000 millones), menos los costos y gastos (S/. 5 500 millones). Como se observa en el gráfico 2, si a la utilidad neta del periodo que asciende a S/. 2 625 millones, le adicionamos los gastos financieros (S/. 600 millones), la depreciación de los activos (S/. 150 millones) y el impuesto a la renta (S/. 1 125 millones), obtendremos un Ebitda de S/. 4 500 millones. Es el mismo resultado anterior.

El Ebitda expresa que el negocio genera un excedente operativo de S/. 4 500 millones. Este resultado aproxima el flujo de caja operativo de la empresa, pero claro, para tener un flujo completo deben considerarse los flujos netos de las inversiones, el financiamiento y las compras/ventas realizadas al crédito, inclusive los impuestos. No obstante, este reporte (que muestra el flujo de excedentes operativos) permite hacer análisis financieros importantes, por ejemplo: evaluar el potencial de financiamiento de la empresa.

Si el resultado es positivo, refleja que el negocio brinda flujos económicos que servirán para respaldar el servicio de deuda actual, pero también el espacio que se tiene para potenciales financiamientos. En caso de que el resultado del Ebitda sea negativo, se debe pensar en aportes de capital o, tal vez, en la posibilidad de refinanciar obligaciones, ya que en el periodo analizado no será posible cumplirlas. Si este fenómeno ocurre permanentemente, se debe evaluar la continuidad del negocio.

Un Ebitda elevado implica una buena generación de excedentes, ya que se están generando flujos que permitirán nuevas inversiones y el respaldo de su esquema de financiamiento. Finalmente, refleja una elevación del valor empresarial, pues este depende del potencial que tiene la empresa para generar flujos económicos positivos.