:quality(75)/blogs.gestion.pe/inversioneinfraestructura/wp-content/uploads/sites/127/2019/08/sergio.jpg)

Costo de Capital y RPI en APPs

Autor: Sergio Bravo Orellana

Colaboradores académicos: Günter Tito, Nicolás Alvariño y Alicia Vargas

Costo de Capital y Modelo de Costos

Desde el inicio de las Asociaciones Público Privadas (APPs) en el Perú, se ha desarrollado una serie de proyectos en infraestructura y servicios públicos estructurados mediante un sistema de retribución bajo un Modelo de Costos. Éste reconoce los costos de la inversión realizada en infraestructura, además de los costos por operar y mantener el servicio público.

Diversos proyectos han sido promovidos considerando retribuciones bajo el Modelo de Costos, desde la “Línea de Transmisión Mantaro-Socabaya” (1997) hasta los proyectos en Saneamiento, Hospitales, Ejes Viales y la “Línea 2 del Metro de Lima”.

Es así que, las inversiones realizadas por el Concesionario o Sociedad Operadora se pagan en la etapa operativa del proyecto, una vez culminada la etapa pre-operativa. El esquema de pagos se realiza mediante un pago o cuota equivalente a la inversión, que depende de un determinado número de periodos. Si bien este esquema ha recibido muchos nombres, actualmente es conocido como la Remuneración Por Inversión (RPI).

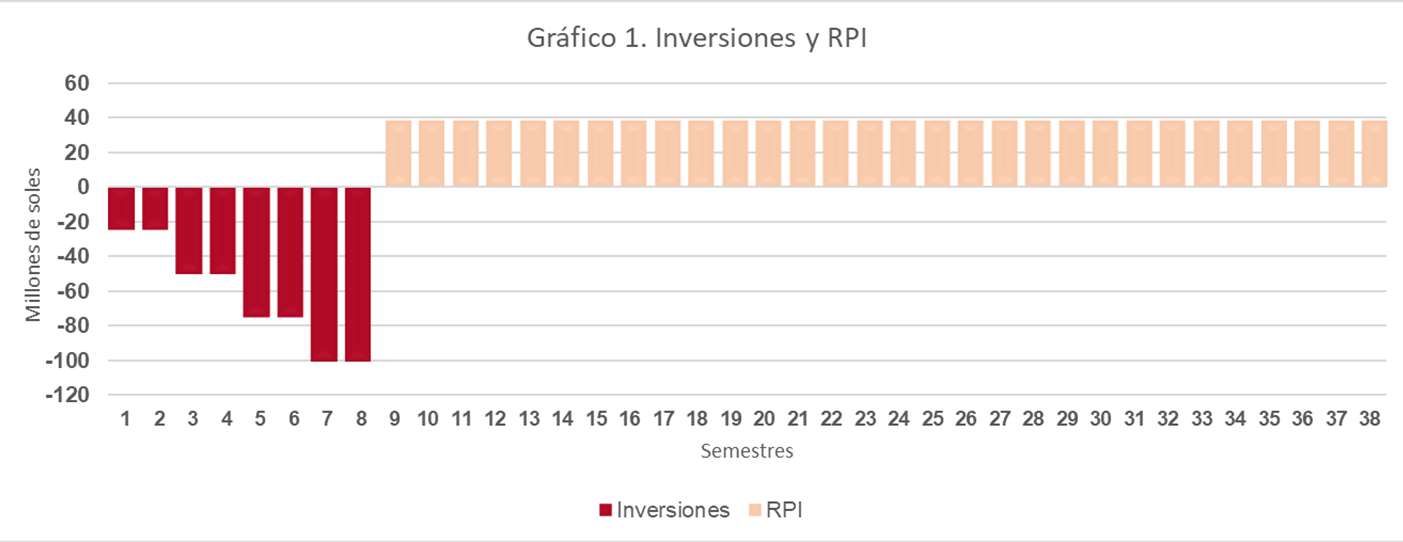

En el Gráfico 1 se observa una serie de inversiones en el tiempo y, posteriormente, la construcción del RPI. Para encontrar el pago equivalente de las inversiones (RPI) se requiere conocer el costo de capital antes de impuestos (Koaa/imp), el periodo (n) y la inversión actualizada.

Cálculo de la RPI por pagos semestrales

Para una mayor comprensión de lo explicado, se propone un caso práctico a modo de ejemplo, donde se tiene una serie de inversiones semestrales que, sumadas a valor nominal, equivalen a S/. 500 millones. Dado que se está calculando una remuneración (RPI) semestral, los parámetros deben estar en el mismo periodo.

Si, por ejemplo, se utiliza una tasa de descuento tarifaria (Koaa/imp) o costo de capital económico antes de impuestos de 5.12% semestral (10.50% anual), un periodo de 30 semestres (15 años) y una Inversión Actualizada de S/. 570 millones; la inversión actualizada se determinará a partir de la actualización de cada inversión de la etapa pre operativa a un periodo anterior al inicio de pagos de la RPI semestral. Esta actualización se realiza a la tasa de descuento tarifaria o costo de capital económico antes de impuestos.

El resultado del ejercicio sería una remuneración (RPI) de S/.38 millones, los cuales serán pagados de forma equivalente durante treinta semestres:

RPI = Pago (Koa,ai, n, Inversión Actualizada)

RPI = Pago (5.12%, 30, 570 MM) = S/. 38 MM

Donde:

Koa,ai: Tasa de descuento Tarifaria

n: Número de pagos semestrales

El cálculo de la RPI es un proceso sencillo, pero algunos analistas utilizan un complejo método de incorporarlo a flujos económicos y financieros, haciendo que el proceso sea engorroso y poco claro. Sin embargo, si se hace un trabajo exhaustivo -con los parámetros correctos y con los flujos apropiados- el método sencillo del pago periódico y el método de los flujos tendrían resultados similares.

Lo anterior permite identificar como parámetro fundamental de la determinación de la RPI a la tasa de descuento tarifaria o costo de capital económico antes de impuestos (Koaa/imp), primero para encontrar la Inversión Actualizada y luego para el cálculo del propio RPI. Esta tasa resume los riesgos que se trasladan al Concesionario u Operador Privado y los que retiene en el Estado.

En este ejemplo, el costo de capital económico antes de impuestos (Koaa/imp), resultó en 10.50%, que es una tasa tarifaria. Si se quiere saber cuál es la rentabilidad esperada del proyecto, entonces se debe utilizar el costo de capital económico después de impuestos (Koa), que en este caso se podría estimar de la siguiente manera:

Koa = (1-T)Koa,ai = (1-30%)*10.50% = 7.35%

Donde:

Koa,ai: Costo de Capital Económico Antes de Impuestos

Koa: Costo de Capital Económico Después de Impuestos

T: Tasa Impositiva

De esta manera, el proyecto ofrece un rendimiento anual esperado sobre la inversión total de 7.35% después de impuestos.

RPI, RPMO y Riesgo de Demanda

La filosofía de un Modelo de Costos es que se reconozcan los Costos de Inversión (RPI) y los Costos de Operación y Mantenimiento (RPMO).

Los costos de inversión (RPI) se reconocen independientemente de la demanda del proyecto. Es decir, si el hospital, el eje vial, la línea de transmisión o la tubería de agua potable funcionan a carga mínima o en su punto de saturación, el Concesionario tendrá derecho a cobrar el RPI.

Es un modelo donde el Concesionario brinda un servicio de capacidad, para que pueda ser utilizado por los proveedores del servicio de la mejor manera. En estos casos, el riesgo de demanda está siendo absorbido por el Concedente o por el usuario, la retribución RPI no tiene riesgo de demanda.

Por otro lado, los Costos de Operación y Mantenimiento tampoco interiorizan un riesgo de demanda, dado que se paga a través del esquema RPMO, donde se emplea un componente fijo que retribuye el costo fijo de la operación del proyecto y un componente variable, que si bien está en función de la demanda del proyecto, posee una función de costos sin asumir riesgo adicional.

El Costo de Capital en APPs – Modelo de Costos y el CAPM

En las APPs se han utilizado dos modelos para determinar el Costo de Capital que se va a aplicar en los proyectos: El CAPM (Capital Asset Pricing Model) y el MDTI (Método de Diferenciales sobre la Tasa de Interés). Es importante comprender qué riesgos se consideran en cada método y cuáles corresponden al proyecto antes de elegir a uno como el más adecuado.

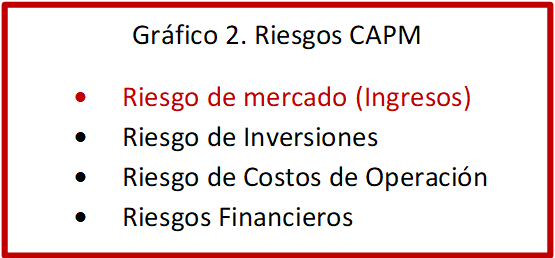

Cuando se utiliza el CAPM (Capital Asset Pricing Model) para determinar el costo de capital o la tasa de descuento, se considera que la empresa o empresas de referencia en un mercado de valores desarrollado -el NYSE-. El costo de capital de un mercado emergente como Perú (KME) se calcula sumándole una prima por riesgo país (CRP) al costo de capital en un mercado desarrollado (KMD), la que se forma con las empresas de referencia:

KME = KMD + CRP

Donde:

KME: Costo de Capital en Mercados Emergentes

KMD: Costo de Capital en Mercados Desarrollados

Al realizar el cálculo de esta manera, se asume que el costo de capital considera el conjunto de riesgos a los que están sometidas las empresas de referencia, que se pueden agrupar en: (1) riesgos de mercado o de ingresos, lo cual supone que la demanda, precio y cobranza tienen posibilidad de variar en forma adversa durante la ejecución del proyecto, (2) riesgo de las Inversiones y (3) riesgo de los Costos de Operación, donde se considera los posibles e imprevistos incrementos de las inversiones y de los costos de operación de los proyectos que va desarrollando una empresa. Finalmente, los (4) Riesgos Financieros, que consideran la variación de las tasas de financiamiento en el desarrollo de los proyectos.

En un Modelo de Costos, donde se paga la inversión a través de un pago fijo y garantizado (RPI), independientemente de la demanda del servicio porque se paga por la capacidad instalada, el riesgo de demanda prácticamente es cero para el Concesionario. Entonces, se está en un escenario donde uno de los supuestos del CAPM no se presenta, en vista que no será posible encontrar empresas de referencia sin riesgo de demanda[1]. En consecuencia, es importante aislar este efecto en el cálculo del Costo de Capital.

Así, se trabajó una metodología alternativa al CAPM, que deriva de los mismos conceptos, pero permite una mejor ubicación de los riesgos que se incluyen en un determinado proyecto APP. Esta metodología tiene una ventaja adicional, se sustenta en tasas y diferenciales explícitas, como la tasa de interés que correspondería al financiamiento de dicho proyecto.

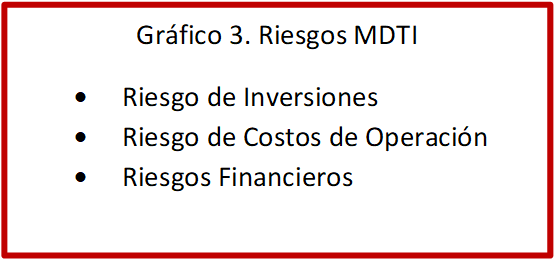

El Modelo de Diferenciales sobre la Tasa de Interés (MDTI) permite aislar el riesgo de mercado y parte del hecho de que los ingresos del proyecto son fijos y estables a lo largo del contrato. Una ventaja adicional es la capacidad de dimensionar las primas por riesgo de un incremento de las inversiones que se da en la construcción de la infraestructura durante la etapa pre operativa, la variación adversa -incrementos- de los costos de operación durante la etapa operativa o la potencial variación de las tasas de financiamiento entre el momento de las ofertas y el que corresponde al proyecto. Por consiguiente, el Costo de Capital se formará añadiendo las primas de riesgo señaladas, a la tasa de interés que correspondería al proyecto.

Este modelo implica la determinación inicial de las tasas de interés a la cual se financiaría el proyecto, tomando para ello las tasas de interés resultantes de experiencias anteriores de financiamiento de proyectos de infraestructura.

Costo de Capital del Mercado Emergente bajo el MDTI

De acuerdo con lo anteriormente mencionado, el Modelo de los Diferenciales sobre la Tasa de Interés se expresaría de la siguiente manera:

KME = KiProyecto + PRIMAInversiones & Operación + PRIMAFinanciero

Como se observa, la metodología se sustenta en la tasa de interés de referencia con la que se iniciaría el proyecto, a la cual se le añade la prima de tasa de interés que compensaría el riesgo que las compañías asumen en la etapa de construcción de la infraestructura o desarrollo de las inversiones y también compensa el riesgo de los costos de las operaciones. Adicionalmente, se añade una prima que corresponde al riesgo de variación de tasa de interés entre las previstas y las que realmente ocurren en el cierre financiero del proyecto.

La inferencia del análisis es que el CAPM no resulta aplicable para una APP estructurada bajo el Modelo de Costos, pues el Riesgo de Mercado no se traslada al Concesionario. Esto se debe a la falta de empresas de referencia adecuadas que estén expuestas a los mismos riesgos que el Concesionario enfrenta en la APP evaluada. En consecuencia, dado que el MDTI propone la misma base conceptual que el CAPM, pero cambia en su metodología de aplicación -permitiendo aislar el Riesgo del Mercado e incluyendo primas de riesgo de manera más objetiva- resulta ser el método más adecuado.

Cálculos de Comparación entre CAPM y MDTI

La elección del modelo de determinación del Costo de Capital tiene un impacto económico relevante, sobre todo en los escenarios de menor competencia por el tipo de proyecto o para guiar la forma de estructurar por parte de los participantes privados. Por ello, resulta pertinente analizar los resultados de emplear ambos para calcular el Costo de Capital.

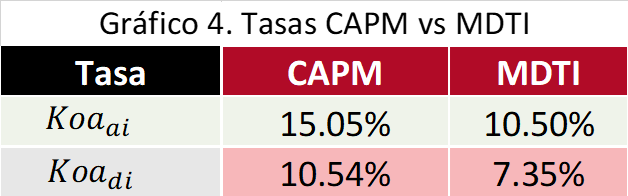

Se desarrolló el Modelo CAPM, a través de la determinación del costo de capital promedio para empresas similares en el mercado de capitales (NYSE), luego se incluyó el riesgo país. También se determinó el Costo de Capital mediante el MDTI, tomando como base tasas de interés de proyectos similares que se han desarrollado en Perú y añadiéndole las primas por riesgo señaladas anteriormente. El resultado fue el siguiente:

El Costo de Capital Económico -después de impuestos- (KOA,di) mediante el CAPM es de 10.54% y mediante el MDTI es de 7.35%, como se observa en el gráfico 4:

Para el cálculo de las retribuciones por la inversión se necesita el costo de capital antes de impuestos (KOA,ai), que se determina a partir de la siguiente relación:

KOA,ai = KOA,di / (1-T)

El Costo de Capital después de impuestos excluye el efecto de la tasa de impuestos, entonces el Costo de Capital Económico -antes de impuestos- (KOA,di) mediante el CAPM es de 15.05% y mediante el MDTI resulta en 10.50%.

Si se supone que en el Proyecto se traslada el Riesgo de Demanda al Concesionario, el RPI debe calcularse con una tasa del 15.05% correspondiente al CAPM, si no se traslada el riesgo de demanda, como es el caso del modelo de costos, entonces el RPI debe calcularse con una tasa de 10.50% correspondiente al MDTI.

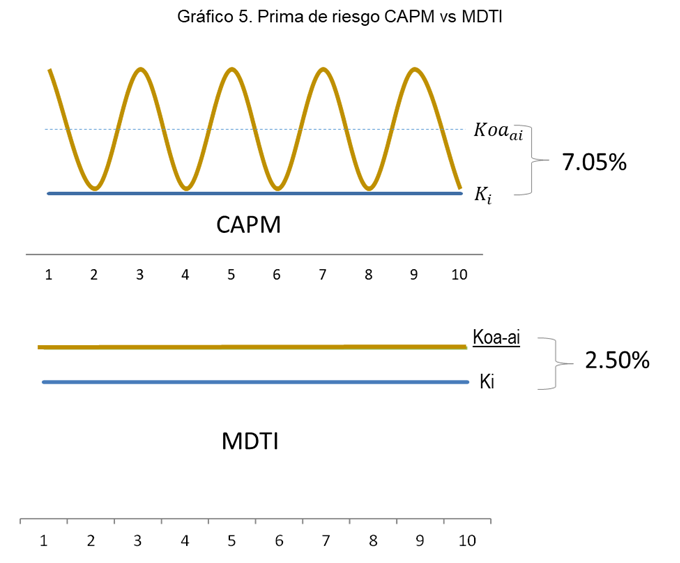

En el gráfico 5 se puede observar que para compensar el riesgo de demanda se necesita una prima de riesgo mayor, medida como la diferencia entre el costo de capital económico antes de impuestos (KOA,a/imp) y la tasa de interés Ki. Entonces al asumir el CAPM se está incluyendo una prima de 7.05%, si se determina el costo de capital por el MDTI se tendrá una prima de 2.50%. Como se mencionó anteriormente, en el Modelo de Costos no se traslada el Riesgo de Demanda, por lo tanto, no se incluye la prima de 7.05%, que resulta mayor al necesario.

El impacto generado por la prima en la determinación de la RPI es muy relevante. Si se calcula bajo un esquema de pagos iguales para un periodo de 15 años, entonces cada punto porcentual en la tasa tiene un valor equivalente a 7.35% de incremento de la RPI. Por otro lado, si se considera el modelo CAPM, la RPI debería elevarse en un monto de 11.40% aproximadamente respecto a una RPI calculada por el MDTI, que sería el valor del riesgo de demanda. Se puede demostrar que, de aplicarse y asignarse el proyecto con la tasa del modelo CAPM, entonces se estaría pagando un equivalente a valor presente de un 11.40% de la inversión original, por el sobrecosto financiero. Posiblemente si se genera una alta competencia en el Proyecto, este impacto disminuya, pero si se asigna sin mayor competencia se puede estar asumiendo este sobrecosto sin ser necesario.

Por las razones expuestas se debería considerar el Método de Diferenciales sobre la Tasa de Interés (MDTI) para la determinación del Costo de Capital o Tasa de Descuento en la determinación de la RPI, bajo un Modelo de Costos.

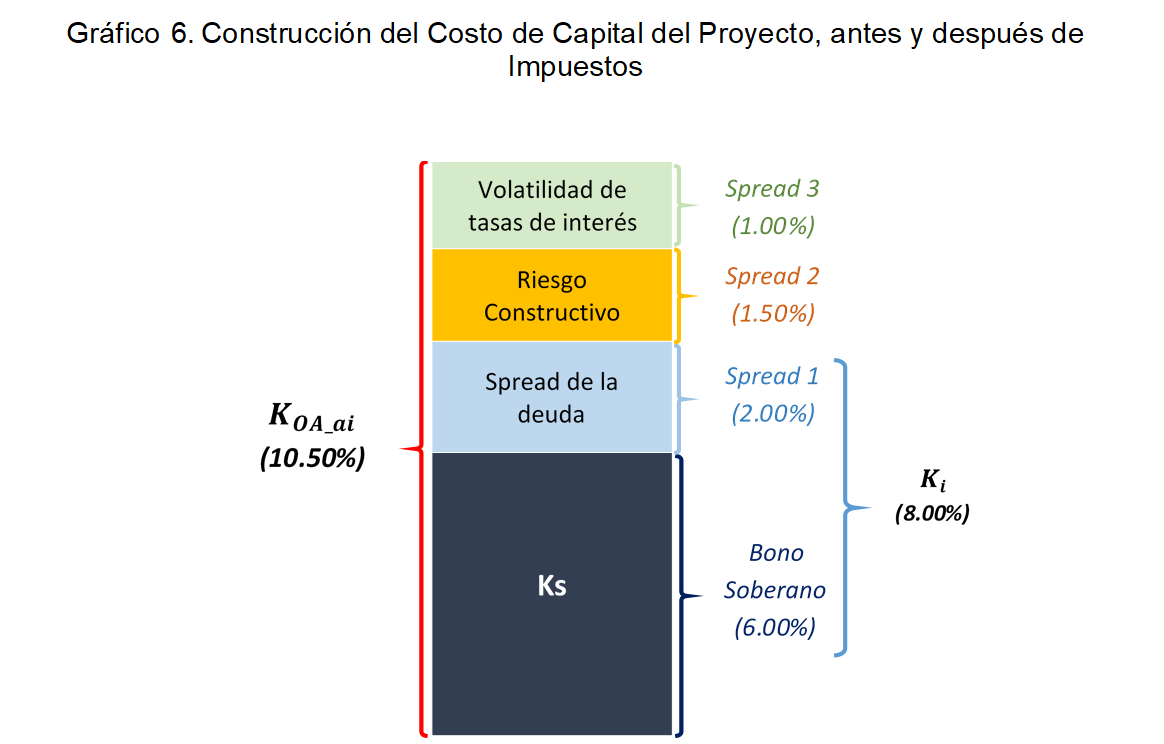

Aplicar el Costo de Capital o Tasa de Descuento para el cálculo de la RPI bajo el MDTI tiene como base de cálculo la tasa de interés del costo de financiamiento, que se determina analizando operaciones similares en el mercado de capitales, que consideran financiamiento de APP. Así, tenemos que la tasa de descuento o costo de capital antes de impuestos, que es útil para calcular la RPI, se conforma (en base a experiencias anteriores) por el costo de financiamiento o deuda que tendría el Proyecto en el mercado de capitales; y que para una operación especifica se conforma por las tasas de bonos soberanos de referencia y el spread promedio sobre la deuda. Se determina de la siguiente manera:

- Tasa del bono soberano de referencia: 6.00% (Tasa de rendimiento del Bono Soberano a la última fecha posible y una duración similar a la RPI).

- Spread de deuda: 2.00% (Se calcula en base al diferencial promedio entre las tasas de deuda del financiamiento de proyectos similares y el rendimiento de los bonos soberanos en la moneda que corresponda, considerando la duración de cada instrumento).

A la tasa de endeudamiento determinada se le añade los riesgos asociados al proyecto y un margen o spread por los riesgos constructivos que ocurren en la etapa pre operativa. Si se considera un financiamiento en soles sin cobertura de tasas de interés, es importante incluir un margen adicional por posibles variaciones de las tasas desde la fecha de determinación de la tasa -que sucede en el momento de la presentación de las ofertas- hasta la fecha de cierre financiero.

- Spread por riesgos constructivos: 1.50% (Engloba variaciones que pueden ocurrir durante el Periodo de Construcción y de los Costos de Operación).

- Spread por volatilidad de tasas: 1.00% (Diferencial promedio de tasas en soles en un periodo relevante)

Al sumar la tasa del bono soberano y los diferentes márgenes o spreads, se obtiene una tasa de descuento tarifaria que será utilizada para el cálculo de la RPI.

Finalmente, y a modo de conclusión, se puede señalar que en la construcción del Costo de Capital para la determinación del RPI, el MDTI permite que los riesgos del Proyecto se dimensionen y se trasladen objetivamente a la tasa de descuento.

[1] Incluso en los sectores en el que el riesgo de demanda es bajo, como energía, saneamiento, entre otros; de usarse el CAPM, se interiorizaría un riesgo que no está presente en el proyecto. Por lo tanto, el costo de capital obtenido con el CAPM sería mayor al obtenido por los diferenciales de tasas, donde la diferencia representaría el nivel de riesgo de demanda que absorbe el proyecto, en relación a un pago garantizado en una APP con el modelo de costos. Esta diferencia sería menor, si los proyectos o empresas comparables cuentan con mecanismos de administración del riesgo de demanda, no obstante, seguiría el riesgo seguiría presente.