:quality(75)/blogs.gestion.pe/inversioneinfraestructura/wp-content/uploads/sites/127/2019/08/sergio.jpg)

El concepto del EVA (Economic Valued Added): Si una empresa obtiene una utilidad US$ 30 millones, ¿realmente está ganando?

#EVA

Autor: Sergio Bravo Orellana

Una utilidad neta de US$ 30 millones puede considerarse significativa y más que aceptable para una empresa; sin embargo, se verá que no es suficiente conocer el monto de la utilidad neta para saber si una empresa realmente está obteniendo ganancias o pérdidas en un determinado periodo. Antes es necesario conocer la dimensión de la inversión administrada por la gerencia de la empresa para saber si esa utilidad está generando valor o no. Con esto, partimos de la premisa que «obtener una utilidad positiva no es suficiente».

Se empezará explicando cuánto deberían ganar los accionistas de una empresa. Si los accionistas, antes de invertir en la empresa hubiesen tomado una posición de mínimo riesgo, su decisión hubiese sido ahorrar, invertir en bonos del tesoro o en alguna posición de renta fija que tuviera un mínimo riesgo de pérdida. En general, estas posiciones optimizadas pueden rendir en el largo plazo un promedio de 5% (por ahora, se asumirá esta tasa como un dato). De esta forma, si los inversionistas hubieran realizado depósitos o inversiones totales por US$ 800 millones, sus intereses ascenderían a US$ 40 millones al finalizar el año (suponiendo que los intereses se cobran al final de cada año en el que se realiza la inversión). Entonces, si los inversionistas prefieren no correr riesgos o tomar riesgos mínimos, pueden recibir en conjunto US$ 40 millones al año.

Se ha considerado la inversión de US$ 800 millones con el propósito de observar lo siguiente: los inversionistas efectuarían una operación con mínimo riesgo (depósitos, bonos de tesoro, entre otros) y obtendrían US$ 40 millones de intereses como utilidad, la misma que obtendrían si invirtieran en una empresa con riesgos operativos (riesgos del negocio) y riesgos financieros (riesgos por deudas) que genera una utilidad neta (ganancia que obtienen los accionistas de una empresa por la inversión realizada) de US$ 30 millones. La lógica –y las finanzas– nos dice que los inversionistas en negocios con riesgos mayores a las posiciones de ahorros -o de renta fija de mínimo riesgo- deben esperar un mayor rendimiento, debido al mayor riesgo asumido.

En la figura se puede ver el caso de un inversionista en ahorros o Ahorrista que realiza una inversión en el periodo inicial y espera un rendimiento por esa inversión equivalente a la tasa de interés ofrecida (Ki), al final del periodo tendrá el valor de su inversión más los intereses generados. En el caso de un inversionista en acciones o Accionista que realiza una similar inversión en acciones esperará un rendimiento por esa inversión equivalente al costo de capital del accionista (Ke), igualmente al final del periodo espera tener el valor de su inversión más la proporción de las utilidades que le correspondan de lo generado por la empresa. Así el Ahorro rendirá, en el ejemplo, 5% y se asumirá un costo de capital o rendimiento esperado por los accionistas (Ke) igual al 10%, que compensa el riesgo adicional asumido por los inversionistas en la empresa.

Ejemplo: inversión del accionista y rendimiento esperado

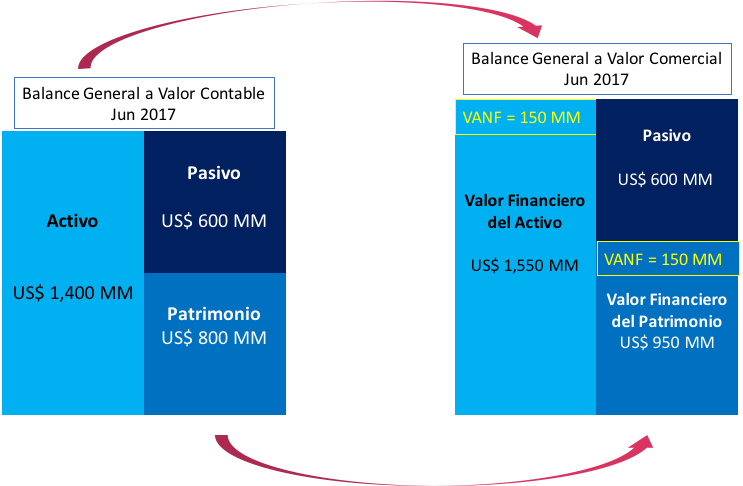

Los inversionistas deciden invertir en una empresa de nuevo desarrollo, la empresa Aqua Sud que se dedica a las operaciones de agua potable y tratamiento de agua, tiene un balance general a junio del año 2017, donde figuran las inversiones realizadas en los activos por US$ 1,400 millones, los cuales han sido financiados con US$ 600 millones de pasivos y US$ 800 millones de patrimonio de los accionistas. Para simplificar por ahora se supondrá que adquieren las acciones al Valor Contable del Patrimonio, que es similar a precios de mercado.

Ahora en la gestión, el Directorio desea evaluar los posibles escenarios de utilidad neta que se podría obtener dentro de un año, se analizan tres opciones: i) el escenario pesimista que equivale a obtener una utilidad neta mínima (UNmín = US$ 30 millones); ii) el escenario esperado que se traduce en una utilidad neta esperada (UNesp = US$ 95 millones); y, iii) el escenario optimista donde se podría obtener una utilidad neta máxima (UNmáx = US$ 110 millones).

Para evaluar si los niveles de Utilidad Neta son adecuados se debe considerar que la utilidad mínima que esperan obtener los accionistas es la que corresponde al rendimiento esperado por ellos o costo de capital de los accionistas (Ke = 10%), este porcentaje se aplica sobre el patrimonio de los accionistas. Es así que se obtiene una utilidad mínima de US$ 80 millones, que resulta de la siguiente relación:

Utilidad Mínima = Patrimonio * Ke

Utilidad Mínima = US$ 800 millones * 10%

Utilidad Mínima = US$ 80 millones

Si la empresa obtiene US$ 80 millones, conservará el valor patrimonial de los accionistas, aunque sin generar un valor adicional. Por ser importante para la explicación, veamos la anterior expresión de modo inverso, donde el valor patrimonial de los accionistas está en función de la utilidad que genera la empresa. Así, se observará que con la utilidad neta de US$ 80 millones, la empresa mantiene el valor del patrimonio de los accionistas de US$ 800 millones.

Valor Patrimonial = Utilidad Neta / Ke

Valor Patrimonial = US$ 80 millones / 10%

Valor Patrimonial = US$ 800 millones

En el escenario esperado, la utilidad neta sería de US$ 95 millones, una cifra mayor a la utilidad mínima de US$ 80 millones, esto supone que se generaría un valor agregado económico (EVA) positivo igual a US$ 15 millones (US$95 millones – US$ 80 millones), a cifras del periodo 1, que se vería reflejado en al valor del patrimonio de los accionistas. Los accionistas obtendrían como valor de su patrimonio US$ 950 millones:

Valor Patrimonial = Utilidad Neta / Ke

Valor Patrimonial = US$ 95 millones / 10%

Valor Patrimonial = US$ 950 millones

Si generamos ahora un Balance General a Valor Comercial en la empresa se señalaría que el Valor Financiero del Patrimonio valdría US$ 950 millones, que es producto del valor que la gerencia generaría con la inversión total o activos entregados y que ascienden a US$ 1,400 millones y el esquema de financiamiento utilizado, lo que se refleja en un Valor Agregado en los Activos y en el Patrimonio de US$ 150 millones. Por tal motivo el efecto se muestra tanto en el Activo (Valor Financiero del Activo) como en el Patrimonio (Valor Financiero del Activo). Se debe tener presente que este efecto se debe al EVA de US$ 15 millones generados como utilidad adicional a la mínima esperada.

Escenario esperado: cambios en el balance general debido a la generación de valor

Cuando se analiza la utilidad neta de una empresa, el que sea positiva no es suficiente para afirmar que la empresa se ve beneficiada producto de su operación en el mercado; ya que es necesaria la generación de valor agregado (EVA positivo) para hacer tal afirmación, lo cual supone obtener utilidades por encima de la utilidad mínima, que corresponde al rendimiento mínimo esperado de la inversión de los accionistas; por tanto, si la gerencia muestra una utilidad mayor a la mínima esperada su EVA será positivo, por lo que se generará valor incrementando proporcionalmente el valor del patrimonio de los accionistas; por el contrario, si las utilidades son menores a la utilidad mínima esperada, el EVA será negativo, por lo que se perderá valor reduciendo proporcionalmente el valor del patrimonio de los accionistas.

Para revisar la aplicación y análisis del valor de la empresa, en caso la utilidad sea mayor (escenario optimista) o menor (escenario pesimista) que la utilidad mínima, Sergio Bravo Orellana, Director del FRI ESAN, los invita a leer la Revista especializada en finanzas: El concepto del EVA