:quality(75)/blogs.gestion.pe/bullabear-by-ruartes-reports/wp-content/uploads/sites/132/2019/10/wash-2.jpg)

Default de Silicon Valley Bank y Signature Bank, el inicio de una nueva crisis financiera

ARTICULO EXCLUSIVO PARA GESTIÓN

Las últimas noticias referentes al default del Silicon Valley Bank, otros bancos regionales de EE.UU. y la falta de apoyo financiero a Credit Swiss ha puesto en riesgo a todo el sector bancario en general, aumentando la volatilidad y el miedo de los inversionistas respecto si estamos en un panorama similar a la crisis financiera del 2008.

Las acciones de Silicon Valley perdieron más de 60% tras la noticia, y Credit Suisse cayó más de 20%, tras confirmar Saudi National Bank, el principal inversor del banco, que no ofrecería más apoyo financiero al banco suizo.

En definitiva, este efecto es la consecuencia a una subida histórica y agresiva en la tasa de interés por parte de la FED de 0.25% a 4.5%, la cual advertimos anteriormente respecto a los impactos que tendría el mercado en general, pues ahora estamos recién en el inicio de lo que proyectamos una próxima crisis financiera para Estados Unidos.

Lo que se pensaba como activos seguros respecto al bono de tesoro, es lo que ha generado el default de SVC generando pérdidas por 2 billones de dólares, tras afectarse el precio del bono tras la agresiva suba en la tasa de interés.

Sin embargo, si bien el daño está generado en el área de inversiones de los principales bancos americanos, el impacto al mercado retail será el que más haga sangrar al mercado, ya que la política monetaria contractiva ha generado que los intereses a las hipotecas, tarjetas de crédito y otros se quintupliquen, por lo que proyectamos estamos muy cerca de ver un default de las medianas y pequeñas empresas en Estados Unidos, sumándose a esta estructura una importante población del sistema americano.

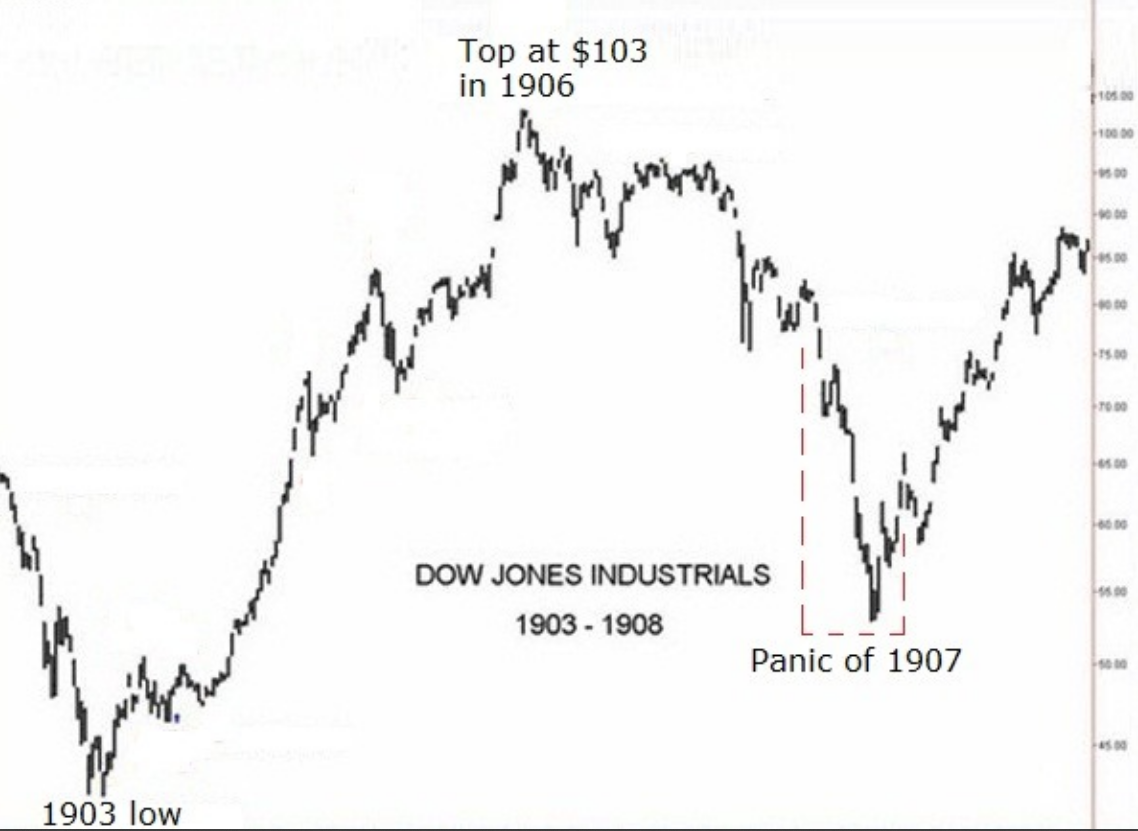

La crisis del 2008 fue una crisis de solvencia, lo que vimos la semana pasada es una crisis de liquidez. Si bien la mayoría compara este episodio con 2008, creo que la mejor comparación es en realidad 1907. El pánico de 1907 fue una crisis financiera desencadenada por una serie de malas decisiones bancarias y una corrida bancaria provocada por la desconfianza pública en el sistema bancario. JP Morgan y otros banqueros ricos de Wall Street prestaron sus propios fondos para salvar al país de una grave crisis financiera. Se necesitó el apoyo de los jugadores más grandes para apoyar a los bancos. El mercado de valores tocó fondo 3 semanas después.

La FED se creó poco después para evitar que se repitiera una situación similar. Para mí, la solución de fondos de depósito que se presentó durante el último fin de semana tiene un impacto muy similar al que tuvo JPM hace un siglo. Con ello, si la crisis es de liquidez, exactamente como ocurrió en 1907, el impacto al mercado de valores puede situarse entre 50% al 70% de perdida, por lo cual deben tener mucha cautela tras el escenario actual.

Por otro lado, si la comparamos con la crisis del 2008, el sector bancario (US BANK INDEX) tiene el mismo comportamiento tanto en precios como en la repetición del ciclo. En el 2008 tuvimos el default de bancos secundarios y regionales antes del crash de Lehman, por lo cual identificamos el mismo escenario para la coyuntura actual. La caída de Sillicon Valley y los bancos regionales son las primeras fichas domino que advierten

Creemos que el sistema en definitiva se encuentra en un jaque mate para el mercado americano, en donde cualquier decisión que tome la FED será negativa a los mercados, si la FED continúa subiendo las tasas de interés es posible que se profundice el default del sistema bancario y sigan cayendo más bancos en los próximos meses. Por otro lado, si se genera una pausa en la suba de tasas, esto le daría un respiro al mercado financiero, sin embargo, la inflación podría dispararse a un punto de no ser controlado por la FED, lo que afectaría a la economía real y a los ciudadanos en general.

En este sentido, mayores tasas de interés, disminuirían los valores de los bonos que poseen los bancos como inversiones de bajo riesgo. A su vez, incrementa el costo de crédito de las personas, que necesitaran de sus depósitos para pagar sus mayores deudas, lo cual dado el precedente de los bancos regionales podría provocar un pánico financiero que detone un crash de la bolsa americana

Adicionalmente, un aumento en el costo de los bancos de Wall Street para asegurar los bonos contra el incumplimiento (CDS) fue otro indicador preocupante de estrés crediticio para los inversores en medio de la crisis en Credit Suisse y en los bancos regionales de EE. UU.Según S&P Global Market Intelligence, los diferenciales de los credit default swaps a cinco años de JPMorgan Chase & Co (JPM.N), Bank of America Corp (BAC.N), Morgan Stanley (MS.N) y Wells Fargo (WFC.N) ) se disparó a su nivel más alto desde octubre, mientras que los de Goldman Sachs (GS.N) y Citigroup Inc (C.N) son los más altos desde noviembre.

Finalmente, esta coyuntura la anticipamos en diversos artículos que escribimos para Gestión y diversos medios de prensa del país, advirtiendo respecto una crisis financiera que estaría próxima a desencadenarse en los mercados generando una perdida superior al 50% en la bolsa de valores, por lo cual seguimos con nuestra recomendación de mantener una estrategia defensiva, comprando activos refugio como el oro o dólar, haciendo liquidez en sus inversiones y manteniendo todo en CASH.

Los interesados en mayor información respecto a nuestro asesoramiento financiero, pueden escribirnos al siguiente correo contacto@washingtoncapital.pe