:quality(75)/blogs.gestion.pe/te-lo-cuento-facil/wp-content/uploads/sites/170/2019/08/tlcf-01.jpg)

¿Sabías que puedes reprogramar tus deudas a una menor tasa?

Franco Saito Namisato, alumno de Economía de la Universidad del Pacífico.

La pandemia de la COVID-19 no solamente ha provocado una de las crisis sanitarias más importantes de los últimos años, sino que también ha generado una severa crisis económica. En efecto, según el último informe del Instituto Nacional de Estadística e Informática (INEI), en el período enero-agosto, la producción nacional se contrajo en 15.66%, lo que se se traduce en un mayor nivel de desempleo y menores ingresos.

Bajo este escenario, el Congreso de la República ha planteado distintos proyectos de ley con el fin de beneficiar a la población, no obstante, muchos de ellos carecen de sustento técnico. Tal es el caso del proyecto de ley que proponía el congelamiento obligatorio de deudas, afectando la solvencia de las entidades financieras. Afortunadamente, mediante un trabajo conjunto con el Ejecutivo, dicha propuesta fue reemplazada por la alternativa de reprogramación con garantía pública.

El 7 de octubre se promulgó la Ley que establece disposiciones extraordinarias para la reprogramación y congelamiento de deudas mediante el “Programa de garantías Covid-19” que beneficiará a personas naturales y MYPES. La principal diferencia con la propuesta del Congreso es que las medidas son voluntarias para ambas partes. En otras palabras, la Ley no obliga a las entidades financieras y deudores que se acojan a la reprogramación o congelamiento de deudas, sino que, genera los incentivos para que ello ocurra. El economista Carlos Parodi sostiene que esta mecanismo de mercado es positivo para la economía, puesto que beneficiaría a cerca 6.8 millones de personas sin poner en riesgo al sistema financiero.

La Ley contempla que la reprogramación sea a una menor tasa de interés por un plazo mínimo de 6 meses y un máximo de 36 meses. Adicionalmente, bajo mutuo acuerdo, se puede establecer un período de congelamiento de 90 días para los deudores que no hayan realizado ningún pago en los últimos tres meses previos a la publicación de la Ley, no obstante, perderían los beneficios de la reprogramación.

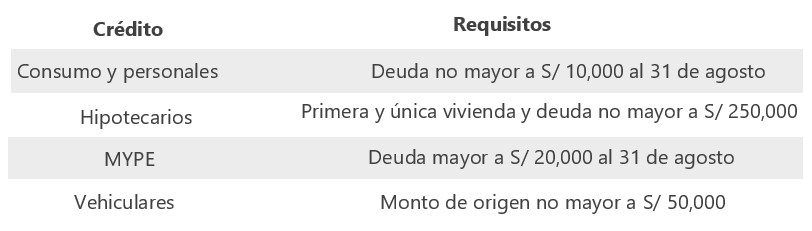

¿Quiénes pueden acogerse?

Para calificar a dichas medidas, los deudores deben tener una calificación de riesgo normal o con problema potencial al 29 de febrero del presente año, es decir, solo los buenos pagadores serían beneficiarios. Es importante notar que, no se generará un deterioro en la calidad crediticia por aplicar al programa. Asimismo, la Ley contempla a todas las entidades que estén bajo la supervisión de la SBS. En el siguiente cuadro se pueden observar los requisitos según el tipo de crédito.

Fuente: El Peruano. Elaboración propia

En todos los caso se excluye a los que han accedido a Reactiva Perú, FAE-Mype, FAE-Turismo, FAE-Agro u otro programa similar, así como, las MYPES con deudas en cobranza coactiva mayores a 1 UIT con la SUNAT.

Reducción en las tasas de interés

Debido a que la garantía estatal reduce substancialmente el riesgo para las entidades financieras, estas están obligadas a disminuir el costo del crédito en los siguientes porcentajes:

Fuente: El Peruano

En otras palabras, si una persona cuenta con un crédito personal con una tasa de interés anual de 30%, bajo este esquema, la tasa se reduciría en 20%, con lo cual la nueva tasa sería de 24%.

Las personas y MYPES que desean acogerse a la reprogramación o congelación de deudas deben solicitarlo a su entidad financiera en un plazo máximo de 70 días hábiles luego publicado el reglamento de la Ley. Y deberán tener una respuesta en un plazo máximo de 15 días calendario. Cabe resaltar que, los límites de las garantías varían de acuerdo con el tipo de crédito, saldo insoluto y el número de pagos realizados por el deudor.

No quería terminar esta columna, sin resaltar que la presente Ley fue producto de un trabajo consensuado entre el Ejecutivo y Legislativo. Muchos de los proyectos de ley presentados—y en algunos casos aprobados— por el Congreso en los últimos meses han puesto en riesgo la estabilidad económica del país. Esta Ley es un ejemplo de cómo se puede llegar a acuerdos sin caer en el populismo. Urge dejar la confrontación política entre ambos poderes y trabajar en beneficio del país.