:quality(75)/blogs.gestion.pe/sumando-valores/wp-content/uploads/sites/154/2017/10/Logo95x70.jpg)

El nuevo reglamento de sanciones en el mercado de valores

El 18 de diciembre de 2018, mediante Resolución SMV N° 035-2018-SMV/01, la Superintendencia del Mercado de Valores (en adelante, SMV) aprobó el nuevo Reglamento de Sanciones (en adelante, Reglamento) aplicable a toda persona natural o jurídica que realice actividades autorizadas por la SMV, así como a cualquier otra persona natural o jurídica que deba cumplir las normas bajo su competencia.

El Reglamento aprobado responde a las modificaciones efectuadas a la Ley N° 27444, Ley del Procedimiento Administrativo General (en adelante, LPAG), así como a otras modificaciones referidas a las normas vigentes del mercado de valores bajo competencia de la SMV, en especial, a la Ley del Mercado de Valores, Decreto Legislativo N° 861 (en adelante, LMV).

Para efectos del presente artículo, diremos que esta norma comprende dos partes: la general que regula el procedimiento administrativo sancionador a cargo de la SMV, y la que recoge los tipos de infracción en que pueden incurrir aquellos que participan directa o indirectamente en el mercado de valores.

En ese sentido, a continuación, se desarrollarán los principales cambios y las modificaciones aprobadas en el nuevo Reglamento de Sanciones que resultan relevantes teniendo en consideración los cambios realizados en la LPAG. En consecuencia, la potestad administrativa de imponer sanciones ha sido estructurada tomando en cuenta para su validez, el respeto el debido procedimiento, al derecho de defensa y a ser escuchado en audiencia, principios que se encuentran debidamente determinados en el Reglamento.

1. Contenido mínimo de las denuncias, condición del denunciante y del investigado

Un aspecto relevante del Reglamento es la incorporación de contenidos mínimos de una denuncia, exigencia que compatibiliza con lo estipulado por el numeral 116.2 del artículo 116 de la LPAG, son la descripción de los hechos, circunstancias de tiempo, lugar y modo, que permitan su constatación, identificación de presuntos autores y partícipes, de ser el caso, y el aporte de evidencia o su descripción para su ubicación.

Resulta importante establecer estos requisitos, por cuanto desde una perspectiva del Estado, si bien la administración constituye un instrumento de tutela a fin de que los administrados puedan satisfacer o ejercer sus intereses o derechos; también es verdad que en los procedimientos administrativos sancionadores, para que la administración pueda tomar una decisión adecuada, en adición a las investigaciones o fiscalización que realice en ejercicio de sus funciones, es necesario que las denuncias tengan al menos estos parámetros, pues la realidad enseña que hay denuncias que no tienen mayor motivación que el de hacer actuar a la administración con el fin de generar escenarios innecesarios al denunciado o a la propia administración.

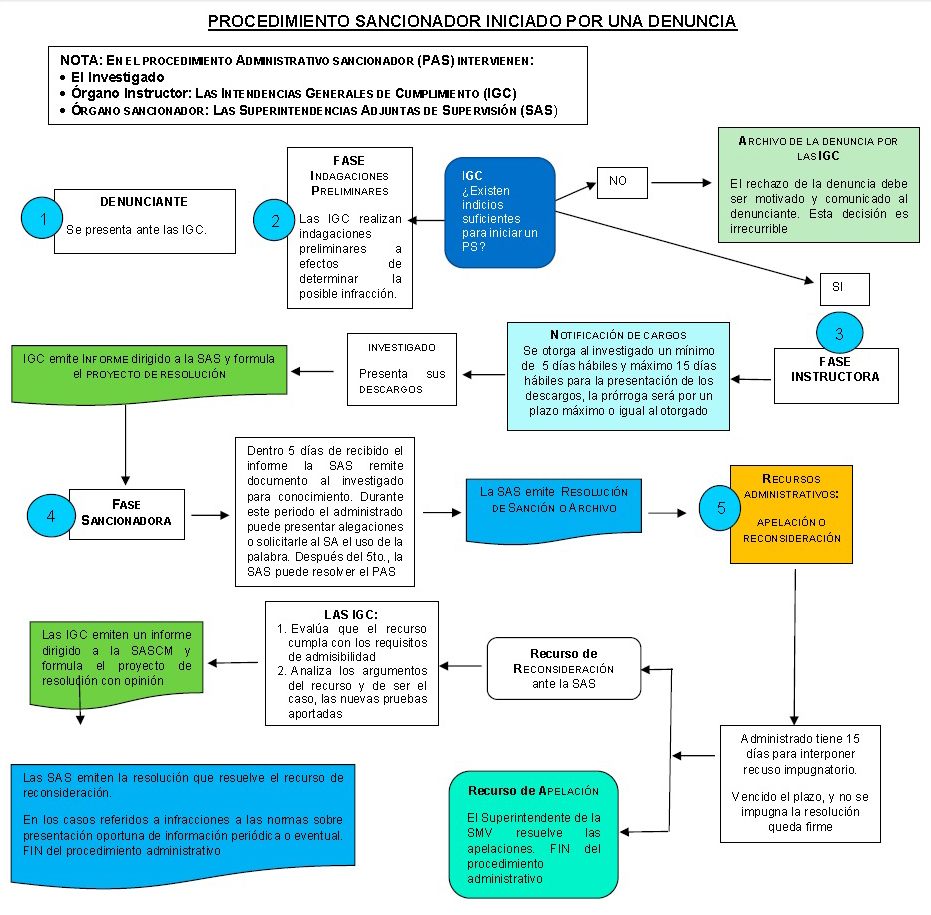

En adición a lo señalado, el Reglamento establece, de manera expresa, que todo administrado puede poner en conocimiento de la SMV, hechos o situaciones que considere contrarios a las disposiciones que regulan el mercado de valores, sin necesidad de sustentar afectación alguna. Así también, se precisa que el denunciante no es considerado parte del procedimiento administrativo sancionador, por lo que no podrá exigir la actuación de pruebas, informes orales o requerir acciones ni impugnar decisiones de los órganos instructores (en el Organigrama de la SMV, los órganos instructores son las Intendencias Generales de Cumplimiento) y órganos sancionadores (en el Organigrama de la SMV, los órganos sancionadores son los Superintendentes Adjuntos de Supervisión Prudencial y de Supervisión de Conductas de Mercado).

No obstante, se reconoce que el denunciante tiene el derecho a que el órgano correspondiente le comunique los resultados de las actuaciones administrativas efectuadas, tales como: el archivo total o parcial de la denuncia o el inicio del procedimiento administrativo sancionador, así como el de poner en su conocimiento la sanción impuesta, de ser el caso. Estas disposiciones concuerdan con el artículo 116 de la LPAG.

Tales precisiones regulatorias resultan importantes, en atención a la expectativa que pudiera tener el denunciante ante la formulación de una denuncia. Cabe resaltar que la SMV además de imponer sanciones, puede dictar las medidas necesarias para el cumplimiento de los fines de supervisión y sanción, como son la multa coercitiva, medidas correctivas, provisionales y cautelares.

2. Declaraciones testimoniales y multas coercitivas

Se incorpora al Reglamento, la facultad de los órganos competentes de la SMV de imponer multas coercitivas, en aquellos casos donde determine citar e interrogar a toda persona que pueda contribuir al éxito de las investigaciones que lleve a cabo. Para hacer efectiva esta atribución, el Reglamento, ha previsto la facultad de aplicar multa coercitiva de hasta cinco (5) UIT cuando el investigado o testigo sin justificación alguna no comparece a una citación o se niega a responder al interrogatorio. Esta facultad de la multa coercitiva tiene como sustento el numeral 6 del artículo 3 del Texto Único Concordado de la Ley Orgánica de la SMV, DL 26126 (Ley Orgánica de la SMV) concordante con el artículo 210 de la LPAG.

Del mismo modo, el Reglamento es expreso en señalar que el investigado no está obligado a declarar contra sí mismo o confesar su propia culpabilidad (quinto párrafo del artículo 12 del Reglamento); sin embargo, en este último caso, tal hecho se considera como un atenuante para efectos de la sanción correspondiente. Ello en aplicación del principio de la presunción de inocencia contemplada en el literal e) numeral 24 del artículo 2 de la Constitución Política.

Asimismo, se ha establecido como regla, la utilización de grabaciones en las declaraciones del investigado o declaraciones testimoniales, precisándose que para ello se debe informar al administrado, de manera verbal o escrita, que la misma será grabada. En este caso, se levanta un acta de la diligencia en la que se transcribe la declaración testimonial o se deja constancia que la misma fue grabada.

3. Medidas de prevención y disposición

Los artículos 246 y 256 de la LPAG, establecen que las entidades del Estado, pueden dictar medidas cautelares, correctivas y provisionales. Respecto de las dos primeras medidas, por reserva legal, la facultad para dictarlas debe estar debidamente establecidas en la ley o Decreto Legislativo y deben expedirse mediante decisión debidamente motivada y observando el principio de proporcionalidad. La SMV se encuentra facultada para dictar medidas cautelares, provisionales y correctivas en atención a lo dispuesto por el artículo 358 de la LMV.

Respecto a estas medidas de prevención y disposición, el Reglamento estable que los órganos de instrucción del procedimiento sancionador pueden proponer a los órganos sancionadores dictar medidas cautelares, provisionales o correctivas.

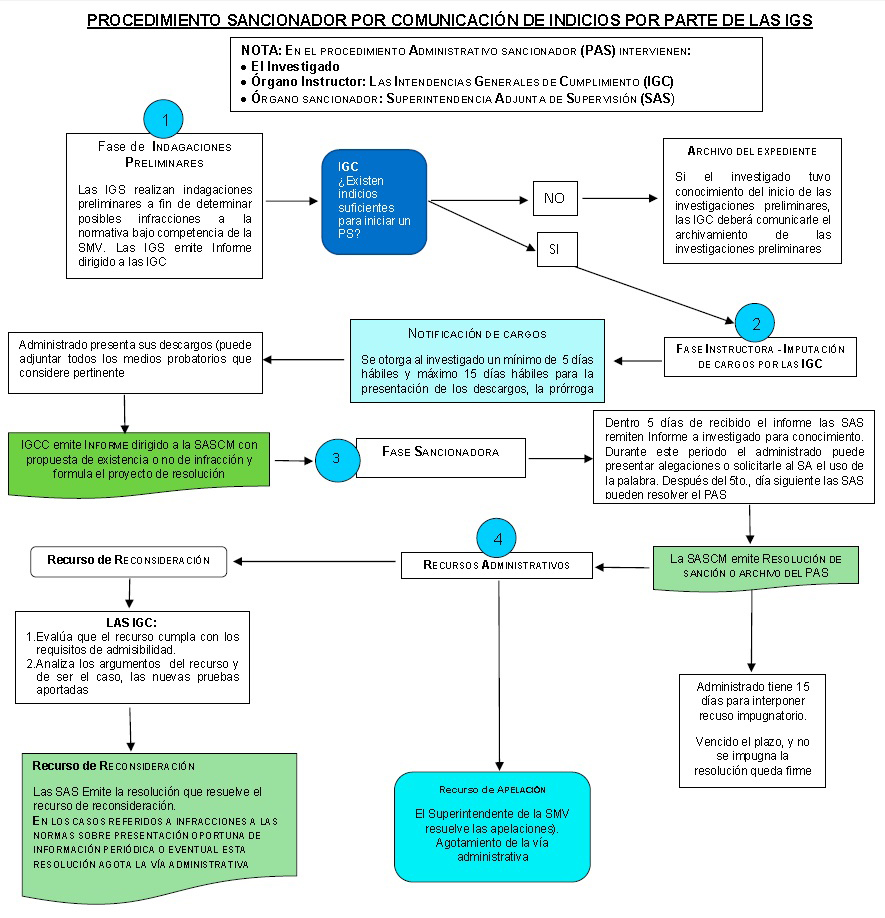

Merece atención las llamadas medidas correctivas desarrolladas expresamente en el Reglamento. En tal sentido, se incorpora una definición de medidas correctivas, precisando que son aquellos mandatos orientados a reponer, revertir, reparar o restituir aquella situación alterada por el incumplimiento de la normativa bajo supervisión de la SMV. Estas medidas correctivas, en primer lugar, pueden ser dictadas fuera de un procedimiento administrativo sancionador, en estos casos por las Intendencias Generales de Supervisión, que son las encargadas de supervisar y controlar el cumplimiento de las normas que rigen el mercado de valores —en especial el cumplimiento de presentación de información periódica o eventual así como la observancia de límites prudenciales de las entidades autorizadas por la SMV—; y segundo, que estas medidas pueden ser dictadas por los órganos sancionadores cuya finalidad es el de asegurar la ejecución de los actos administrativos (sanciones) que emita.

Es importante señalar que el Reglamento ha previsto una lista enunciativa de las medidas correctivas que puedan ser dictadas por los órganos antes mencionados. Cabe precisar también que la SMV puede dictar otras medidas que se relacionen directamente con el cumplimiento de las normas del mercado de valores.

Si bien, el Reglamento no menciona como pueden ser modificadas, levantadas o revocadas las medidas cautelares y provisionales, en el caso que se den estas circunstancias, se aplicará las disposiciones del numeral 157. 2 del artículo 157 y numeral 256. 5 del artículo 256 de la LPAG. Incluso, pueden extinguirse en mérito a la caducidad o la resolución que pone fin al procedimiento.

Como puede observarse, el Reglamento se adecúa a las modificaciones efectuadas a la LPAG, así como a nuevos reglamentos y cambios realizados a diversas normas del mercado de valores; de esta forma, la SMV busca disuadir y evitar comportamientos contrarios al ordenamiento legal vigente.

4. De las abstenciones del inicio de un procedimiento administrativo sancionador

El Reglamento desarrolla como medida excepcional la aplicación de las llamadas medidas de abstención. Al respecto el numeral 9 del artículo 3 del Ley Orgánica de la SMV, faculta a la SMV poder abstenerse de iniciar un procedimiento administrativo sancionador, en el caso de infracciones leves, si al momento de detectar la infracción, ésta ha sido revertida o subsanada, siempre que se cumpla las condiciones de procedencia establecidas en el Reglamento. Esta facultad es atribuida a las Intendencias Generales de Cumplimiento, que son los órganos instructores de los procedimientos administrativos sancionadores.

El artículo 24 del Reglamento, dispone también que las Intendencias de Cumplimiento podrán abstenerse del inicio de un procedimiento sancionador en aquellos casos donde inicialmente se ha dictado una medida correctiva por parte de las Intendencias Generales de Supervisión y se ha verificado su cumplimiento. Otros elementos adicionales para que opere la abstención, es que estén referidas a infracciones leves, cuyos hechos revistan poca relevancia y no existan perjuicios concretos a los inversionistas o asociados del Sistema de Fondos Colectivos.

5. Eximentes y atenuantes de responsabilidad por infracciones y supuestos en que no aplica la subsanación voluntaria

Mediante Decreto Legislativo N° 1272 que modifica la LPAG, se incorporan al régimen sancionador los llamados eximentes y atenuantes de responsabilidad. Se recoge como normas generales para el procedimiento administrativo sancionador, aquellas figuras que en doctrina se conocen como excusas absolutorias y excluyentes de responsabilidad.

Dentro de los llamados excluyentes de responsabilidad, la LPAG reconoce cinco condiciones que generan eximentes de responsabilidad, a saber: el caso fortuito o la fuerza mayor debidamente comprobada; el obrar en cumplimiento de un deber legal o el ejercicio legítimo del derecho de defensa; la incapacidad mental debidamente comprobada por la autoridad competente, siempre que esta afecte la aptitud para entender la infracción; la orden obligatoria de autoridad competente, expedida en ejercicio de sus funciones; el error inducido por la Administración o por disposición administrativa confusa o ilegal; y como excusa absolutoria, la subsanación voluntaria por parte del posible sancionado del acto u omisión imputado como constitutivo de infracción administrativa, con anterioridad a la notificación de la imputación de cargos.

Al respecto, el Reglamento incorpora los llamados excluyentes de responsabilidad señalados en la LPAG así como la subsanación voluntaria como excusa absolutoria, regulando una modulación en la aplicación de este último supuesto. Entendiendo que la subsanación voluntaria como excusa absolutoria obedece a razones político-legislativas, a pesar de que en tales conductas están presentes los elementos de la infracción, como son la tipicidad, antijuricidad y culpabilidad; a nivel de la regulación del mercado de valores, se ha optado por normar aquellas conductas que por su impacto y trascendencia no entran en el supuesto de la excusa absolutoria, por cuanto podrían afectar la calidad de la información y la transparencia del mercado, que se cautela en los artículos 10 y 12 de la LMV, así como el menoscabo del cumplimiento de la regulación del mercado de valores a través de supervisión y control por parte de la SMV.

Por lo tanto, se ha determinado en qué casos no procede la subsanación voluntaria como excusa absolutoria, y de este modo evitar afectaciones graves al sistema y minimizar incentivos perversos que desnaturalizarían los fines que persigue la regulación, que es la protección de los inversionistas y el buen funcionamiento del mercado de valores.

Bajo este concepto, el Reglamento ha previsto aquellas conductas que no se podrían considerar como excluyentes de responsabilidad. Por ejemplo, se excluye como eximente de responsabilidad, el presentar información o documentación inexacta o falsa a la SMV, la presentación extemporánea o incompleta de información financiera o memorias anuales como la no presentación o presentación extemporánea de hechos de importancia, pues estas informaciones están íntimamente vinculadas con la transparencia de la información que se brinda al mercado y que ésta constituye uno de los pilares del funcionamiento adecuado y eficiente del mercado de valores.

Asimismo, se excluye la contravención a las normas de abuso de mercado referido al uso indebido de información privilegiada y manipulación del mercado, infracciones que están intrínsecamente relacionadas con la posible afectación a la transparencia del mercado de valores, bien jurídico debidamente tutelado, y que incluso tienen connotaciones de carácter penal.

También se ha excluido la realización de actividades no permitidas, brindar servicios o desempeñar actividades no autorizadas por la SMV en los casos que la normativa exija contar con la respectiva autorización. La razón de esta exclusión también obedece a una política-regulatoria en atención a que cualquier actividad no autorizada menoscaba la facultad de la SMV de autorizar determinadas actividades en el mercado de valores así como debilita la supervisión de aquellas personas naturales o jurídicas que puedan realizar actividades sin contar con la autorización respectiva.

Un último supuesto donde no aplica la subsanación voluntaria como eximente de responsabilidad, es la cautela o protección de actividades que impliquen la disposición indebida de fondos, instrumentos financieros o cualquier activo de propiedad de los inversionistas sin su autorización o el incumplimiento de los deberes de custodia, administración o fiduciarios por parte de las entidades autorizadas por la SMV. En estos casos, como en los anteriores, prima como política-regulatoria excluir la responsabilidad administrativa por el mecanismo de la subsanación voluntaria como eximente de responsabilidad.

De otro lado, en contrapeso a dichas exclusiones, se establecen como condiciones atenuantes de responsabilidad el reconocimiento de responsabilidad en forma expresa y por escrito así como otras que se establezcan por norma especial. Así también, el Reglamento establece los porcentajes correspondientes a los montos de reducción aplicables a las multas impuestas, que serán calculadas en virtud al momento dentro del procedimiento administrativo sancionador en que se realiza el reconocimiento en forma precisa, concisa, clara, expresa e incondicional de la infracción.

6. Prescripción y caducidad

Respecto de la prescripción, se ha precisado que las Intendencias Generales de Supervisión o de Cumplimiento, durante la etapa de las investigaciones o indagaciones preliminares, y las Superintendencias Adjuntas, durante la fase sancionadora, pueden declarar de oficio la prescripción y dar por concluido el procedimiento cuando adviertan que se ha cumplido el plazo para determinar la existencia de infracciones.

De otro lado, sobre la caducidad se indica que su declaración no interrumpe la prescripción ni deja sin efecto las actuaciones de fiscalización, así como los medios probatorios que pueden ser aplicables en un nuevo procedimiento administrativo sancionador. Así también, se señala que las medidas preventivas, correctivas y cautelares dictadas se mantienen vigentes por un plazo de tres (3) meses adicionales en tanto se disponga el inicio del nuevo procedimiento sancionador.

7. Traslado de Informes al administrado

Finalmente, el Reglamento, estable la obligación de notificar al administrado el informe final de instrucción para que formule sus descargos o alegatos en un plazo no menor de cinco (5) días, contado a partir del día siguiente de la notificación de la imputación. La notificación del informe final de instrucción será realizada por el Superintendente Adjunto correspondiente, que ejerce como órgano sancionador.

Procedimiento sancionador iniciado por una denuncia

Procedimiento sancionador por comunicación de indicios por parte de las IGS

Anderson Vela Guerrero

Intendente General de Cumplimiento de Conductas

Superintendencia del Mercado de Valores