:quality(75)/blogs.gestion.pe/portafolio-global/wp-content/uploads/sites/174/2020/01/portafolio-global-blackrock-01.png)

Los mercados privados como factores de diversificación

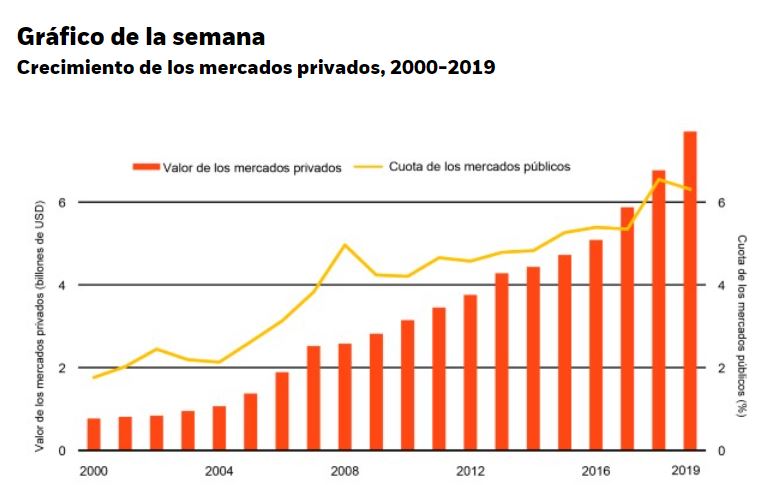

Ahora más que nunca, los mercados privados son unos de los componentes más grandes, arraigados y amplios de los portafolios institucionales. El universo de los mercados privados se ha triplicado desde los 2,5 billones de USD en diciembre de 2007 durante la crisis financiera hasta alcanzar los 7,7 billones de USD en la actualidad, como muestran las barras en el gráfico anterior. Representan ahora el 6,3% del tamaño de los mercados públicos, frente al 3,8% que representaban en aquel entonces (la línea amarilla). Las asignaciones a los activos privados como las acciones privadas, la deuda privada, los bienes raíces y la infraestructura constituyen ahora alrededor del 26% de los activos de los fondos de pensiones a nivel global, comparado con el 19% de 2008, según la consultora Willis Towers Watson. Estos mercados pueden carecer de liquidez y no son adecuados para todos los inversionistas. De todos modos, creemos que pueden ayudar a los inversionistas a crear portafolios diversificados que sean más representativos de la economía mundial que los mercados públicos por sí solos. Nuestro análisis también sugiere que muchos inversionistas institucionales están más preocupados de lo que deberían por las restricciones de liquidez y que tener más activos privados podría ayudarlos a alcanzar sus metas de rentabilidad y diversificación.

¿Por qué considerar invertir en los mercados privados ahora? Los activos de riesgo en los mercados públicos han repuntado rápidamente después de alcanzar sus valores mínimos a fines de marzo, cuando la incertidumbre sobre el impacto del virus llegó a su máximo y eliminó parte del valor allí por motivos tácticos. Incluso después de la venta masiva de la semana pasada, el índice S&P 500 tuvo un incremento de casi un 40% con respecto a sus mínimos. La revolución de políticas ha amortiguado las repercusiones de la pandemia y las economías están reabriendo lentamente, por lo que es el momento de desbloquear el valor en los mercados privados de movimiento lento. Asimismo, prevemos que habrá grandes variaciones en la normalización de las actividades en función de la región, el sector y las empresas. Esto requiere un mayor enfoque en la resiliencia real a nivel individual. Creemos que ese es justamente el potencial de los mercados privados. Los inversionistas participan en la estructuración de las inversiones y pueden agregar resiliencia personalizada mediante disposiciones contractuales, rechazo del apalancamiento excesivo y elección de la contraparte.

Los gestores privados al principio se mostraron defensivos ante el impacto del virus con una reevaluación rápida de las necesidades operativas y de liquidez de los activos que ya tenían. Dicha postura se está transformando en ofensiva dado que están aprovechando las desarticulaciones del mercado. ¿Qué oportunidades habrá en el futuro? La primera es la oferta de liquidez, rescate y reestructuración financiera. Puede que las empresas de calidad que perdieron la financiación bancaria necesiten respaldos de liquidez mientras recuperan sus operaciones. Es probable que el impacto tenga como resultado una gran comercialización de deuda en dificultades. Actualmente se están comercializando al menos 600 mil millones de USD en activos en dificultades, y prevemos que esta cifra aumentará.

La segunda consiste en aprovechar las oportunidades en los sectores que se benefician de las crecientes tendencias estructurales. La pandemia está restructurando irreversiblemente la economía y el panorama de inversión, y puede que los inversionistas que se centran únicamente en los mercados públicos pierdan oportunidades en áreas como sustentabilidad, digitalización y salud pública. Por ejemplo, las energías renovables (el sector de infraestructura más activo en 2019, según IJGlobal) y la tecnología y la atención médica (que representaron el 19% y el 13%, respectivamente, de las transacciones de acciones privadas en 2019, según Prequin).

El impacto del virus no tiene precedentes, pero los inversionistas en mercados privados aprendieron algunas lecciones de la crisis financiera mundial. En primer lugar, los años de comienzo de la inversión (el período en el que los fondos de mercados privados despliegan su capital) después de una crisis tienden a ser buenos. En segundo lugar, los ciclos de las oportunidades en diferentes sectores son diferentes: el crédito es más rápido, por ejemplo, y los bienes raíces más lentos. En tercer lugar, la dificultad de determinar los ciclos de los mercados (especialmente los mercados privados) hace que la diversificación sea crucial en los años iniciales de la inversión. Conclusión: Creemos que los mercados privados desempeñarán un papel cada vez más importante en el fortalecimiento de los portafolios estratégicos.

Más información sobre el Comentario Semanal de BlackRock en este enlace.