:quality(75)/blogs.gestion.pe/portafolio-global/wp-content/uploads/sites/174/2020/01/portafolio-global-blackrock-01.png)

Perspectivas sobre los retornos estratégicos de clases de activo en pleno impacto del virus

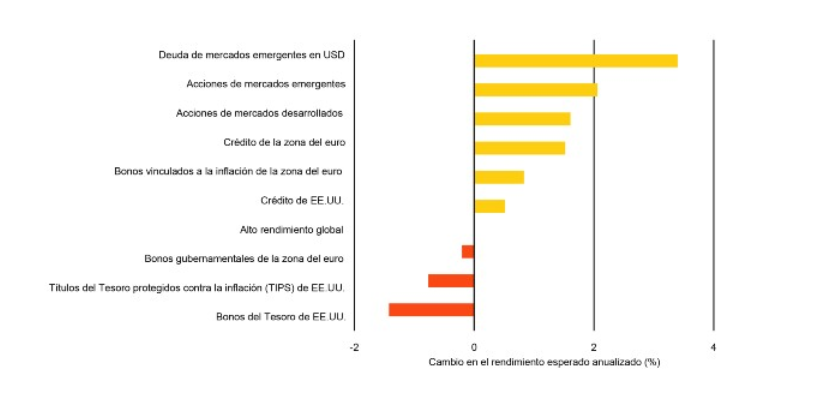

Cambio estimado en los rendimientos esperados a cinco años a partir de los movimientos de precios de 2020

El shock del coronavirus ha gatillado turbulencias financieras en los últimos tres meses. Ello lleva a inversionistas de largo plazo a plantearse la pregunta: ¿representa esto la necesidad (como también la oportunidad) para ajustar sus carteras estratégicas? Nuestra respuesta es un claro sí, que se fundamenta tanto en la dislocación de precios que se ha producido, como en la consideración de los potenciales cambios de los fundamentos de mediano plazo. Nuestra principal conclusión es que el impacto nos lleva a ajustar al alza el retorno esperado de largo plazo de activos de riesgo, como acciones y deuda emergente, mientras que reducimos el retorno estratégico de activos de refugio, como los bonos de tesoros de EE.UU.

Si el resto de los factores se mantiene igual, una venta masiva en una determinada clase de activos la hace más atractiva desde el punto de vista de la valuación, aumentando automáticamente nuestros rendimientos esperados en los próximos cinco años. Incluso después del repunte en las últimas semanas en los activos de riesgo, sus caídas de precios este año aún implican un fuerte impulso para nuestras estimaciones de rendimientos esperados de largo plazo. Por el contrario, el repunte de los bonos gubernamentales nos lleva a rendimientos futuros más bajos en comparación con nuestras expectativas al comienzo del año. El gráfico estima el cambio en nuestros rendimientos esperados, en función de los movimientos recientes de los precios exclusivamente. Ello en anticipación a la publicación del conjunto completo de expectativas de rendimiento a largo plazo que se realizará a finales de este mes, en las que tendremos en cuenta otros factores aparte de la acción de los precios. En el gráfico anterior tampoco se muestran los posibles cambios en los factores fundamentales en los próximos años, como el impacto del golpe económico y las medidas en materia de políticas en las ganancias corporativas, las tasas de interés y las expectativas de inflación a mediano plazo.

La pandemia generó una parada abrupta y deliberada de la actividad económica. Lo que importa para los precios de los activos a largo plazo es el impacto acumulativo del déficit de crecimiento con el paso del tiempo. Creemos que las medidas en materia de políticas para amortiguar el impacto del virus deberían ayudar a limitar el daño permanente a los factores fundamentales del crecimiento. Dado que la ejecución de las políticas se ha llevado a cabo con éxito durante el brote, el impacto acumulativo debería ser muy inferior al observado después de la crisis financiera mundial de 2008. Estamos evaluando otros posibles cambios estructurales que el brote podría generar en los próximos años, así como las implicaciones en las clases de activos. Pensemos también en la reorganización de las cadenas de suministro mundiales –que ya había comenzado antes de la pandemia en medio de crecientes tensiones comerciales– con su impacto potencial en las ganancias corporativas y la inflación.

Ha surgido una postura estratégica clave a partir de la reacción del mercado y la respuesta en materia de políticas a la pandemia: una preferencia sustancialmente menor por los bonos gubernamentales nominales de mercados desarrollados. La caída de los réditos de estos bonos ha provocado que se reduzcan sus rendimientos esperados y su capacidad de actuar como contrapeso, particularmente para los inversionistas escépticos con respecto a los pasivos. Si los rendimientos de los bonos están cerca de los límites inferiores efectivos, su capacidad para actuar como contrapeso del portafolio durante los momentos de aversión al riesgo es menor que en el pasado. Esto se observó cuando los bonos de menor rendimiento japoneses y de la zona del euro proporcionaron menos contrapeso que los bonos del Tesoro de EE.UU. en la reciente venta masiva de acciones. Los bonos vinculados a la inflación pueden ser un activo de riesgo más preferible en un horizonte estratégico si se aceleran los cambios en la cadena de suministro, se flexibiliza la política monetaria a largo plazo y aumenta el riesgo de inflación, a pesar de que la recuperación de este año ha erosionado automáticamente sus expectativas de rendimiento a plazo, como muestra el gráfico.

Consideramos que existe una oportunidad estratégica para aumentar las asignaciones de los activos de riesgo. Muchos portafolios se han desviado de su objetivo de asignación estratégica de activos. Preferimos reajustar la exposición a las acciones hasta el objetivo, aunque la respuesta en materia de políticas en curso ha ayudado a que las acciones consigan un repunte considerable. Consideramos que las acciones siguen siendo una fuente clave de rentabilidad en los portafolios estratégicos, incluso al tomar en cuenta cambios en los factores fundamentales, como la disminución de las ganancias. También consideramos que existe un argumento estratégico sólido, aunque matizado, para preferir el crédito. Las valuaciones se han abaratado más que las acciones sobre una base ajustada al riesgo. Sin embargo, no se pueden ignorar los riesgos, como un mayor incumplimiento crediticio, particularmente en el mercado de alto rendimiento. Durante los próximos 6 a 12 meses, favorecemos el crédito sobre las acciones dado el crédito preferente de los tenedores de bonos sobre los flujos de fondos corporativos y preferimos una posición de alta calidad en las acciones. Mantenemos una postura neutral con respecto a los bonos gubernamentales sobre una base táctica, ya que prevemos riesgos derivados de la disminución de su capacidad de actuar como contrapeso y de la recuperación de los rendimientos desde niveles históricamente bajos.