:quality(75)/blogs.gestion.pe/portafolio-global/wp-content/uploads/sites/174/2020/01/portafolio-global-blackrock-01.png)

Subponderando la deuda local de mercados emergentes

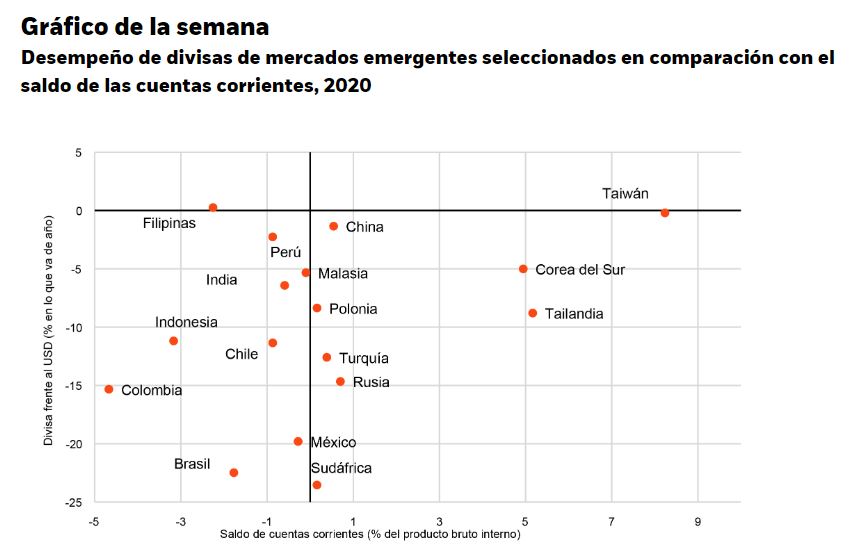

Las economías emergentes son diferentes en cuanto a los factores económicos fundamentales, las condiciones fiscales, las capacidades de gobierno y la calidad de los sistemas de salud pública. Compara métricas clave en nuestro marcador interactivo de mercados emergentes. Muchos mercados emergentes han visto una disminución pronunciada de sus divisas frente al dólar estadounidense, especialmente el rand sudafricano y el real brasileño. La situación sigue un patrón observado en crisis pasadas, en las que las tasas de cambio de los países con mayores vulnerabilidades externas (déficit de cuentas corrientes) sufrieron el mayor impacto. Pero existe una diferencia con respecto a períodos de crisis anteriores: muchas economías emergentes no están luchando actualmente contra las caídas de las divisas, las cuales ayudan a generar alivio económico gracias a su capacidad de aumentar la competitividad de las exportaciones y reducir los déficits de cuentas corrientes con el tiempo. En cambio, están flexibilizando las políticas monetarias y fiscales. Esto conlleva riesgos. La posible fuga de capital podría exacerbar las caídas de las divisas y obligar a algunos bancos centrales de mercados emergentes a revertir el curso y aumentar las tasas.

No todas son malas noticias para los mercados emergentes. Consideramos que la reciente ola de acciones de política de emergencia de la Reserva Federal, así como las de otros bancos centrales importantes, brinda apoyo a los mercados de renta fija a nivel mundial. Las medidas de la Reserva Federal apuntan a aliviar las condiciones financieras y proporcionar una amplia liquidez en dólares estadounidenses. Algunas de estas medidas consisten en reducir las tasas de interés prácticamente a cero, comprar bonos de grado de inversión y alto rendimiento, y proporcionar liquidez en dólares a más bancos centrales extranjeros a través de líneas de swaps en dólares. Vemos que la liquidez en los mercados desarrollados se extiende a los mercados emergentes. A medida que los rendimientos se reducen en el crédito de los mercados desarrollados, muchos inversionistas probablemente buscarán fuentes alternativas de ingresos de cupones, como la deuda de mercados emergentes de mayor calidad. Otro posible aspecto positivo es el siguiente: China está reanudando gradualmente su actividad económica después de haber implementado estrictas medidas de confinamiento, y está preparada para ofrecer un gran paquete de estímulo. Un repunte en la actividad económica de China podría ser un buen augurio para los exportadores de mercados emergentes de materias primas a granel en particular.

Sin embargo, nos preocupa la capacidad de muchas economías emergentes de superar el impacto en el crecimiento, que seguramente será mayor que el de la crisis financiera mundial. La actividad de los mercados emergentes fue la primera en desplomarse, empezando por China. Los economistas prevén que el crecimiento se contraerá ligeramente en los mercados emergentes en 2020, con riesgos sesgados a la baja. El brote de coronavirus amenaza con sobrecargar los sistemas de salud pública débiles en muchas economías emergentes, lo que daría lugar a un posible daño económico prolongado. Los prestamistas internacionales de último recurso, como el Fondo Monetario Internacional, han manifestado su voluntad de intervenir agresivamente para ayudar a los mercados emergentes que enfrentan dificultades financieras. Esto ayudará a cerrar importantes brechas de financiamiento y escasez de liquidez, pero dicha ayuda generalmente viene acompañada de condiciones como la posible reducción de la deuda.

En resumen: ajustamos nuestra postura con respecto a la deuda local de los mercados emergentes a neutral debido a los riesgos de una mayor depreciación de divisas, y mantenemos una postura neutral ante mercados emergentes de moneda fuerte. En general, consideramos que las fuentes de ingresos como la deuda de los mercados emergentes pueden generar resultados en un entorno donde el rendimiento es difícil de obtener, pero favorecemos el grado de inversión global y el crédito de alto rendimiento. Nos mantenemos neutrales con respecto a las acciones de los mercados emergentes, ya que el rendimiento superior depende más de una recuperación del crecimiento que del crédito. Sobreponderamos las acciones de Asia (excepto las japonesas), que encabezan dicha recuperación ahora que China está reanudando lentamente su actividad económica. En general, preferimos el crédito sobre las acciones dado el crédito preferente de los tenedores de bonos sobre los flujos de fondos corporativos en un entorno económico altamente incierto.