:quality(75)/blogs.gestion.pe/portafolio-global/wp-content/uploads/sites/174/2020/01/portafolio-global-blackrock-01.png)

Por qué sobreponderamos las acciones de EE.UU.

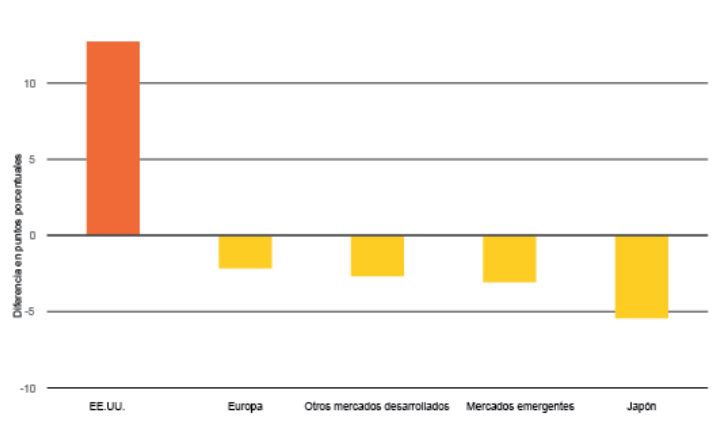

Ponderación relativa en el índice de la calidad mundial por pais/región, 2020

Vemos que la preferencia de calidad por las acciones de EE.UU. es favorable en el entorno económico de incertidumbre actual. Esto se ve reflejado en la ponderación incrementada de las empresas de EE.UU. en el Índice MSCI ACWI Quality. Las acciones de EE.UU. representan más del 70% de este índice, casi 14 puntos porcentuales más que la ponderación que alcanzan en el Índice MSCI ACWI principal. Otros mercados desarrollados y emergentes no están lo suficientemente representados en el índice de calidad, tal como muestra el gráfico anterior. La composición del sector del mercado de EE.UU. puede explicar parcialmente el sesgo de calidad. La tecnología de la información es el sector más grande del Índice MSCI USA: representa más de un cuarto de su valor de mercado. El sector de servicios de comunicación, que incluye las principales compañías de Internet y redes sociales, supone el 11%. La atención médica, que tiende a tener una rentabilidad de capital alta, crecimiento estable de las ganancias y apalancamiento bajo, conforma un 15% adicional. Estos tres sectores representan más de la mitad del Índice MSCI USA, en comparación con un 33% y un 28% de los índices de MSCI de Japón y Europa, respectivamente.

Las acciones de EE.UU. se han recuperado en más de un 20% respecto a sus valores bajos de finales de marzo, cuando se anunciaron las contundentes acciones de políticas públicas para ayudar a compensar la economía tras el golpe del coronavirus. Esto las ayudó a tener un mejor desempeño que las acciones de otros mercados desarrollados. Creemos que es probable que, en primera instancia, la falta de actividad en EE.UU. derivada de la paralización económica actual sea más de dos veces mayor que la crisis financiera mundial. Sin embargo, es probable que el impacto acumulado, es decir, la suma de la actividad perdida cada trimestre con respecto a su tendencia de 2019 anterior al golpe, sea menos grave a largo plazo, como argumentamos en ¿Qué tan grande es el impacto macroeconómico del coronavirus? El motivo es la respuesta histórica de las políticas públicas de EE.UU., que incluye un paquete fiscal de más de 2 billones de USD, así como las medidas extraordinarias de la Reserva Federal para amortiguar el impacto económico y de mercado del coronavirus. El paquete fiscal de EE.UU. es equivalente a aproximadamente el 10% del producto bruto interno (PIB) de EE.UU., el más grande entre los mercados desarrollados, y creemos que se podrían tomar más medidas en el futuro. En general, vemos un mayor margen para políticas en EE.UU. en los próximos meses con el fin de ayudar a fortalecer la economía, en comparación con otros mercados desarrollados, pero reconocemos que una ejecución exitosa y oportuna de las medidas fiscales es un riesgo clave en todas partes, incluso en EE.UU.

Sin duda alguna, la perspectiva a corto plazo para las ganancias corporativas es pésima a medida que comienza la temporada de ganancias del primer trimestre: los analistas prevén que las ganancias del primer trimestre de las empresas del S&P 500 se reducirán en un 7,3% anual (lo que supondría la disminución anual más grande desde el tercer trimestre de 2009) de acuerdo con FactSet. Aun así, las estimaciones de ganancias para los sectores con características defensivas o perspectivas de crecimiento positivo a largo plazo se han mantenido mucho mejor que las de los sectores cíclicos. Se espera que las ganancias del primer trimestre del sector de los servicios de comunicación crezcan un 8,8% durante el año, en comparación con una disminución del 41% en el sector de la energía, por ejemplo. Entre los sectores con estimaciones de crecimiento positivo en cuanto a las ganancias se encuentran también la tecnología y la atención médica. Otra señal de la naturaleza defensiva de estos sectores es que la dispersión de los pronósticos de ganancias en las empresas que los componen ha aumentado mucho menos que en muchos sectores cíclicos.

En resumen: preferimos exposiciones de calidad superior y estructura de capital superior, especialmente aquellas con un respaldo de políticas sólido, en los próximos seis a doce meses. En los mercados de acciones, esto significa una preferencia por el mercado de EE.UU. y los factores de calidad y de volatilidad mínima. También preferimos el crédito sobre las acciones, dado el crédito preferente de los tenedores de bonos sobre los flujos de fondos corporativos en un entorno económico altamente incierto. Nos mantenemos neutros con respecto a las acciones mundiales con una perspectiva táctica, ya que reconocemos que hay una gran incertidumbre con respecto al camino que seguirá el brote del virus en los próximos trimestres, pero vemos valor para los inversionistas con perspectivas de inversión a largo plazo.