:quality(75)/blogs.gestion.pe/portafolio-global/wp-content/uploads/sites/174/2020/01/portafolio-global-blackrock-01.png)

El brote del virus nos vuelve cautelosos

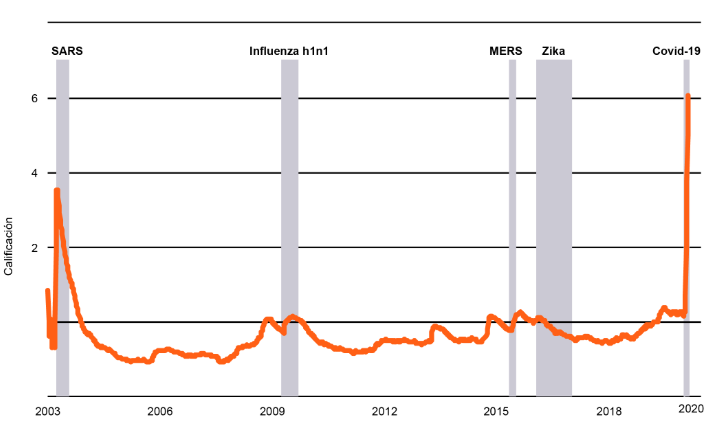

Atención del mercado a los brotes de enfermedades a nivel global, desde 2003 hasta el presente

Los mercados globales fueron afectados por los temores sobre el impacto de la epidemia. La atención del mercado hacia el brote se disparó a niveles mayores que los observados durante la epidemia del SARS en 2003, según nuestro análisis de texto de los informes de corredores y la prensa financiera. Observamos que el freno a la actividad económica amenaza con llevar a algunas economías desarrolladas, como Japón y la Eurozona, hacia el límite de una recesión técnica (definida como dos trimestres consecutivos de contracción económica) aunque no prevemos una recesión en EE.UU. o a nivel global. La pausa en materia de políticas ya dejó de ser nuestro caso base. El ajuste sostenido de las condiciones financieras y los problemas de liquidez del mercado podrían afrontarse con la flexibilización coordinada de políticas de los principales bancos centrales, pero muchos, como en la Eurozona y Japón, tienen un espacio de acción limitado con respecto a las políticas. Es probable que la política fiscal también sea una parte importante del conjunto de herramientas, especialmente en China.

Es probable que el nivel de actividad económica se reduzca en 2020 a medida que el brote se convierta en una amenaza de salud pública cada vez mayor a nivel global. Los inconvenientes ya están presentes en todos los continentes y es posible que desaceleren aún más la actividad económica. Esperamos una fuerte recuperación de la actividad una vez que se disipen las dificultades; pero todavía se observan gran cantidad de incertidumbres en lo que respecta a la medida y el ritmo de la desaceleración. Entre ellas se incluyen el posible alcance geográfico del brote, las medidas de salud pública tomadas como respuesta y la duración del brote y de las medidas.

Un indicador clave a tener en cuenta en el corto plazo: ¿Cuál será el grado de éxito que tendrán las iniciativas de China para restablecer su actividad económica, y podrá evitar otra ronda de infección masiva cuando se reincorporen los trabajadores? Esto puede proporcionar información sobre la posible duración del brote, y su impacto económico, en otras partes del mundo.

Nuestro caso base: Consideramos que el freno de la actividad económica es temporal, y que los fundamentos económicos subyacentes todavía respaldan la expansión económica global.

El riesgo de esta perspectiva es que el impacto del brote y de las medidas de contención sobre las economías debilite los fundamentos y desencadene el fin de este ciclo. Estamos atentos a cualquier señal de deterioro o crisis de liquidez en las condiciones financieras. Muchas compañías pequeñas y medianas en Europa y en China, entre otras regiones, podrían ser susceptibles a la escasez de flujo de fondos si el brote perdura, y las condiciones financieras flexibles fueron fundamentales para respaldar el crecimiento global desde fines del año pasado. Vemos riesgos significativos para las cadenas de suministro globales, concentrados en tecnología, automóviles y bienes de capital. El brote podría obligar a las empresas a revisar sus cadenas de suministro, que ya se encuentran bajo presión debido a las tensiones comerciales globales de los últimos años. Con el tiempo, los impactos de la oferta podrían pesar sobre el crecimiento, incrementar los costos de producción, reducir los márgenes de ganancia y aumentar la inflación.

Todavía consideramos que EE.UU. se encuentra en un régimen de desaceleración a finales de ciclo. Es posible que sea difícil medir el impacto de las respuestas monetarias y de política fiscal más amplias durante el brote, pero es claro que serán necesario el respaldo de liquidez y el gasto en salud pública adicional. Una fuente adicional de incertidumbre de los mercados financieros es la amplia divergencia entre las agendas políticas de los partidos que participan en las elecciones presidenciales de EE.UU. Reducimos la sobre ponderación de las exposiciones de acciones y bonos a la ponderación de los índices de referencia; y defendemos la resiliencia de los portafolios a través de los factores de renta variable de volatilidad mínima y calidad, las propiedades de contrapeso de los bonos de gobierno, en especial los bonos de la Tesorería de EE.UU., y el efectivo. También revisaremos nuestras perspectivas granulares de renta fija e instrumentos de renta variable regionales.