:quality(75)/blogs.gestion.pe/portafolio-global/wp-content/uploads/sites/174/2020/01/portafolio-global-blackrock-01.png)

Poniendo a prueba nuestra perspectiva global

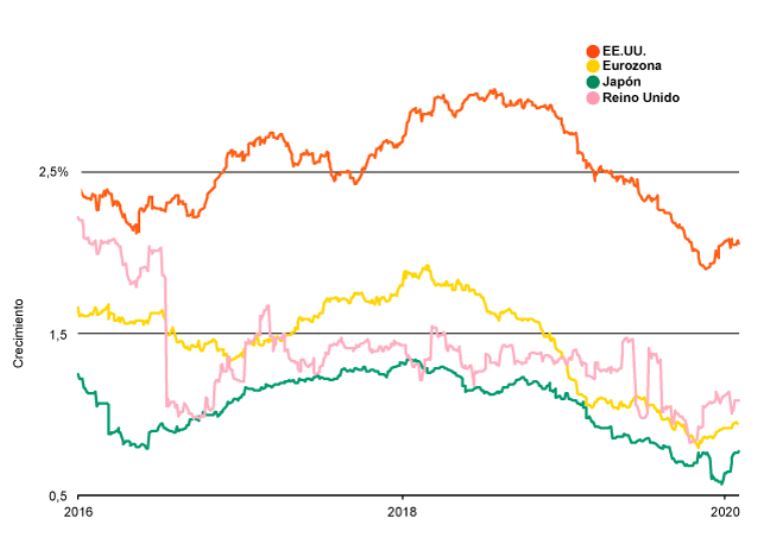

GPS de crecimiento de BlackRock para economías de mercados desarrollados, 2016-2020

Las perspectivas de crecimiento mejoraron en las economías desarrolladas clave desde fines de 2019. Nuestro GPS de crecimiento de BlackRock, cuyo objetivo es ofrecer una lectura sobre dónde podrían ubicarse las proyecciones de consenso del crecimiento económico real en tres meses, mostró una inflexión en las expectativas de crecimiento para EE. UU., la eurozona, Japón y el Reino Unido.

El momentum de crecimiento también había comenzado a recuperarse en mercados emergentes (ME) a finales del año pasado. Sin embargo, el brote de coronavirus surgió como uno de los riesgos principales de nuestra perspectiva de crecimiento mundial. Históricamente, el crecimiento económico y los mercados respondieron con un patrón en forma de V a las interrupciones temporarias ocasionadas por epidemias anteriores. En esas ocasiones, la recuperación de la actividad económica fue impulsada por la demanda contenida en el sector minorista y el reinicio del sector de manufactura. Sin embargo, las incertidumbres relacionadas con este brote podrían hacer que los antecedentes resultaran una guía poco confiable. Todavía es muy pronto para medir la magnitud y la duración de este brote, así como el impacto general sobre la economía global.

Es probable que el impacto a corto plazo del coronavirus, que en su mayoría proviene de las medidas de contención de China, se observe en los próximos trimestres. En función de nuestros conocimientos actuales, entendemos que retrasará el repunte de crecimiento que debería producirse este año, pero sin desestabilizarlo. El banco central de China ya comenzó a flexibilizar las políticas, y es probable que observemos más respaldo de las autoridades chinas para reforzar el crecimiento. Sin embargo, el deseo constante de poner un freno a los excesos financieros abre interrogantes sobre el tamaño y la forma del estímulo.

Otro acontecimiento clave para tener en cuenta: ¿En qué medida se propagará el brote fuera de China?

El brote de coronavirus también puede acarrear riesgos a mediano plazo. Las posibles interrupciones en las cadenas de valor globales podrían aumentar los precios y hacer que las empresas que sufran dichas interrupciones acumulen más y comiencen a revisar los sistemas de gestión de inventario justo a tiempo preponderantes. Esto se suma a las posibles interrupciones en las cadenas de suministro globales derivadas del proteccionismo comercial. Con el tiempo, esos impactos de oferta podrían ocasionar un cambio en el régimen macroeconómico. Una posibilidad: se ralentiza el crecimiento y aumenta la inflación. Con el tiempo, esto podría ejercer presión en la correlación negativa entre el rendimiento de acciones y bonos, y reducir las propiedades de diversificación de los bonos del gobierno.

Nuestro caso base para la economía global en 2020 todavía respalda un modesto repunte en el crecimiento, con un leve aumento en la presión inflacionaria en EE. UU. Esto, a su vez, reduce los riesgos de recesión. Las vulnerabilidades financieras aumentan, pero el indicador global de vulnerabilidades en toda la economía se sitúa muy por debajo de los picos de la última recesión. Todavía consideramos que este es un escenario favorable para los activos de riesgo en un plazo de seis a doce meses, incluso teniendo en cuenta el impacto del brote de coronavirus. Sin embargo, muchas incertidumbres relacionadas con su gravedad, así como los posibles efectos económicos y para los mercados, podrían dificultar el camino. En el mismo horizonte temporal, todavía consideramos que existe una posibilidad de rebote de los activos cíclicos, como los instrumentos de renta variable de Japón y de mercados emergentes (ME), y la deuda y alto rendimiento de mercados emergentes (ME).

Consideramos que una postura neutral en relación con los instrumentos de renta variable de EE. UU. es adecuada a medida que se recupera el crecimiento y que se intensifican las incertidumbres relacionadas con la elección de EE. UU. para 2020, a pesar del reciente mayor rendimiento. Estamos infraponderados en instrumentos de renta variable europeos y prevemos mayor alza en las exposiciones cíclicas de otras plazas. Desde el punto de vista táctico, preferimos títulos del Tesoro de EE. UU. a corto plazo y elegimos tanto los bonos del Tesoro de EE. UU. a largo plazo como los Títulos del Tesoro protegidos contra la inflación (TIPS) como fuentes de resiliencia ante posibles cambios de régimen en asignaciones estratégicas, incluso cuando la reciente recuperación de las tasas reales hizo que el punto de ingreso sea ahora menos atractivo.