:quality(75)/blogs.gestion.pe/portafolio-global/wp-content/uploads/sites/174/2020/01/portafolio-global-blackrock-01.png)

Balance de los mercados globales 2019

Desde nuestro punto de vista en BlackRock, en 2019 los impulsores claves de los mercados globales fueron la escalada en las tensiones comerciales y las políticas de flexibilización por parte de los bancos centrales. Fuimos de los primeros en indicar que una presión proteccionista sería perjudicial para el ciclo industrial y las inversiones comerciales; este fue el principal motivo por el cual corregimos a la baja nuestra perspectiva de crecimiento mundial. También acertamos al anticipar que los bonos de gobierno desempeñarían un papel fundamental como contrapeso en momentos de liquidaciones de los instrumentos de renta variable, incluso con bajos rendimientos. Sin embargo, no previmos que ocurriría una huida fuerte y constante hacia los instrumentos seguros ni el inusual giro sincronizado de flexibilización que realizaron los bancos centrales en esta etapa avanzada de la expansión.

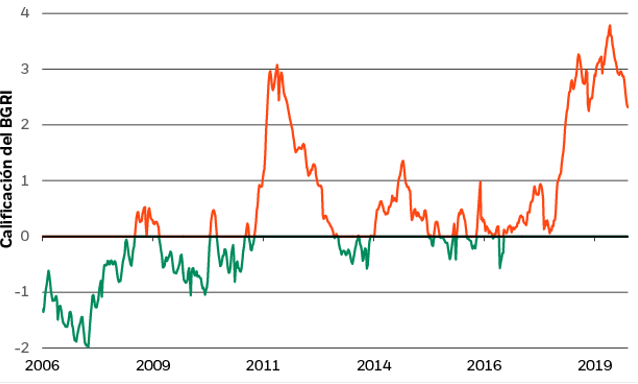

Indicador de riesgo geopolítico de BlackRock para las tensiones comerciales globales, 2011-2019:

Nuestro indicador de riesgo geopolítico de BlackRock para las tensiones comerciales muestra que se reavivó durante el año la atención del mercado hacia la presión proteccionista. Esta atención sigue siendo elevada, incluso después del acuerdo entre EE.UU. y China para el avance de la fase 1 del acuerdo comercial. Vemos que es probable que ambos países, por mutua conveniencia, sigan avanzando en un acuerdo en el 2020.. De todas formas, los riesgos permanecen: la situación cambiante de la política nacional de ambos países, incluidas las diferencias en el plano tecnológico y las cuestiones relacionadas con la situación de Hong Kong, podría cambiar los cálculos que actualmente favorecen una tregua.

Los bancos centrales flexibilizaron las políticas con el propósito de compensar el impacto comercial y mantener la expansión económica. Sin embargo, no prevemos esta situación en nuestra perspectiva de 2019 dada la fase tardía del ciclo comercial, con bajas tasas de interés, una inflación moderada y la solidez de los consumidores. La fuerza sorprendente de este giro conciliatorio lo ha convertido en un gran impulsor para los mercados, por lo que se convirtió en uno de nuestros temas de inversión a principios de año. Mientras que los bonos globales se recuperaban, los rendimientos cayeron en algunos lugares y experimentaron los límites más bajos de las políticas de bancos centrales.

Las políticas de flexibilización aplicadas por los bancos centrales, la caída de los rendimientos de los bonos y el fortalecimiento de los mercados de activos de riesgo llevaron a la recuperación de nuestro indicador de condiciones financieras. Esto sugiere ahora que el crecimiento mundial debería recuperarse en los próximos 6 a 12 meses. Especialmente en Europa y Japón, es posible que la política monetaria haya alcanzado el límite de su capacidad para impulsar el crecimiento y se necesitará una combinación sin precedentes de políticas fiscales y monetarias para cuando se produzca una próxima caída, si es que sucede.

La elevada incertidumbre macroeconómica en la fase tardía del ciclo reforzó nuestro llamado a la construcción de resiliencia de los portafolios. Incluso con bajos rendimientos, previmos que los bonos desempeñarían un papel clave para proteger los portafolios contra las liquidaciones de instrumentos de renta variable. Esto sucedió en mayo y agosto. Sin embargo, no previmos que las tasas bajas tendrían otra caída desde niveles ya bajos. Los bonos de la Tesorería de EE.UU. tuvieron una recuperación mayor de la que anticipamos, aunque fueran excesivas las expectativas que el mercado tenía para la flexibilización agresiva de parte de la Reserva Federal y para una recesión, tal como identificamos. El desplome en los rendimientos de los bonos hasta llegar a nuevos niveles bajos a principios de este año se refleja en un cambio de paradigma que está desafiando la función de contrapeso que tienen algunos bonos de gobierno en los portafolios, dada la cercanía de los rendimientos a su límite inferior real.

Acertamos al tomar una posición moderada de riesgo durante la segunda mitad de 2019. De todas formas, fuimos neutrales en cuanto a la duración global y deberíamos haber estado sobreponderados dada la recuperación de los bonos. También acertamos al permanecer sobreponderados en instrumentos de renta variable de EE.UU. como una manera de implementar nuestra posición de aumento de la calidad; además, el factor de calidad también tuvo un mejor desempeño. Estuvimos sobreponderados en deuda de ME debido a los altos rendimientos que se ofrecían y tuvimos una visión positiva de los bonos de la eurozona, especialmente en los países de la periferia, a causa de la perspectiva de que el Banco Central Europeo (BCE) aplicara estímulos. Ambos tuvieron un desempeño extraordinario. Eso sí, no tuvimos una cartilla completa en cuanto a nuestros aciertos. No previmos, por ejemplo, el auge que tendrían los instrumentos de renta variable japoneses a principios de septiembre a causa de la pausa de la presión proteccionista, pero acertamos al infraponderar los instrumentos de renta variable de los mercados emergentes (ME) dada su vulnerabilidad a las tensiones comerciales entre EE.UU. y China.