:quality(75)/blogs.gestion.pe/inversionesglobales/wp-content/uploads/sites/80/2014/10/foto1.jpg)

Impacto de la Política Monetaria del FOMC en los Mercados Financieros

La semana que concluyó se distinguió por la tradicional presentación que realiza el Comité Federal de Mercados Abiertos (FOMC) presidido por la Presidenta del Fed Janet Yallen. En esta semana se presentará la importante data del Empleo en USA, empezó el miércoles con la data que ofreció la compañía ADP respecto a la creación de puestos de trabajos privados, la cual resultó en 185K (miles) por debajo de lo esperado de 220K. Esta data está constituida por un conjunto de variables sobre las cuales se “ancla” la Política Monetaria en el país del norte.

1. Política Monetaria y el FOMC.-

Algunos aspectos que caben distinguir respecto al reciente pronunciamiento del FOMC se refiere a que la política monetaria tendrá un fondo acomodaticio hasta que se logren los dos objetivos: el máximo empleo y el 2% de inflación (tasa target); es decir, flexible dependiendo de la fortaleza que muestre la economía USA. Si bien, en el ambiente financiero se cree que el FOMC incrementará la tasa de interés de política monetaria (tasa de los fondos federales) dentro de este año, esto dependerá de las mejoras que se alcance en el mercado laboral y el desempeño de la inflación (la cual dista de alcanzar su objetivo de 2%).

Respecto al mercado laboral el FOMC considera que, a pesar de las mejoras alcanzadas en el mercado laboral (creación importante de nuevos empleos, reducción en la tasa de desempleo) existe aún una subutilización del recurso laboral “underutilization” (nuevo término empleado por el FOMC). Los anuncios que se transmitirán al mercado este viernes contribuirán en mayor o menor medida a fomentar una expectativa respecto al posible momento del incremento de las tasas de interés.

En general, por el lado de la demanda agregada, el FOMC, indica que la expansión económica en USA sigue siendo moderada en el gasto (privado) y en el sector vivienda.

2. Mercado de Acciones (Equities).-

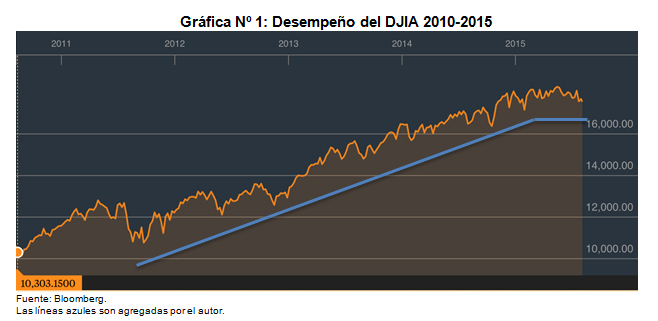

Respecto al mercado de acciones americanas (Bolsa Americana), consideradas por los analistas como “sobrevaluadas”, estas han empezado a corregir. En este contexto, el Índice Industrial Promedio Dow Jones (DJIA) –un índice precio ponderado- de 30 acciones outperform estadounidenses con alta correlación con el S&P 500 ha pasado de los 18,312.39 puntos en mayo del presente a 17,689.86 puntos el viernes 31 julio, un retroceso de 3.40%, el mismo que continúo esta semana.

Considero que el mercado accionario en USA debe verse con cuidado, aunque no se descarta el potencial que queda aún de la bolsa americana. A pesar que la última presentación (iniciada en julio) de los “earnings” (utilidades de las compañías que cotizan en las bolsas de Nueva York) para algunas importantes acciones no fue positiva como en el caso de Apple.

Pero al mercado de acciones no se le puede calificar de no recomendable. Juzgar sobre los resultados de utilidades del reciente trimestre es incompleto, la evaluación de la economía proveniente del pronunciamiento del FOMC deja espacio para pensar que el ciclo expansivo no ha terminado, sino, que se encuentra moderado y por ello el mercado bursátil viene realizando un sinceramiento de precios necesario, lo que podría traerse a reflexión es que el momentum que acompañó a la bolsa americana desde el 2009 hasta el 2014 ya se perdió (ver gráfica Nº1).

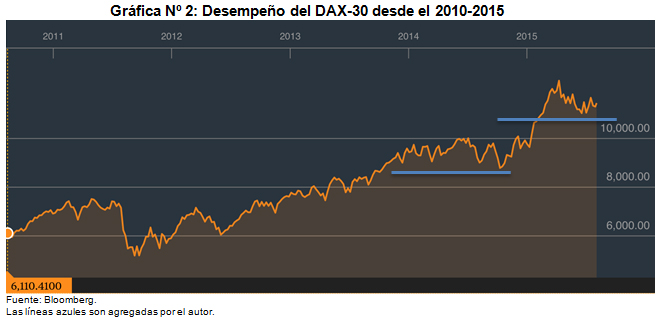

De otra parte, las bolsas en Europa no están mejor y su comportamiento es fluctuante sin mostrar tendencia producto de la débil recuperación económica, los problemas financieros (Grecia) y geopolíticos (el surgimiento de una nueva guerra fría). El índice de la Bolsa Alemana, DAX-30 es un buen reflejo de esto (ver gráfica Nº 2 y gráfica Nº 3).

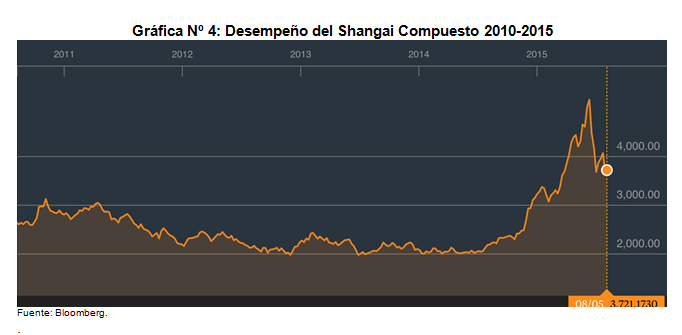

En Asia el caso de China resulta más decepcionante, el Shangai 300 Index retrocedió desde los 5,317.46 puntos hasta los 3,363.03 puntos (ver gráfica Nº 4), alrededor de 36.75% en cerca de mes y medio. En la sección 3 del presente documento reviso la situación de China con mayor detalle.

3. Mercado de Commodities en Metales.-

Los mercados de productos (commodities) han experimentado en general un revés, particularmente los más seguidos por inversionistas retail como son el oro, la plata y el cobre, además del energético de petróleo y gas natural. Los Futuros de Oro conocidos bajo el ticker de GC (plataforma del COMEX-NYMEX-CME Group) penetraron por debajo de los 1,100 (USD por onza) –ver gráfica Nº 5-.

La explicación dada de forma superficial para el caso del GC es que los fondos de cobertura hedge han tomado posiciones en corto (short selling) en oro; pero la explicación se encuentra, por un lado, en el panorama poco expectante acerca del crecimiento de los ingresos en un futuro próximo en la economía global, lo cual no incentiva compras en términos microeconómicos; y por otro lado, en la baja presión inflacionaria que se percibe a nivel de las grandes economías como USA, la zona euro y China.

El tema de China viene desenvolviéndose de una forma nada promisoria, y eso hace que los metales base como es el caso del cobre se vean impactados de forma negativa; para algunos analistas, el problema de la actividad económica se encuentra en el sector inmobiliario del país asiático, el cual está teniendo crecimientos cada vez menores en relación a lo que fue en años anteriores.

Esta situación, también, se puede interpretar como un problema más estructural en términos económicos y políticos; no olvidemos que China es un país que busca desarrollar potencial para competir a nivel mundial con las potencias económicas, y esto hace peligrar sus exportaciones (modelo con el que vino creciendo); y por otro lado, los resultados de explotar alianzas con países emergentes como forma alternativa trae demora.

El martes en los mercados asiáticos, los futuros de cobre ticker HG cotizaban a su menor valor en 6 meses (ver gráfica Nº 6).

4. Mercado de Divisas FX.-

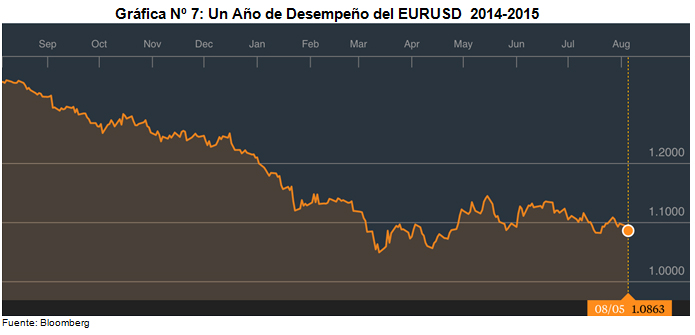

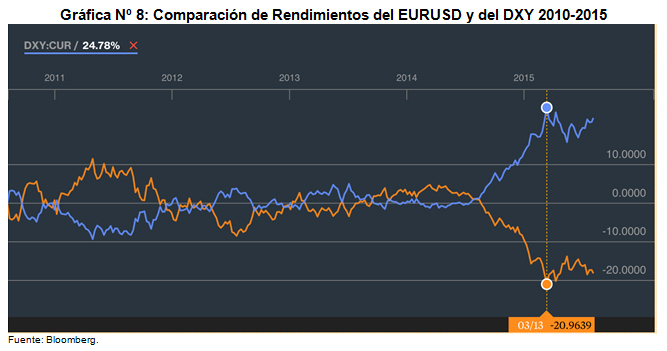

En los meses recientes se ha experimentado cambios sustantivos en la relación EURUSD (), el US Dólar (USD) se ha revaluado de manera significativa y se ha hecho extensivo para las demás monedas, el índice del dólar, el DXY se encuentra en sus niveles más altos (aprox. 97 sobre 100) –ver gráficas Nº 7 y Nº 8.

La fortaleza de la economía estadounidense y los problemas que se suscitaron en la zona euro por la deuda de Grecia y las tensiones geopolíticas con Rusia, trajo dos efectos:

1) La depreciación del Euro (EUR) y

2) El retroceso en los índices bursátiles de Alemania (DAX-30) y Francia (CAC-40).

Resulta difícil hacer predicciones en el corto plazo en los mercados de FX, pero los factores subyacentes continúan allí. El tema respecto al impacto de los incrementos en las tasas de interés en USA es un factor a tomar en cuenta en los flujos de capital, pero el problema que más ha incidido en la evolución de la zona euro se encuentra en el modelo que se haya detrás de ella: el uso de una moneda común en un contexto de economías no homogéneas en su desarrollo, en ella conviven países como Grecia y Portugal junto con Alemania y Francia, y las políticas monetarias y fiscales entre ambos extremos no permite ajustes cambiarios como es el caso de países con monedas independientes.

5. Mercados de Bonos.-

Aquí el tema se concentra en los instrumentos de renta fija de gobiernos, particularmente del Tesoro de los Estados Unidos (treasuries) y en Alemania (bund).

El propósito de esta parte consiste en evaluar el precio de la liquidez en los mercados. Para ello nos remitiremos a la Nota del Tesoro USA de 2 años (GT2) y la Nota del Tesoro USA de 10 años (GT10).

La GT2 resulta similar a una tasa de tipo monetaria. Desde octubre del 2014 ha disminuido su rendimiento (costo) al igual que la GT10 desde octubre del 2014, ubicándose ambas en 0.66% anual y 2.15% anual respectivamente, considero que sus valores son elevados en relación con los valores de LIBOR a 3 meses cotizados a 0.231% anual. La diferencia entre el GT2 y la LIBOR 3 meses ofrece indicios sobre una presión alcista en los tipos de interés.

A pesar de los QE experimentados en USA y las recompras de títulos realizados por el Fed, las tasas presionan hacia el alza en USA, lo que constituye en factor de flujo de capitales hacia economía estadounidense incluso por parte de la zona euro.

6. Mercado de Cambios y Tipos de Interés en Perú.-

He incorporado esta parte en nuestro análisis porque considero que sirve de ayuda a nuestro lector en organizar su cartera de inversiones o su percepción sobre la economía de Perú a partir del desenvolvimiento de la economía mundial (global).

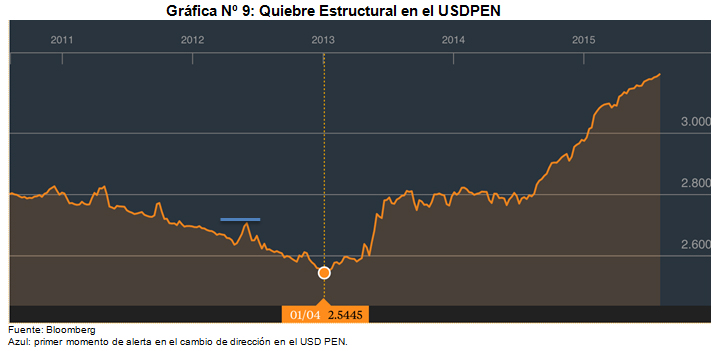

El Nuevo Sol de Perú (PEN) se encuentra fuertemente relacionado al comportamiento del USD. Con claro momentum alcista desde enero del 2013 hasta la fecha (ver gráfica Nº 9) el USDPEN ( experimenta un quiebre estructural a partir de aquel mes del 2013 cuando hacia finales del año 2012 se esperaba que el programa de QEs terminaría el año 2013 como sucedió.

Estimar el precio del USDPEN para fines de año es una labor de magos, pero como vemos los mercados descuentan por adelantado los eventos económicos como se aprecia en la gráfica Nº 9. No se olvide que este comportamiento refleja un balance alcanzado a la fecha, sin considerar los futuros aumentos de tasas de interés que se den USA.

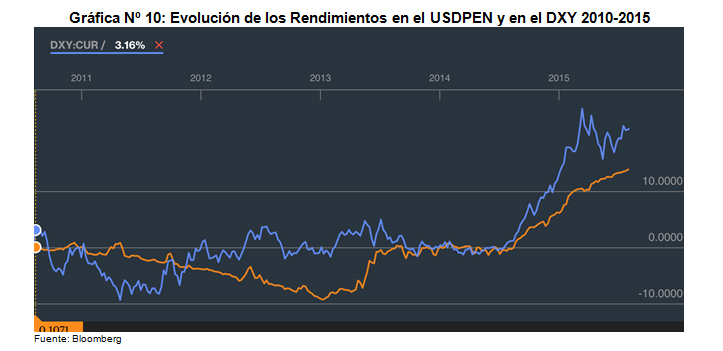

Si bien, el PEN se ha depreciado de manera pronunciada frente al USD; en términos de variaciones se encuentra por debajo del DXY –el Índice del USD respecto a un conjunto de monedas duras- (ver gráfica Nº 10). El problema del Perú es que el Banco Central de Reserva (BCRP) se encuentra entre la espada y la pared, el cálculo tiene que ser fino entre no subir demasiado la tasa de interés de manera que se desaliente el nivel de actividad económica, pero tampoco bajar o mantener en el tiempo demasiado baja esta como para que se pronuncie más aún el flujo de capitales hacia el exterior y acelere la devaluación.