:quality(75)/blogs.gestion.pe/inversioneinfraestructura/wp-content/uploads/sites/127/2019/08/sergio.jpg)

El Costo de Capital

#Costo de Capital#Costo de capital económico #Costo de capital económico #wacc #VANE

Autor: Sergio Bravo Orellana

Colaborador académico: Fransheska Araujo, Alvina Callupe y Yajaira Tácunan

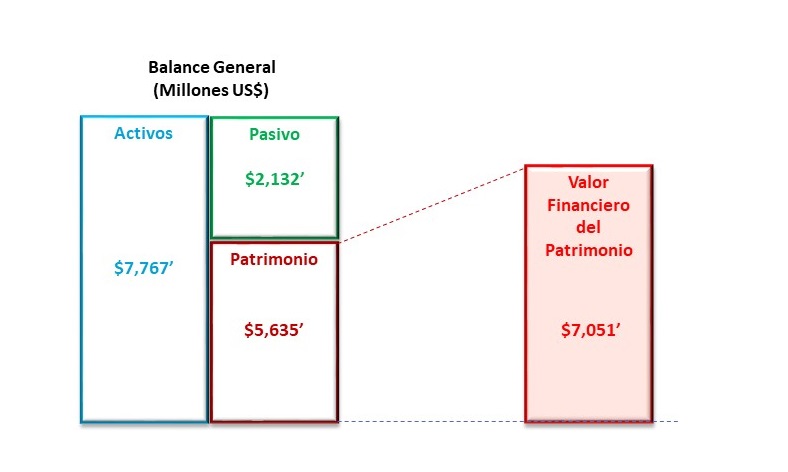

El presente artículo se basa en el objetivo económico de la gestión empresarial que es generar valor sobre el patrimonio invertido por los accionistas, lo cual significa que la calidad de la administración se mide en función de su capacidad de revalorizar las inversiones realizadas. En consecuencia, cada decisión empresarial estará encaminada a obtener un mayor valor patrimonial a través de la administración de los recursos económicos de la empresa y de las inversiones que esta realice. La primera aproximación al capital invertido por los accionistas se consigna como Patrimonio en el Balance General, cuyo valor en el ejemplo es de $5,635 millones, que tiene un valor de mercado o valor financiero del patrimonio de $7,051 millones, el cual también se conoce como capitalización de mercado.

Gráfico1. Balance General

Fuente: Elaboración propia

La generación de valor agregado

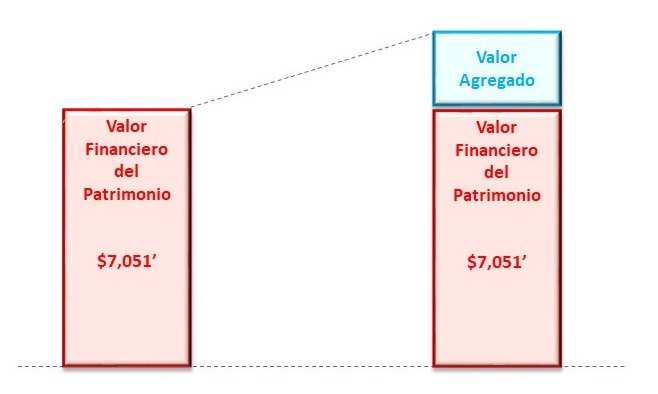

El objetivo de la administración cotidiana de los ingresos, costos e inversiones de la empresa es generar un mayor valor agregado sobre el patrimonio de los accionistas, que puede medirse en cada periodo en función de la utilidad esperada por los accionistas sobre el valor del capital invertido, para el caso $7,051 millones. La utilidad debe cubrir al menos el rendimiento esperado por los accionistas, pero si supera este rendimiento, entonces se tendrá un valor agregado que incrementará el valor patrimonial de los accionistas. Por otro lado, cuando se realiza un proyecto de inversión también se espera obtener una rentabilidad igual o superior al rendimiento esperado por el accionista en el horizonte de evaluación de este proyecto. Si la rentabilidad del proyecto es mayor a la mínima esperada, entonces se generará un valor agregado que se interioriza de inmediato y que se conoce como el Valor Actual Neto (VAN).

Gráfico 2. El valor Agregado

Fuente: Elaboración propia

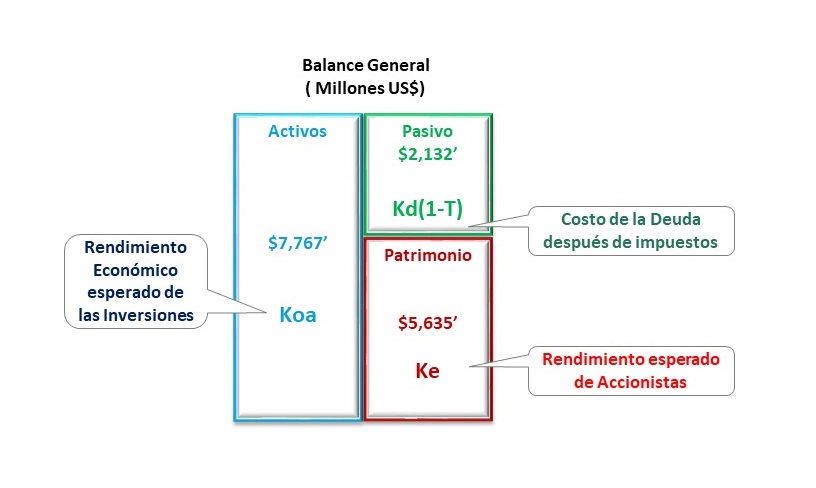

Los costos de capital en una empresa

De lo expuesto, el rendimiento esperado o costo de capital se utiliza para evaluar si la gerencia está obteniendo las utilidades -o los flujos de caja- que revaloricen el patrimonio de los accionistas en las decisiones de corto plazo o en los proyectos de inversión. El costo de capital o rendimiento esperado está presente en cada decisión empresarial, pero hay diversos costos de capital y que deben ser utilizados dependiendo del tipo de análisis a realizar.

En primer lugar, se tiene el rendimiento económico esperado de las inversiones o costo de capital económico que es útil para medir el valor agregado que genera el negocio independientemente de su esquema de financiamiento. Este es conocido como el costo de capital económico o sobre activos (Koa, on assets). El rendimiento financiero esperado por los accionistas que tiene un valor que depende del nivel de endeudamiento, también es conocido como costo de capital financiero o sobre patrimonio (Ke, equity). Asimismo, se tiene el costo de la deuda de los pasivos financieros que tiene la empresa, tomando en consideración que el costo de la deuda después de impuestos es el relevante, dado que el interés o gasto financiero genera un ahorro tributario, Kd (1-T).

Gráfico 3. Costo de Capital de una Empresa

Fuente: Elaboración Propia

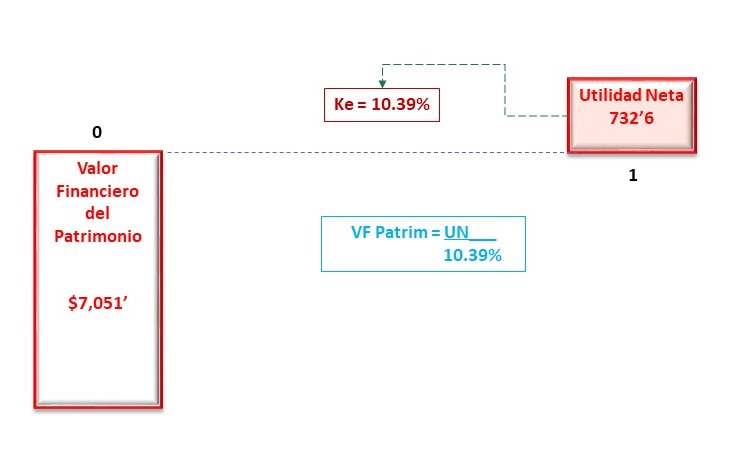

El Costo de Capital en la generación de valor en el corto plazo

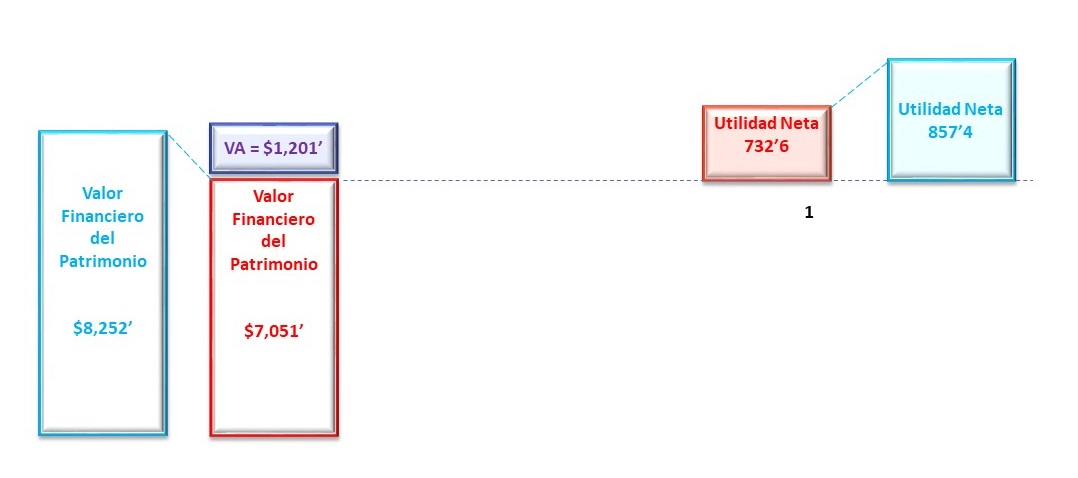

El capital aportado por los accionistas en cada periodo de análisis es el valor financiero del patrimonio, sobre el cual se debe generar -al menos- una utilidad correspondiente al rendimiento esperado o costo de capital de los accionistas para un periodo que se considerará anual. En consecuencia, si el valor financiero del patrimonio asciende a $7,051 en el momento actual de análisis o periodo 0, entonces los accionistas esperarán en el periodo anual se obtenga una utilidad de 732’6 millones que corresponde al rendimiento esperado o costo de capital de los accionistas de 10.39%.

Gráfico 4. Costo de Capital en el corto plazo

Fuente: Elaboración propia

Si de pronto, en el momento del análisis (periodo 0), la gerencia anuncia un programa de reestructuración de la empresa que implique una reducción de los costos empresariales o que impulsará un nuevo mercado que incrementará los ingresos netos, estos anuncios tendrán como consecuencia un cambio inmediato del valor empresarial.

Si los inversionistas estiman que las utilidades futuras serán incrementarán y será mayores a las esperadas, entonces se elevará el valor financiero del patrimonio de manera inmediata. En el ejemplo, si la utilidad neta esperada se incrementa de $732’6 millones a $857’4 millones, traerá consigo la elevación del valor financiero del patrimonio de 7,051’ millones a $8,252 millones, generándose un valor agregado de 1,201 millones. Cabe señalar que, el valor financiero del patrimonio dependerá de la utilidad que se genere en el negocio y se calcula dividiendo la utilidad esperada entre el costo de capital del accionista (Utilidad/Ke)[1].

Gráfico 5. Valor agregado en el corto plazo

Fuente: Elaboración propia

El Costo de Capital en la generación de valor en Proyectos de Inversión

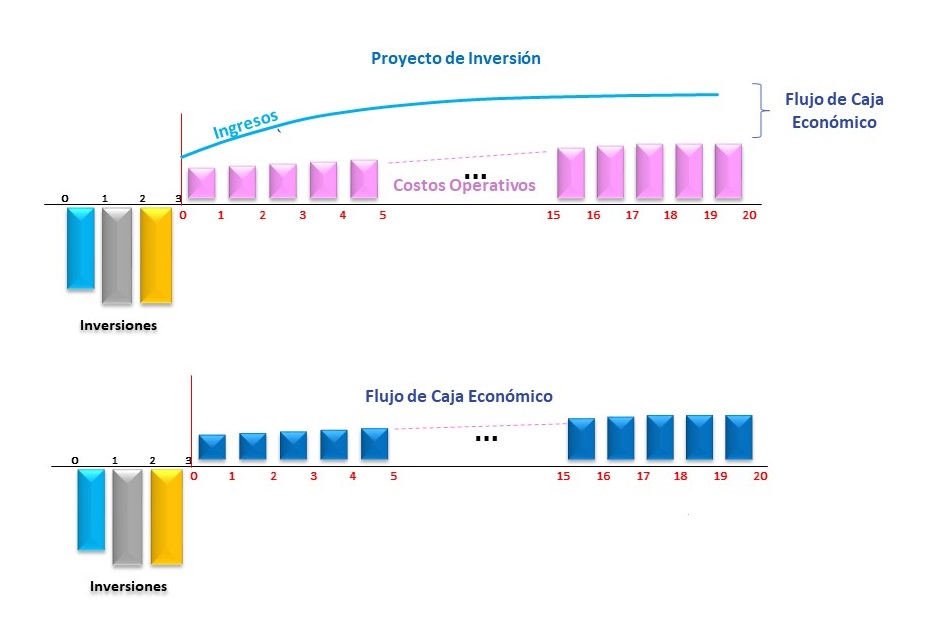

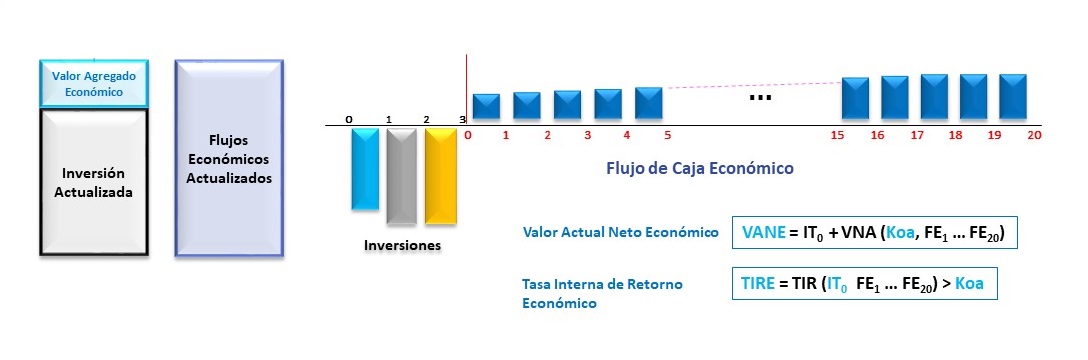

Los gestores de las empresas también toman decisiones de inversión, pues estas les permiten crecer y sostener su posición competitiva en el mercado, así evalúan proyectos de inversión con la finalidad de obtener un flujo neto de ingresos y egresos que puedan incrementar el valor de la compañía. Esto se logrará si el flujo de caja económico que resulta de la diferencia de ingresos y egresos operativos es mayor que las inversiones realizadas en el negocio, para lo cual los flujos de caja y las inversiones deben ser actualizadas a un mismo momento (al periodo cero). Si esta diferencia es positiva se concluirá que la empresa generará un valor agregado e incrementará el valor del patrimonio de los accionistas.

Gráfico 6. Flujos de un proyecto de inversión

Fuente: Elaboración propia

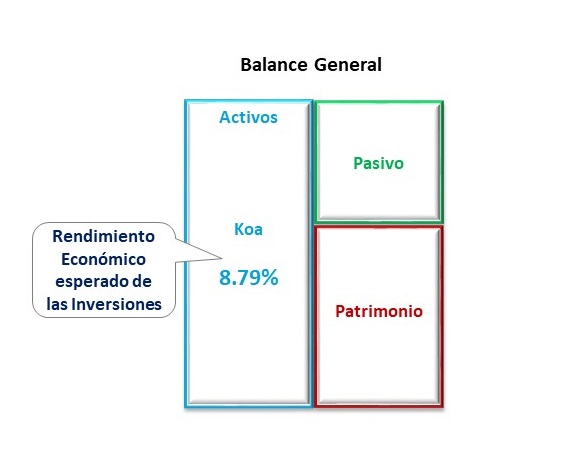

Para medir la magnitud del valor agregado que brinda el negocio, a partir de la actualización de flujos de caja económicos y de las inversiones, se debe conocer los costos de capital o tasas de descuento relevantes. El costo de capital para medir las bondades del negocio como actividad económica (por comprar, producir y vender) es el rendimiento económico esperado de las inversiones de la empresa sin considerar los efectos de la deuda o costo de capital económico. Nos permitirá conocer el valor agregado económico sin la influencia de cómo ha sido estructurado el financiamiento de la empresa, como si fuera realizado enteramente con capital de los accionistas. Para el ejemplo, ese costo de capital económico (Koa) es de 8.79%.

Gráfico 7. La rentabilidad económica (Koa)

Fuente: Elaboración propia

El Valor Agregado Económico

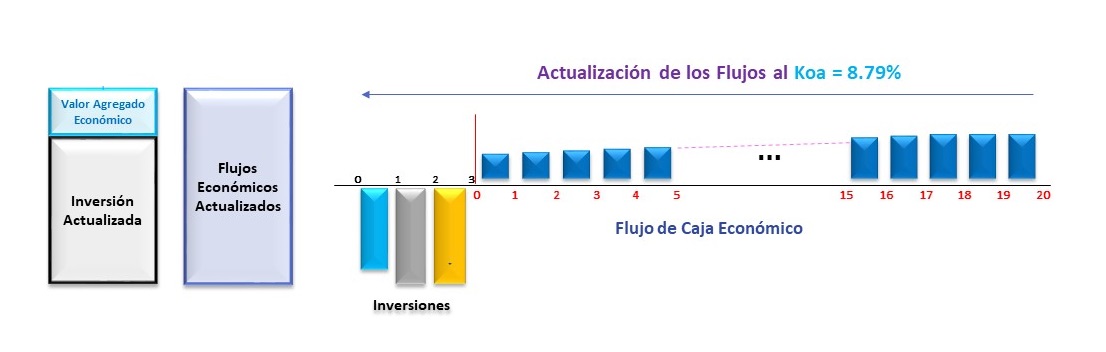

Para el cálculo del valor agregado económico se debe actualizar el flujo de caja económico y las inversiones al costo de capital económico de 8.79% (Koa). Si los flujos económicos actualizados resultan ser mayores al flujo de inversiones actualizado a la misma tasa de descuento, entonces se habrá generado un valor agregado económico producto de la actividad económica del negocio, independientemente del esquema de financiamiento que utilice la empresa.

Gráfico 8. Flujo de caja económico

Fuente: Elaboración propia

El Valor Agregado Económico se expresa como el Valor Actual Neto Económico (VANE) de los flujos de económicos de la empresa y de las inversiones, ambos actualizadas al momento inicial del análisis. Si el proyecto genera un valor agregado, es posible corroborar que la rentabilidad esperada de los flujos económicos del proyecto o Tasa Interna de Retorno Económica (TIRE) será mayor al costo de capital económico.

Gráfico 9. Tasa interna de retorno económico

Fuente: Elaboración propia

Si el valor agregado del proyecto de inversión se calcula como el Valor Actual Neto Económico y asciende a $635 millones, este se reflejará en un incremento del valor financiero del patrimonio de los accionistas de la empresa. Si la empresa está valorizada en $7,051’ millones, entonces el valor del patrimonio de los accionistas se revalorizará a $7,686 millones ($635 millones) por el beneficio de hacer un proyecto rentable para el negocio. Es por esta razón que las empresas deben buscar proyectos de inversión cuya rentabilidad superen el costo de capital.

Gráfico 10. Valor agregado económico

Fuente: Elaboración propia

El efecto de la deuda en el costo del financiamiento

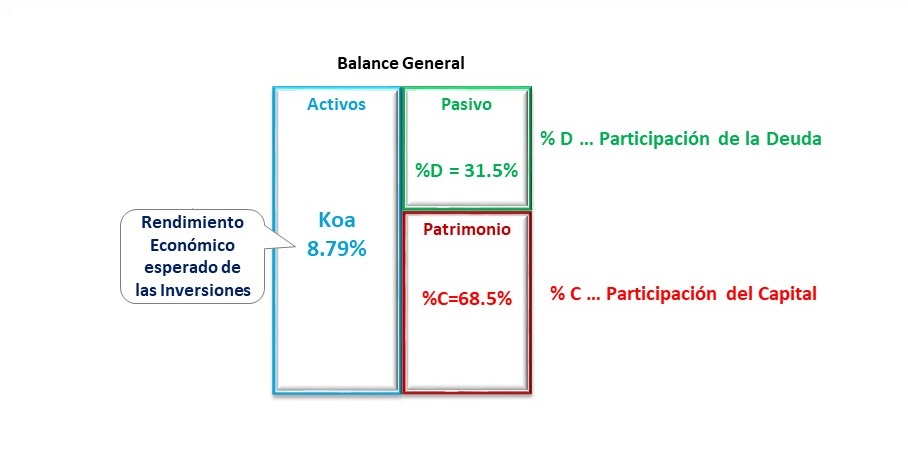

Las evaluación económica de los proyectos de inversión simulan un escenario sin deuda, por eso utilizan para descontar los flujos económicos el rendimiento económico esperado de las inversiones o costo de capital económico o sobre activos (Koa, on assets), 8.79% en el ejemplo. No obstante, y por lo general, el financiamiento de las inversiones de una empresa tiene un porcentaje de deuda o y una proporción de aporte de capital de accionistas o Patrimonio, esquema de financiamiento que se puede observar en el balance general de la empresa. Para el ejemplo se considera que la empresa tiene un porcentaje de deuda del 31.5% y un porcentaje de capital del 68.5%.

Gráfico 11. Costos de la estructura de financiamiento

Fuente: Elaboración propia

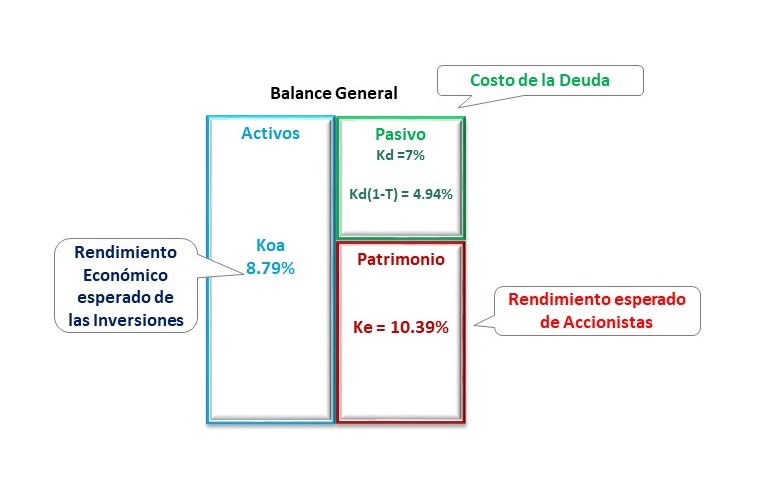

La deuda o pasivo reflejará un costo o tasa de interés que les ha sido fijado por sus acreedores, que para el ejemplo se considera es de 7%. No obstante, para una empresa el costo relevante el costo de la deuda después de impuestos, Kd (1-T), por lo que considerando una tasa del 30% se obtendría 4.9%.

También se debe considerar el rendimiento financiero esperado de los accionistas, el cual corresponde al nivel de endeudamiento que ahora se considera para la empresa. El costo de capital financiero o sobre patrimonio (Ke, on equity), para el ejemplo es de 10.39% y se puede notar es al costo económico de ese mismo accionista (Koa = 8.79%). El accionista incrementa su rendimiento esperado ante la presencia de un porcentaje de deuda, pues está asumiendo un mayor riesgo conforme se tiene mayor deuda en la empresa. Un mayor nivel de endeudamiento, le dá la empresa una mayor posibilidad de tener problemas de liquidez ante una caída de los ingresos y esto puede ocasionar que la empresa ingrese a un proceso de insolvencia; si esto ocurre los acreedores tendrán mayores probabilidades de recuperar sus préstamos, frente a los accionistas. Este riesgo que contrae por el mayor endeudamiento, hace que ante la posibilidad de mayores pérdidas, eleve sus expectativas de rendimiento pasando de 8.79% a 10.39%.

Gráfico 12. Costo de la deuda y el rendimiento financiero

Fuente: Elaboración propia

El costo promedio ponderado de capital

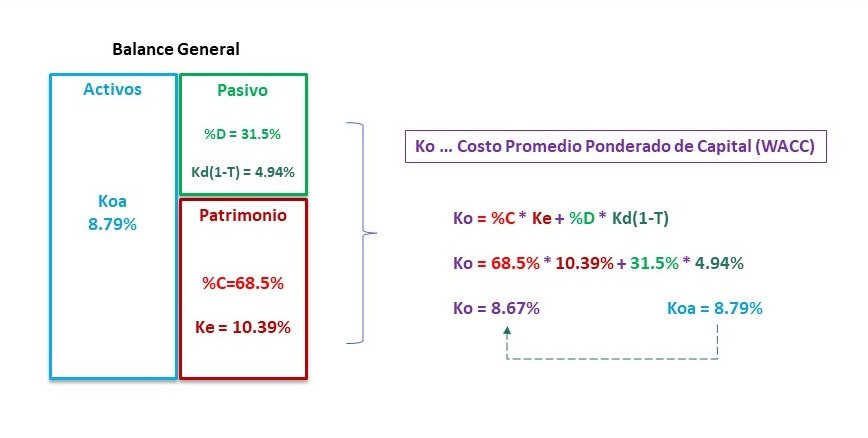

Una vez determinados el costo de cada fuente de financiamiento -deuda y capital- y su participación en la estructura de financiamiento, entonces se puede encontrar el costo del financiamiento de la empresa o costo promedio ponderado de capital (Ko o WACC). La empresa entonces tiene un costo de capital económico que es el costo de financiamiento sin deuda (Koa) y el CPPC que es un costo de capital que considera las proporciones y los costos de la deuda y el capital.

En el ejemplo planteado, la deuda participa con un 31.5% (%D) del financiamiento a un costo después de impuestos de 4.94%, Kd(1-T), mientras que el capital participa con 68.5% (%C) a un costo de 10.39% (Ke). Si se realiza la la suma ponderada por cada fuente de financiamiento se obtendrá el costo promedio ponderado de capital de 8.67% (Ko).

Gráfico 13. El costo promedio ponderado de capital

Fuente: Elaboración propia

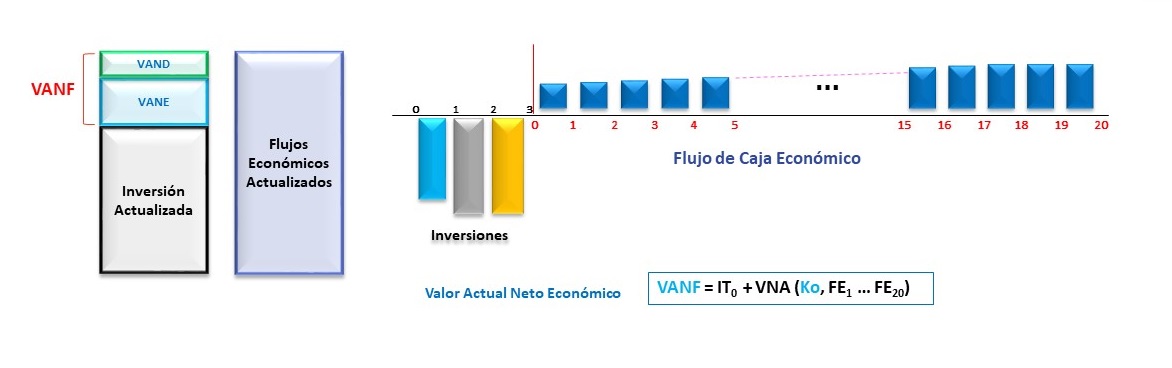

Tras el cálculo, el costo de financiamiento de la empresa sin deuda de 8.79% (Koa, costo de capita económico) se ha reducido a un costo de 8.67% (costo promedio ponderado de capita). Esta reducción, origina un Valor Agregado o VAN adicional denominado VAN de la deuda (VAND), que sumado al VAN económico da como resultado el VANF (VAN financiero). El VANF se determina del mismo modo que el VANE, es decir actualizando los flujos de caja económicos y las inversiones considerando como tasa de descuento es el costo promedio ponderado de capital.

Gráfico 14. El VANF

uente: Elaboración propia

El Valor Agregado Financiero o VANF representa la ganancia total que va a obtener el accionista, este se compone del VAN económico y el VAN de la deuda. En caso se desee conocer cuánto aporta la deuda, se debe restar el VANE al VANF. Cabe precisar que lo esperado es que el valor aportado por la Deuda (VAND) no sea muy alto, pues la reducción de la tasa de descuento, de Koa a Ko, no es altamente significativa, en el ejemplo pasa de 8.79% (Koa) a 8.67% (Ko), por lo que el VAND no será muy alto. En consecuencia, la empresa principalmente genera valor en el negocio, en su actividad económica, mientras que la deuda aporta valor, pero en mucho menor escala.

Gráfico 15. El VANF en el Valor del patrimonio

Fuente: Elaboración propia

[1] Por simplificación se está utilizando la fórmula de , en vez de la que considera el crecimiento de las utilidades (g), que sería