:quality(75)/blogs.gestion.pe/inversioneinfraestructura/wp-content/uploads/sites/127/2019/08/sergio.jpg)

La Proyección de los Flujos de Caja para Valorizar una Empresa

Autor: Sergio Bravo Orellana

Colaborador académico: Alvina Callupe

El presente artículo abordará la construcción de las proyecciones de los estados financieros para valorizar una empresas. Inicialmente, se verá la conformación de los ingresos, costos y gastos en el Estado de Resultados Económico, y como estos se transforman en el Flujo de Caja Económico. Esta distinción permite cubrir los mecanismos de proyección, donde se puede realizar por componente de ingresos y egresos, o por el neto del flujo de caja económico. En esta parte, se describirán dos técnicas de proyección para los ingresos, una soportado por la función forecast del Excel que proyecta valores futuros mediante el método suavizado triple exponencial y un segundo método de mediante la función logarítmica que se ajusta a una evolución cercana al ciclo de vida del negocio.

Formación del Flujo de Caja Económico

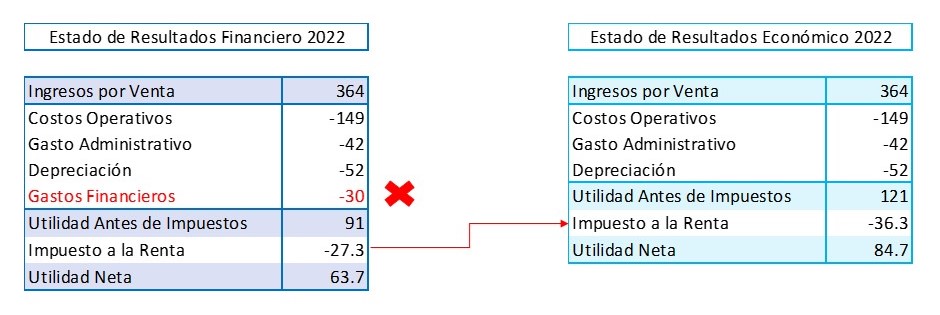

Cuando se quiere construir un flujo económico para un proceso de valoración de una empresa, la primera aproximación es la revisión del Estado de Resultados Financieros, a partir del cual se construye el Estado de Resultados Económico, a partir de dejar de considerar los gastos financieros que provienen de los Pasivos de la empresa. Así mismo, al eliminar el gasto financiero se debe recalcular el impuesto a la renta, con lo que se obtiene el Estado de Resultados Económico. Cabe precisar que, los estados y flujos económicos no consideran ningún efecto de la deuda.

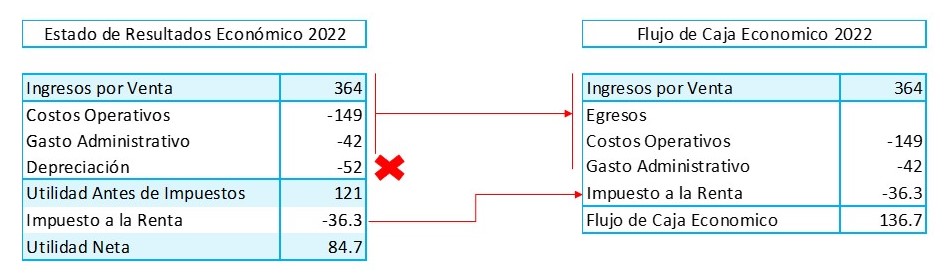

Para efectos de la proyección del Flujo de Caja Económico se utiliza una metodología simple, que toma como base el Estado de Resultados Económico, considerando los ingresos, costos y gastos como ingresos y egresos del Flujo de caja económico, sin desplazarlos en el tiempo por efectos de su realización como efectivo. Esta simplificación se realiza porque los adelantos o diferimiento del pago de los de los ingresos, costos y gastos, se desarrolla posteriormente en el cálculo del capital de trabajo. Respecto a las provisiones como la depreciación o amortización no se consideran, pues no son egresos de caja, pero si se debe incluir el impuesto a la renta.

Proyección del flujo de caja económico

Para valorar una empresa se debe realizar la proyección del flujo de caja económico, y esta proyección se puede construir a partir de la proyección de cada uno sus componentes (ingresos y egresos), o a partir de la proyección del flujo caja neto de la compañía. Pero, en ambos casos, se necesita la construcción de los flujos económicos históricos; es decir, los datos de lo que ha sucedido en periodos anteriores, y corregidos de la forma como se ha descrito anteriormente.

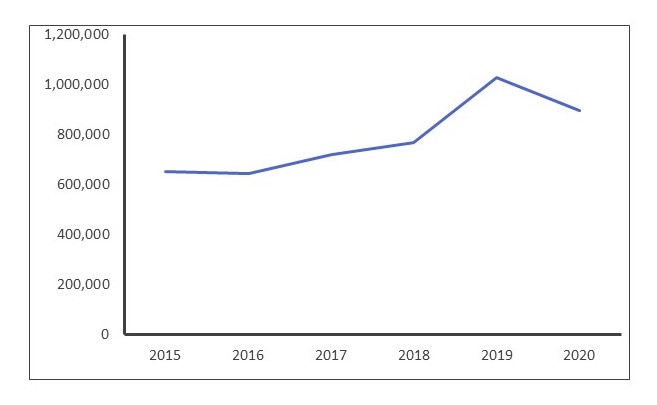

Para el ejemplo se está tomando el caso de Alicorp, empresa de la cual se detallan los Estados de Resultados Financieros, que primero se ha convertido en el Estado de Resultados Económico de la compañía, para luego tener el Flujo de Caja Económico histórico de los últimos 6 años.

De los distintos componentes de los flujos de caja económicos de Alicorp se tomarán los ingresos de la compañía como ejemplo para revisar las técnicas de proyección.

Técnicas de proyección aplicadas a los Ingresos

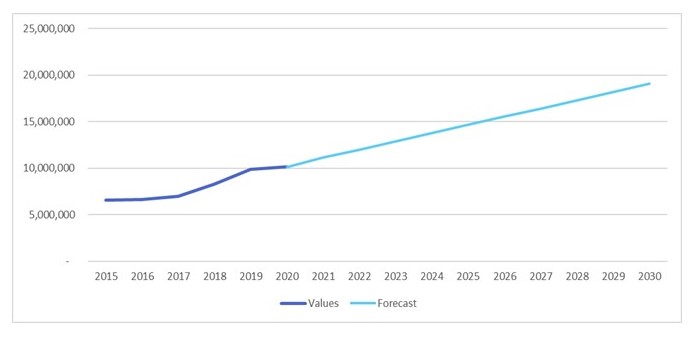

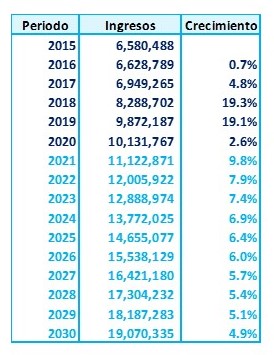

El ciclo de vida de un negocio define la evolución de sus ventas en el tiempo, estas ventas multiplicas por los precios se constituyen en los ingresos de la empresa, que mostrarán la evolución del ciclo de vida de la empresa, que puede estar en una fase de introducción o relanzamiento. En el ejemplo, se utilizarán los ingresos históricos de Alicorp, del 2015 al 2020, para realizar el pronóstico de ventas de esta compañía.

También se puede observar la curva que define la evolución de los ingresos, con tasas bajas de crecimiento durante los primeros años; y de mayores tamaños en los periodos 2018 y 2019, para luego volver a menores tasas de crecimiento.

Estos datos históricos son la base para obtener las proyecciones, que generan un conjunto de ingresos esperados para el horizonte de evaluación de 10 años (2021-2030), los cuales resultan de la proyección tendencial de los ingresos históricos.

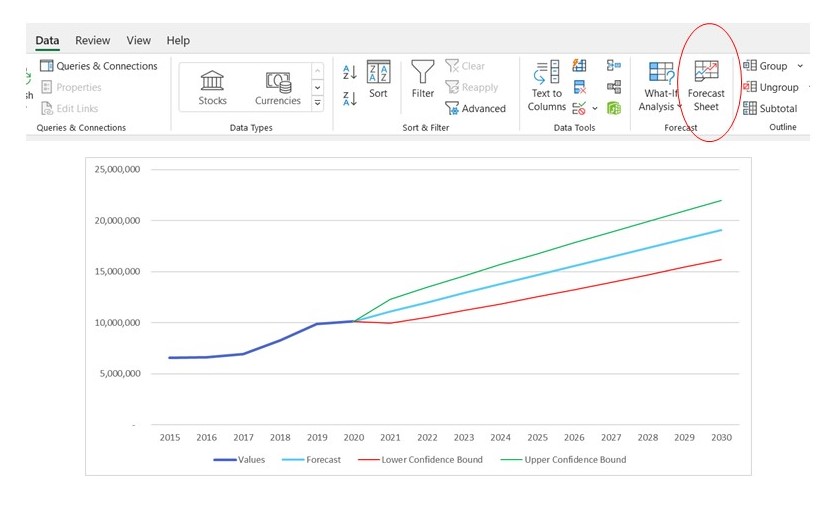

La Función Forcasting (Excel)

Una de las maneras de realizar las proyecciones de las ventas es utilizando la función forecast sheet del Excel, con el cual se realiza una proyección mediante el método el suavizado triple exponencial; es decir, cuando además de presentarse una tendencia lineal en la serie de tiempo existe un patrón de comportamiento, por lo que la función puede detectar el patrón estacional para realizar la proyección. Además, nos permite obtener escenarios de proyección, el esperado con el que se realiza el proceso de valoración, también un escenario pesimista y otro optimista, que se utilizan para otros fines como por ejemplo determinar la capacidad de endeudamiento de la empresa. Asimismo, genera un gráfico en el que se visualizan los escenarios, la parte central refleja la proyección del escenario esperado, mientras que la parte inferior y superior reflejan las proyecciones de los escenarios pesimista y optimista, respectivamente.

La proyección útil para la valoración de empresas es la correspondiente al escenario esperado. Como hemos señalando, en función de los ingresos históricos (2015-2020) se proyectan los ingresos desde el 2021 hasta el 2030, periodo que se puede regular en el desarrollo de la función forecast.

En el cuadro, se puede observar que para el 2021, primer año de proyección se tiene un crecimiento de 9,78% influenciado por los crecimientos del 2018 y 2019, para luego descender paulatinamente la tasa de crecimiento.

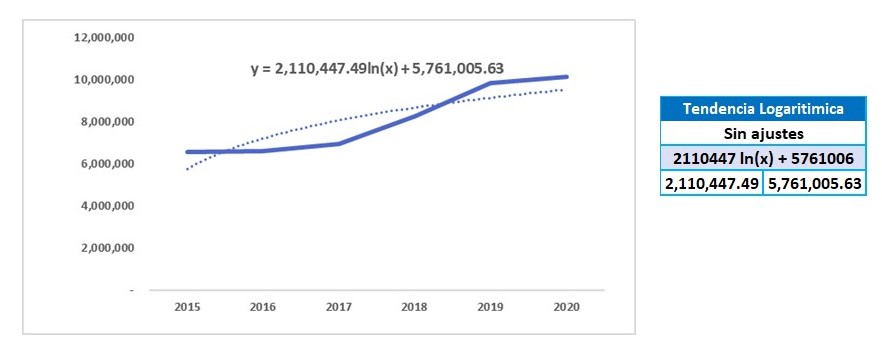

Proyección y ajuste tendencial

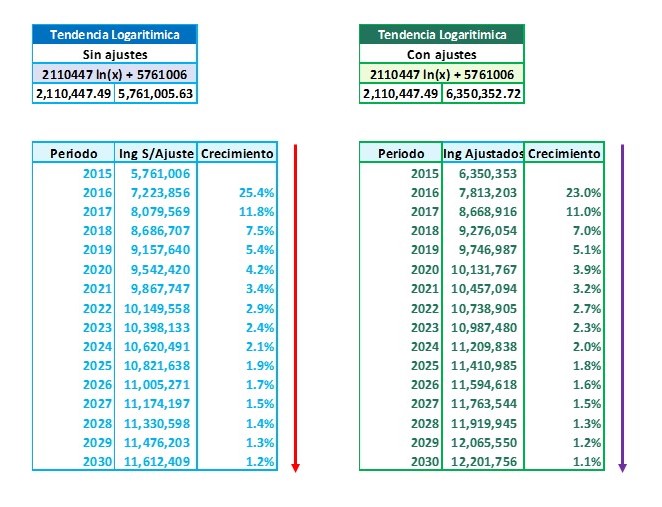

La metodología de proyección con la función forecast tiene la desventaja de no ajustarse al concepto de ciclo de vida, que supone una tendencia con crecimientos marginales decrecientes. Por lo que, utilizando las mismas herramientas del Excel, podemos notar que los datos históricos se ajustan a una función logarítmica que refleja mejor la tendencia del ciclo de vida. En este caso, la proyección se hace bajo la metodología de tendencia del gráfico en Excel y se encuentran los parámetros de la función logarítmica: 5’761,005 + 2110447 ln(x), donde x es el número de periodo.

Como se puede observar, la tendencia logarítmica se comporta como un promedio, pero muestra un valor distinto al último valor histórico correspondiente al 2020. Esto ocasionaría un problema, porque la proyección debe partir del último valor real histórico; es decir, el último punto de la tendencia y el correspondiente a los datos reales deben de coincidir.

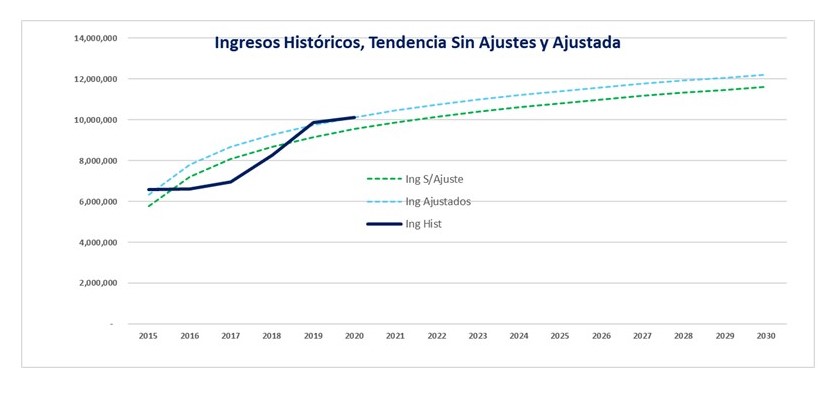

Para corregir esto se debe hacer un ajuste en la constante de la función logarítmica, de modo que, se desplace la curva tendencial hasta que el ingreso histórico del 2020 sea igual al de la curva de tendencia. Asimismo, se puede observar que la línea de tendencia, que ahora incluyen las proyecciones, se desplaza hasta lograr el ajuste necesario para que la proyección tenga validez.

También, se puede observar el ajuste en el cuadro siguiente, donde lo relevante es ver cómo varían las tasas de crecimiento de las ventas, bajo un comportamiento de rendimientos marginales decrecientes, lo que coincide con los conceptos involucrados del ciclo de vida del negocio. Cabe señalar que esas tasas se harán cada vez mas pequeñas y la proyección será asintótica.

El ciclo de vida supone un crecimiento de ventas de acuerdo con el potencial de ventas actual del negocio, si están en crecimiento así lo mostrará la evolución de las ventas, pero paulatinamente decrecerán hasta llegar a un crecimiento que coincida con un crecimiento “vegetativo” del negocio. Mientras que, si las empresas están en una etapa cercana a la madurez, sus crecimientos serán menores, pero igual sus tasas de crecimiento irán disminuyendo. Además, la tasa de crecimiento final a considerar (g) dependerá de cada negocio y de su entorno competitivo, que suele darse entre un 1% a 2%, por lo que se tendrá un horizonte al menos cuando llegue a estos valores. Con esos criterios se puede estructurar un esquema de proyección a ser aplicado a distintas empresas.

Los métodos descritos reflejan una proyección inercial, en función de los resultados que muestra la empresa, no obstante, un análisis más detallado puede ajustar la proyección en forma positiva o negativa, pero deberá considerar la proyección base mostrada.