:quality(75)/blogs.gestion.pe/inversioneinfraestructura/wp-content/uploads/sites/127/2019/08/sergio.jpg)

Valorización de Empresas a través de flujos de caja libre (FCF)

#Valorización#Flujo de caja libre #FCF #Valorización financiera del patrimonio #Flujo económico

Autor: Sergio Bravo Orellana

Colaborador académico: Alvina Callupe, Josselyn Castillón Yajaira Tácunan

La Valorización Financiera del Patrimonio

El valor financiero de una empresa, o con mayor precisión el valor financiero del Patrimonio de los accionistas de una empresa, representa aquel valor que sirve de base para el cálculo del precio por acción que el mercado estaría dispuesto a pagar por la compra o venta de la empresa. La valorización depende del potencial de las utilidades o flujos de caja que la actual administración ha generado, asimismo de la expectativa de los inversionistas sobre la evolución de los resultados futuros de la empresa. Mientras que, cuando algún inversionista pretende adquirir una empresa, tendrá que determinar los cambios de valor que puede lograr respecto a los obtenidos por la gestión actual. Si los compradores y vendedores de acciones se encuentran en el mercado de valores, en una operación de compraventa de un paquete accionarial, en una emisión de acciones o cualquier otra operación de reordenamiento del capital accionario de la empresa. Entonces, se debe establecer el Valor Financiero de la empresa, el cual es el valor que le otorga al mercado respecto a lo invertido por los accionistas, que se encuentra en el Patrimonio Contable.

Fuente: Elaboración propia

Taximatic: Un caso de estudio de una pequeña empresa

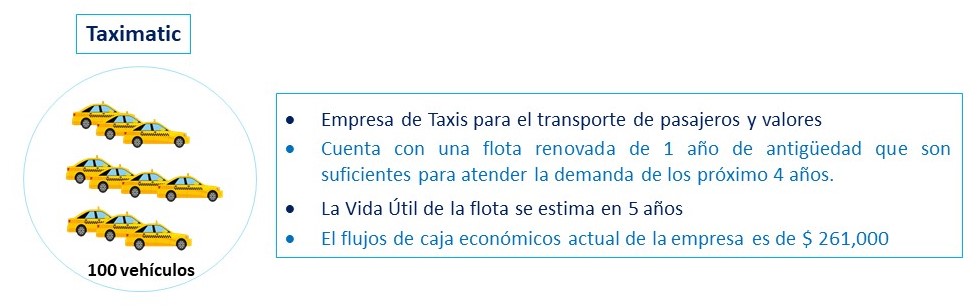

Con la intención de aproximarse paulatinamente al modelo de valorización, se iniciará la exposición conceptual a partir de un caso de una empresa pequeña, a modo de ir incorporando progresivamente los conceptos y valores a ser tomados en consideración. Taximatic es una empresa de transporte de pasajeros que cuenta con una flota renovada de 100 unidades con una antigüedad de un año, las que son considera serán suficientes para atender la demanda de los próximos cuatro años. Cabe señalar, que la compañía conoce por experiencia que la flota debe renovarse cada 5 años. Asimismo, la empresa ha registrado ingresos por $261 mil en último año de operaciones.

Fuente: Elaboración propia

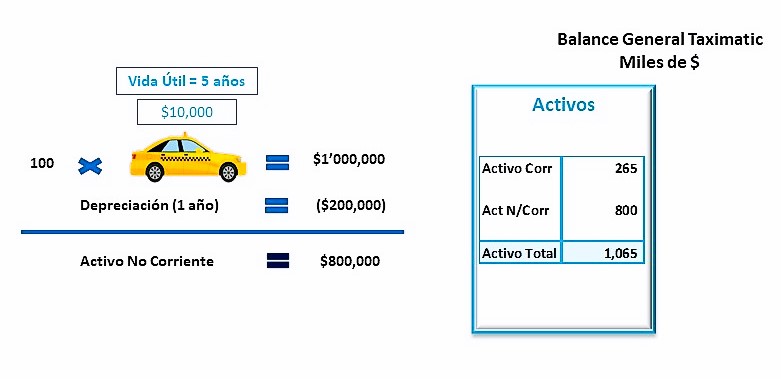

Los activos o stock de inversiones en Taximatic

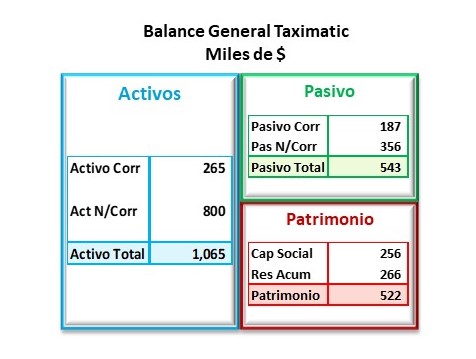

La flota de 100 unidades de Taximatic tuvo un costo por unidad de $10 mil, lo que significó una inversión de $1 millón en la renovación de los vehículos. La tasa de depreciación que les corresponde es del 20%, por lo que en el Activo No Corriente de su Balance General se tiene el valor se tiene $800 mil. Adicionalmente la compañía tiene un activo corriente de $265 mil que corresponde principalmente a la liquidez, cuentas por cobrar a clientes y existencias para el mantenimiento de los vehículos. En consecuencia, las inversiones netas en Taximatic son de 1’065 mil que figuran como su activo total.

Fuente: Elaboración propia

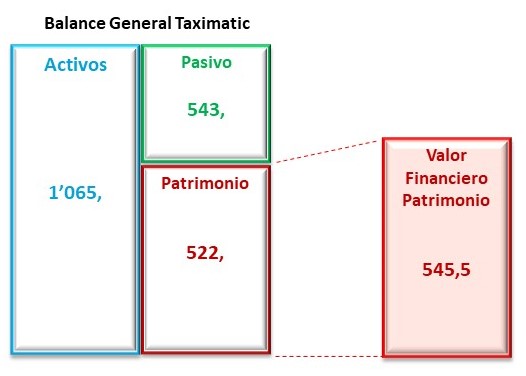

El Balance General de Taximatic

La valorización tiene como punto de partida el Balance General de la compañía, adicionalmente al Activo Total descrito anteriormente se tiene que ver el financiamiento de estas inversiones. Se puede observar que Taximatic se financia con proveedores y obligaciones de corto plazo o Pasivo Corriente por $187 mil y tiene obligaciones de largo plazo o Pasivo No Corriente por $356 mil, totalizando un Pasivo de $543 mil. La otra fuente de financiamiento es el capital aportado por los accionistas a partir de emisión de capital o Capital Social que suma $256 mil y resultados o utilidades acumuladas por $266 mil, que significan un Patrimonio aportado de $522 mil. Cómo se estableció anteriormente en el proceso de valorización se podrá observar la conversión del Patrimonio contable en el Valor Financiero del Patrimonio de los Accionistas

{kind=link}

Fuente: Elaboración propia

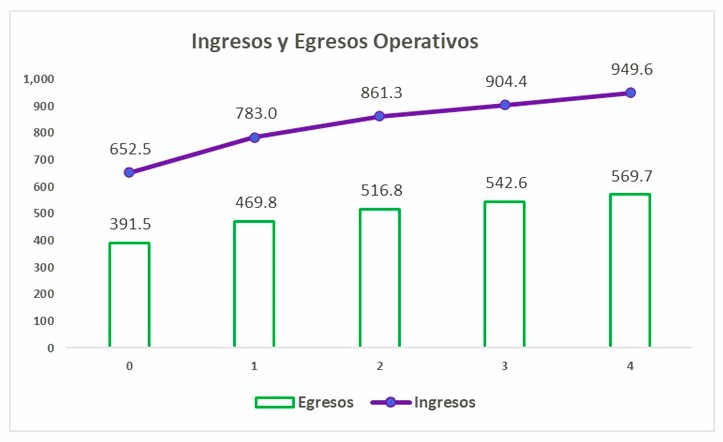

El Flujo de Caja Libre

La valorización del patrimonio continúa con la construcción de un modelo de flujo de caja descontado, para lo cual se necesita realizar la proyección de los ingresos y egresos operativos que se espera tenga la compañía en el futuro, que como valor neto conformarán el flujo de económico esperado por la empresa hasta un determinado horizonte de evaluación, también denominado flujo de caja libre. En el caso de Taximatic, los ingresos se proyectan con las tasas de crecimiento del 20%, 10%, 5% y 5% para el primer, segundo, tercer y cuarto año respectivamente. Los egresos se considera que ascenderán a un 60% de los ingresos de cada periodo.

Fuente: Elaboración propia

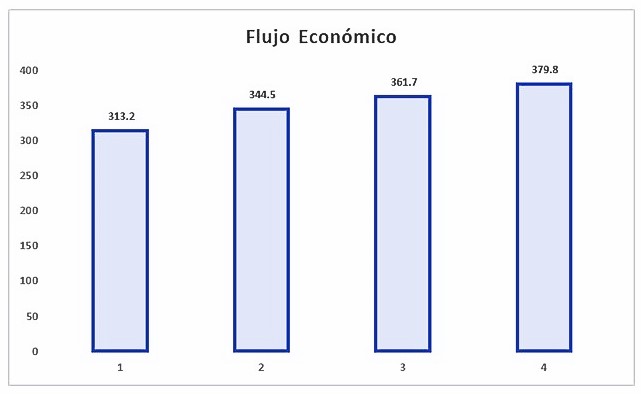

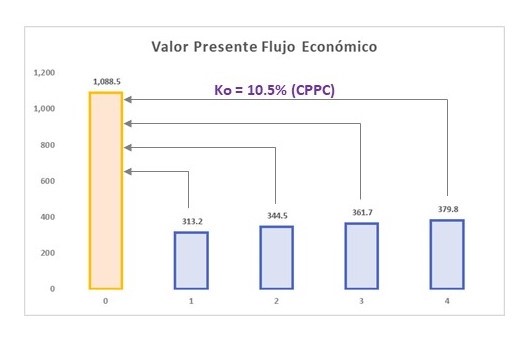

El Flujo Económico

El flujo económico resultante de la diferencia entre ingresos y egresos operativos representara el potencial del negocio para generar valor y en este caso el primer valor a considerar es el correspondiente al periodo 1 que en el caso de Taximatic es de $313.2 mil y tiene un crecimiento hasta el periodo 4, el cual se asumirá inicialmente como el horizonte de evaluación de 4 años. Es importante notar que la formulación de un flujo económico implica que dentro de los egresos no se considere ningún efecto de la deuda actual o futura, como pagos o intereses.

Fuente: Elaboración propia

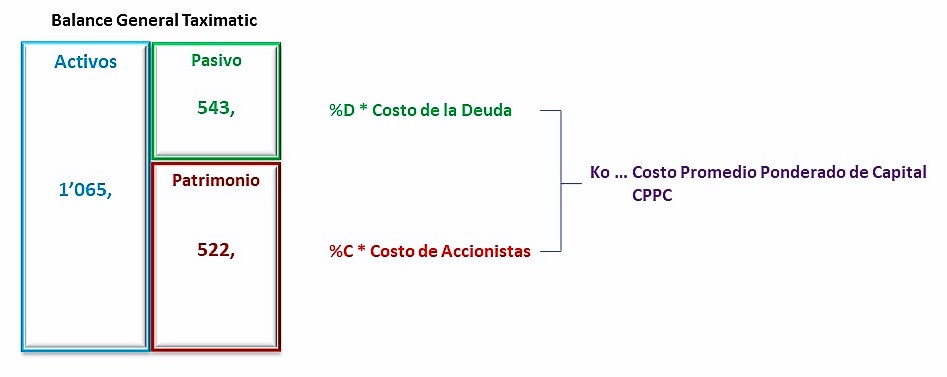

El Costo Promedio Ponderado de Capital

Los flujos económicos representan los ingresos netos futuros que se espera obtener de las ventas ya consolidadas y aceptadas por el mercado, unas más estables de clientes corporativos o clientes regulares y otras menos estables, de consumidores que acuden de manera esporádica. La variable que hace lectura de la mayor estabilidad o volatilidad de los flujos económicos es la tasa de descuento o costo de capital. En el proceso de valorización, este es el costo promedio ponderado de capital, el cual resulta de ponderar la participación del financiamiento de la deuda (%D) y el del capital de accionistas (%C) por el respectivo costo de cada fuente. El resultado es el costo promedio ponderado de capital, que como se observar en el Balance General se sustenta en la proporción de la participación de los Pasivos y Patrimonio como financiamiento de las inversiones o Activos. El CPPC (Ko) estimado para el caso de Taximatic es de 10.5%.

Fuente: Elaboración propia

El Flujo de Caja Descontado

Una vez, estimado el Costo Promedio Ponderado de Capital (CPPC) en 10.5%, se procede a actualizar los flujos económicos esperados a esta tasa de descuento. La suma de los flujos actualizados al momento en que se realiza la valorización de la empresa representará el valor esperado que aporta el negocio que realiza la compañía, el cual es expresado por el Valor Presente de los Flujos Económicos de Taximatic que en caso de asciende a 1’088,500.

Fuente: Elaboración propia

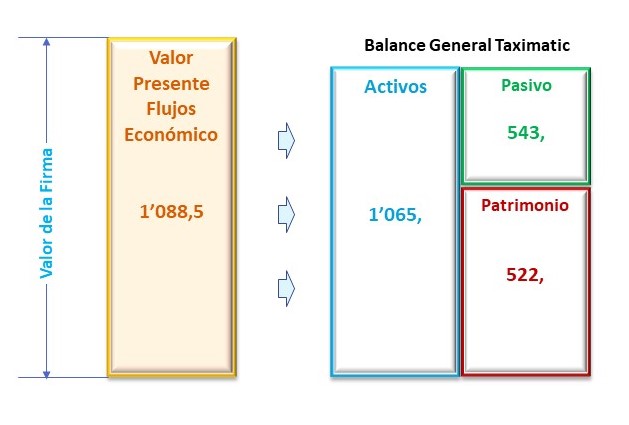

Valor de la Firma y Valor Presente de los Flujos Económicos

Para tener una primera aproximación a la valorización de Taximatic y del Patrimonio de sus accionistas, es importante ubicar estos valores en el Balance General de la compañía. Esta tiene de forma agregada, activos que suman $1’065 mil, que están financiados con un total de Pasivos de $543 mil y un Patrimonio o aportes de capital de $522 mil. En el proceso de valorización el Valor Presente de los Flujos Económicos se constituye en el Valor de la Firma o valor comercial de la compañía, reemplazando al valor contable de los activos. Lo que significa que valor comercial de $1’088,500 sustituye al Activo contable de $1’065 mil y se representará el Valor de la Firma.

Fuente: Elaboración propia

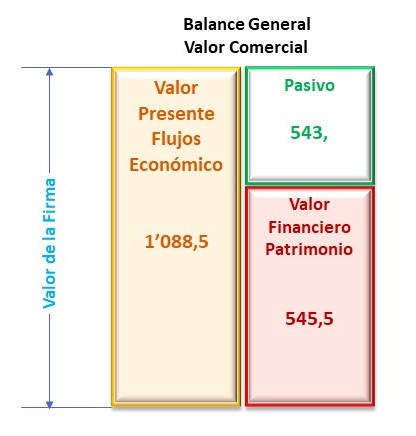

El Valor Financiero del Patrimonio

El Valor de la Firma o Valor Presente de los flujos económicos no corresponde enteramente a los accionistas, pues parte de este valor corresponde al respaldo del pago de las deudas contraídas por la empresa para financiar sus inversiones. En consecuencia, para encontrar el Valor Financiero del Patrimonio de los accionistas se debe restar al Valor de la Firma el Pasivo o el total de la Deuda de la empresa. Así pues, en Taximatic, el valor de la firma de $1’088,500 debe ser restado por el total del pasivo de $543 mil, lo que determinará un valor financiero del patrimonio de $545,500, tal como se aprecia en el balance general de la compañía a valores comerciales.

Fuente: Elaboración propia

Si regresamos al El Balance General contable de Taximatic, se podrá apreciar que el aporte de capital que han realizado los accionistas se ha revalorizado producto de la actividad comercial de la empresa. El Patrimonio Contable de $522 mil tiene un valor comercial o valor financiero del patrimonio de $545,500. Este valor es inicial, pues a lo largo del proceso de valorización se deberán incorporar conceptos que irán afinando el valor financiero del patrimonio, sin embargo, el proceso desarrollado es la base de una valorización de empresas.