:quality(75)/blogs.gestion.pe/inversioneinfraestructura/wp-content/uploads/sites/127/2019/08/sergio.jpg)

LBO con Fusión (MLBO)

Autor: Sergio Bravo Orellana

Colaborador académico: Yajaira Tácunan y Alvina Callupe

Introducción.

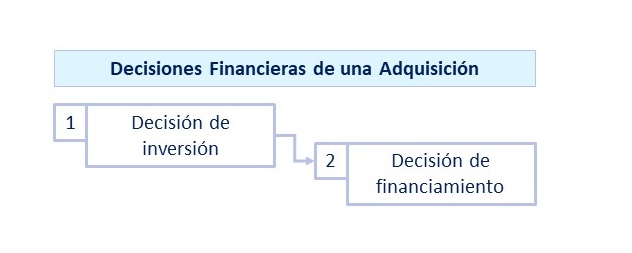

Cuando una corporación decide adquirir una compañía (target) deben tomar dos decisiones financieras importantes: una decisión de inversión y una decisión de financiamiento. A fin de tomar la primera decisión valoriza la compañía objetivo para determinar el monto que se está dispuesto a pagar por la misma y definen la forma de adquisición, participando como accionistas mayoritarios de la empresa adquirida o mediante una fusión con la empresa adquiriente[1]. La segunda decisión se concentra en la modalidad de financiamiento de la adquisición, que supone establecer la mejor combinación de deuda y capital de acuerdo a sus políticas y capacidad de endeudamiento. Una opción es obtener el financiamiento de la adquisición a través de la empresa adquirida, mediante una compra apalancada o Leveraged Buy-Out (LBO) y que puede materializarse a través de una fusión empresarial (MLBO).

La separación de las decisiones de inversión y de financiamiento

Uno de los principales aportes de Modigliani y Miller fue demostrar que los distintos niveles de endeudamiento no generan mayor valor agregado en la empresa[2], lo que significa que el valor empresarial tendrá muy poca variación de ese valor a cualquier nivel de endeudamiento, aun cuando el nivel de apalancamiento sea muy alto. Esto porque el costo de financiamiento relevante de la empresa (el costo promedio ponderado de capital) varía muy poco. Así pues, los flujos de caja económicos que corresponden a la valorización de la empresa prácticamente se descuentan a un similar costo de capital (CPPC)[3].

Este concepto genera un orden decisional, primero se decide invertir –en este caso, en la adquisición de una empresa- y luego se decide el esquema de financiamiento a utilizar. Significa que que una operación de LBO no produce mayor valor para los adquirientes, sino que es una forma de financiar la compra de la empresa objetivo (target).

La decisión de inversión: la adquisición de la empresa objetivo (target)

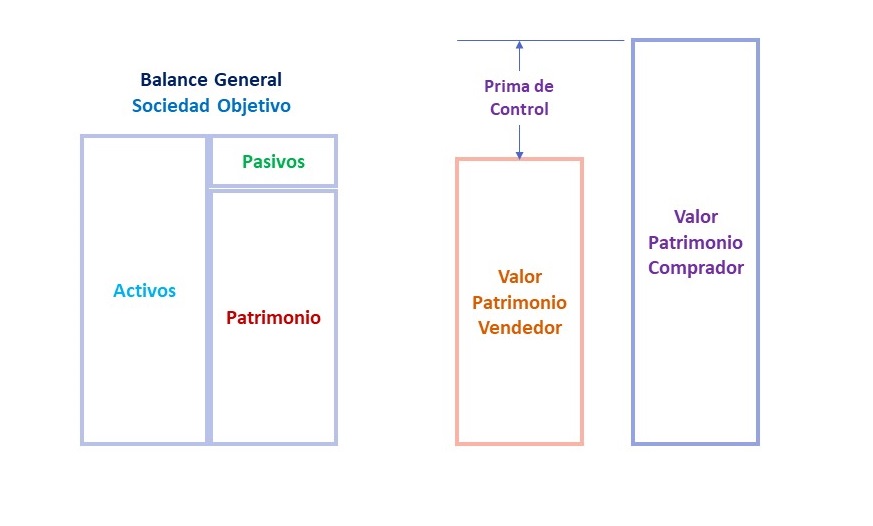

Los adquirientes o inversionistas realizan una valorización de la empresa objetivo con el fin de tomar la decisión de invertir, así mismo, los vendedores o accionistas de esta última realizan el mismo proceso. Si estas valorizaciones resulta que el comprador tiene un precio mayor al vendedor, podrán cerrar la adquisición posiblemente en un valor intermedio. Es una operación donde ambas partes ganan.

El pago adicional que realizan los compradores por el control de la compañía (take over) es la prima de control, cuyo valor expresa la generación de valor que al menos esperan obtener los compradores con las mejoras a realizar en la compañía. En el momento del pago de la adquisición, los compradores adelantan el valor de sus expectativas sobre los flujos económicos que esperan obtener (mayores ingresos, menores costos y mejora en la productividad de las inversiones) y la expectativa de obtener iguales o mayores beneficios, sin embargo, también asumen el riesgo de que no logren lo esperado. Esa es la naturaleza de una decisión de inversión que tiene una expectativa de retorno y un riesgo inherente.

Los compradores no esperan que la compañía mejore para pagar por los beneficios, lo hacen en el mismo momento de la adquisición y los beneficiados son los accionistas que venden su participación en la empresa adquirida a un valor al que antes no accedían antes, pues el valor de la empresa y de las acciones era menor con la gestión anterior. Esto implica que son los accionistas adquirientes los que absorben el riesgo de tener menores utilidades (o pérdidas) a las utilidades esperadas de la adquisición. Esa menor disponibilidad del flujo de caja del negocio puede comprometer el pago de la deuda y si sucede, antes ya se ha dejado de pagar a los accionistas adquirientes, utilidades y dividendos. Si los problemas de iliquidez no son corregidos deviene en un problema de insolvencia de los accionistas adquirientes.

Los compradores no esperan que la compañía mejore para pagar por los beneficios, lo hacen en el mismo momento de la adquisición y los beneficiados son los accionistas que venden su participación en la empresa adquirida a un valor al que antes no accedían antes, pues el valor de la empresa y de las acciones era menor con la gestión anterior. Esto implica que son los accionistas adquirientes los que absorben el riesgo de tener menores utilidades (o pérdidas) a las utilidades esperadas de la adquisición. Esa menor disponibilidad del flujo de caja del negocio puede comprometer el pago de la deuda y si sucede, antes ya se ha dejado de pagar a los accionistas adquirientes, utilidades y dividendos. Si los problemas de iliquidez no son corregidos deviene en un problema de insolvencia de los accionistas adquirientes.

Una operación LBO tiene el beneficio para los adquirientes de comprometer menor capital en la operación, no obstante, eleva el riesgo de la compañía porque la empresa adquirida termina con un mayor endeudamiento. Podría sostenerse que la mayor deuda en la empresa adquirida genera intereses y que estos son gastos deducibles de impuestos mejoran el valor a través de la reducción de impuestos, no obstante por lo señalado por Modigliani y Miller, el mayor nivel de deuda no incrementa significativamente el valor de la empresa adquirida ni el valor agregado esperado de los adquirientes. El valor es una función de las variables económicas del negocio y no en el esquema de financiamiento.

La decisión de financiamiento: Compra Apalancada o LBO

Una de las alternativas de financiamiento por las que pueden optar las empresas se conoce como Leveraged Buy-Out (LBO) o compras apalancadas, que es una modalidad adquisición donde los recursos financieros para la compra provienen, en una importante proporción, de la empresa adquirida. En esta modalidad de financiamiento de la adquisición, los compradores aportan capital y asumen deuda para realizar la adquisición, aunque luego, esa deuda es trasladada a la empresa adquirida (target), que luego deberá pagarla con sus flujos de caja.

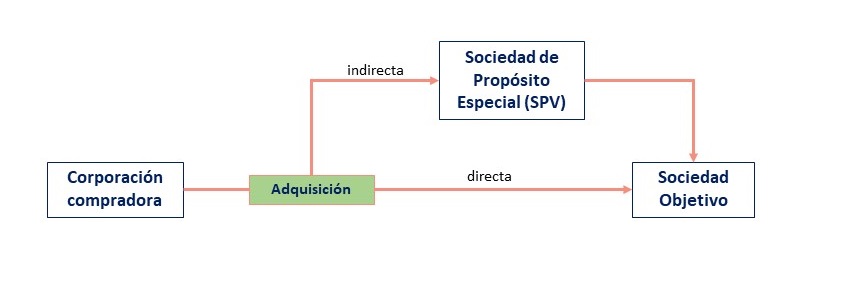

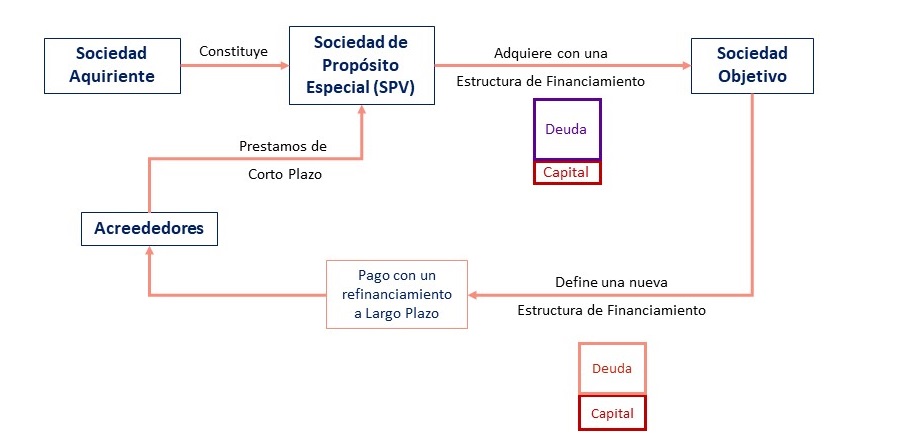

Una operación de compra apalancada (LBO) se inicia con la valorización de la empresa y la definición del precio a pagar por los compradores. La Corporación puede realizar la adquisición de manera directa o a través de una subsidiaria o una Sociedad de Propósito Especial (SPV), lo que es común en estas operaciones. Se forma la SPV por varias razones, entre ellas porque: (i) se busca limitar la exposición de la compañía a los aportes de capital o financiamiento realizados, (ii) se adquiere una empresa en un mercado o país fuera del ámbito de la corporación; (iii) la corporación organiza sus empresas subsidiarias por especialidad; (iv) se espera que el financiamiento definitivo del negocio sea responsabilidad de la empresa adquirida. Esta Sociedad de Propósito Especial (SPV) es denominada NewCo, pues resulta ser una compañía nueva establecida para el propósito de la adquisición.

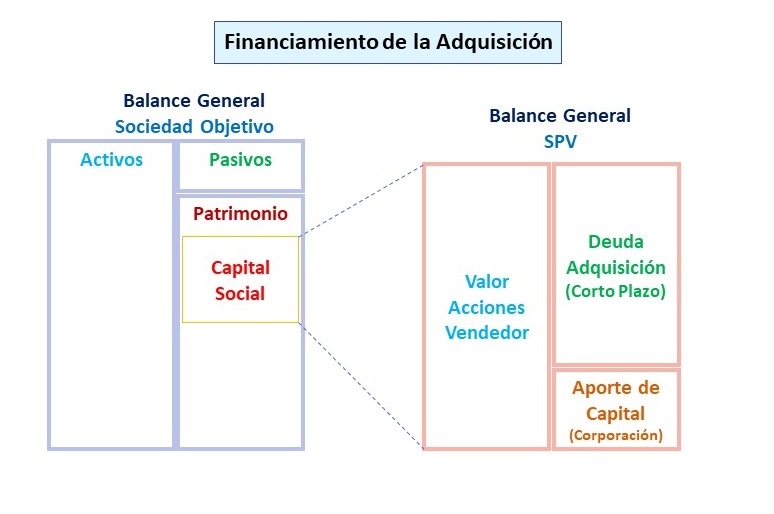

El financiamiento de la adquisición de acciones la SPV o NewCo se realiza con aportes de capital de la empresa adquiriente y un significativo préstamoque es provisto por bancos u otras entidades financieras y por la corporación o empresa adquiriente. Este último soporte financiero se da porque las entidades financieras pueden pedir el complemento del financiamiento en calidad de deuda subordinada y/o garantías sobre los préstamos para disminuir su exposición, al ser el LBO una operación con un mayor riesgo financiero.

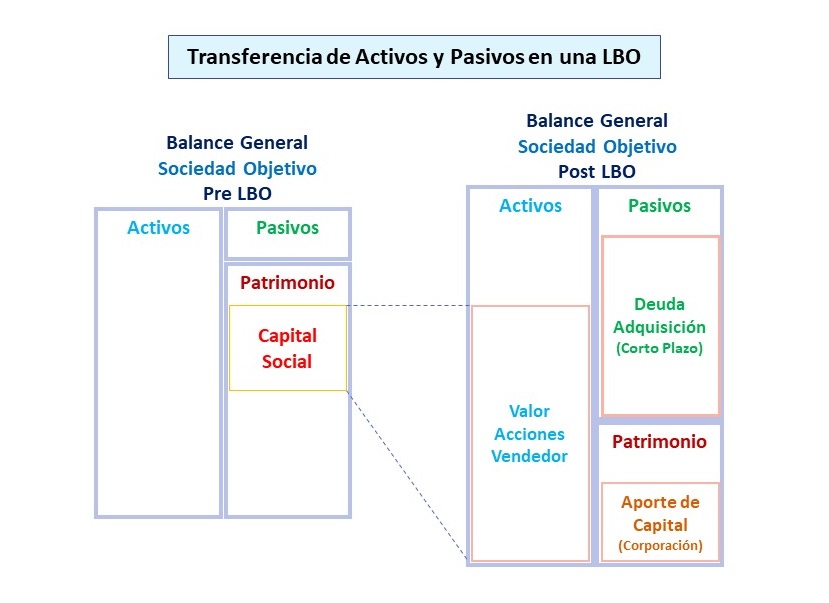

También influye en la decisión los costos del financiamiento, porque la corporación puede proporcionar menores costos de deuda que aquellas tasas de interés que los bancos está dispuestos cobrar. La deuda de la adquisición suele ser de corto plazo, pues se espera que luego la empresa objetivo la asuma y refinancie con un esquema de financiamiento definitivo; los aportes de capital si tienen características de financiamiento definitivo y por su propia naturaleza, de largo plazo. Con los recursos financieros suficientes, la SPV adquirirá las acciones que al menos le den control del grupo, aunque por las propias características de estas operaciones la compra suele ser de un alto porcentaje de las acciones emitidas, que le permita tomar las decisiones de restructuración económica de la compañía y el esquema de financiamiento definitivo donde la empresa objetivo asumirá deuda de la adquisición. Puede notarse que esta última tiene muy poca deuda (pasivos) al inicio de la operación del LBO, pero al final asumirá el total de la deuda de la adquisición. En algunos casos los accionistas que están en posición de venta, financian el pago de la adquisición hasta que el grupo de control pueda cancelar el préstamo con los recursos de la empresa adquirida.

Como en toda adquisición, el objetivo del financiamiento es lograr la adquisición de las acciones y la toma de control (take over) de la Target, para que luego materializar el financiamiento definitivo de la adquisición, para ello la empresa objetivo (target) asumirá el valor de las Acciones y también el financiamiento, entre ellas la deuda de la adquisición y los aportes de capital de los compradores.

Como en toda adquisición, el objetivo del financiamiento es lograr la adquisición de las acciones y la toma de control (take over) de la Target, para que luego materializar el financiamiento definitivo de la adquisición, para ello la empresa objetivo (target) asumirá el valor de las Acciones y también el financiamiento, entre ellas la deuda de la adquisición y los aportes de capital de los compradores.

La estructuración definitiva de la adquisición será establecida luego de la toma de control de la sociedad adquirida, en esos momentos se elegirá la estructura deuda capital definitiva por lo que generalmente los préstamos de la operación de compra son de corto plazo, con el tiempo suficiente que permita que sea repagada la obligación una vez que se concrete la operación de LBO. El respaldo de los préstamos para la adquisición son las mismas acciones adquiridas, a las que se suman los aportes de capital de la corporación y las garantías corporativas necesarias. Es posible que la corporación elija tomar un financiamiento de su propio balance general[4] y luego lo canalice como préstamo a la SPV, lo que permitirá realizar la adquisición con los recursos suficientes. Esto sucede porque las diferentes deudas toman las porciones mas seguras del financiamiento, pero el último tramo necesita de un acreedor que asuma mayor riesgo a través de una deuda subordinada, lo que a veces ese papel lo tiene que asumir la corporación.

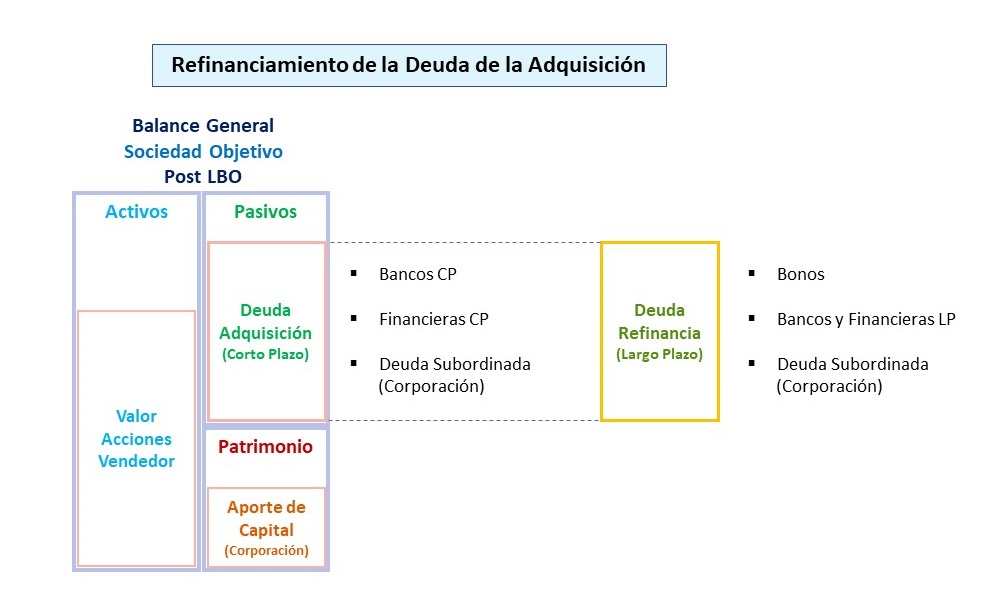

Luego de la toma de control de la empresa adquirida, se realiza el refinanciamiento de los endeudamientos asumidos por la SPV por obligaciones de largo plazo[5], teniendo en cuenta que será la empresa adquirida la que concrete este financiamiento definitivo. En ese momento, podría elegirse una emisión de bonos, que no podría realizarse antes de la adquisición porque el emisor (target) todavía no podía asumir la deuda. La emisión de bonos es comúnmente complementada con préstamos bancarios que asumen la porción de financiamiento no cubierta por los bonos y asumiendo las condiciones que derivan de la emisión de estos. Siendo las LBO operaciones de mayor riesgo financiero para los bancos es posible que no cubran el total del financiamiento, por lo que se tenga que acudir a una entidad que provea de préstamos subordinados para administrar el riesgo de las primeras fuentes. En caso no fuera posible encontrar estos proveedores de financiamiento, será la corporación la que asuma este papel complementando el diferencial de financiamiento.

Luego de la toma de control de la empresa adquirida, se realiza el refinanciamiento de los endeudamientos asumidos por la SPV por obligaciones de largo plazo[5], teniendo en cuenta que será la empresa adquirida la que concrete este financiamiento definitivo. En ese momento, podría elegirse una emisión de bonos, que no podría realizarse antes de la adquisición porque el emisor (target) todavía no podía asumir la deuda. La emisión de bonos es comúnmente complementada con préstamos bancarios que asumen la porción de financiamiento no cubierta por los bonos y asumiendo las condiciones que derivan de la emisión de estos. Siendo las LBO operaciones de mayor riesgo financiero para los bancos es posible que no cubran el total del financiamiento, por lo que se tenga que acudir a una entidad que provea de préstamos subordinados para administrar el riesgo de las primeras fuentes. En caso no fuera posible encontrar estos proveedores de financiamiento, será la corporación la que asuma este papel complementando el diferencial de financiamiento.

El LBO tiene riesgos propios del alto apalancamiento financiero, por lo que, si la deuda es provista a riesgo total de las entidades financieras, el costo financiero puede ser significativamente alto. Esto puede ser amortiguado con las garantías de la corporación y préstamos directos, que se resultan en menores tasas de interés. Esta práctica de tener préstamos directos también se realiza en operaciones de Project Finance, pues sucede que la corporación puede conseguir mejores tasas de financiamiento y traslada esta ventaja a la SPV.

Paulatinamente, la corporación irá retirando sus garantías y refinanciando sus acreencias corporativas conforme mejoren los factores de cobertura de la deuda y los costos del financiamiento. Esto ocurre si los flujos de caja resultado según lo previsto o son mejores, pero si se tuviera un escenario adverso, es posible que tengan que capitalizar parte de sus acreencias para adecuar los flujos de caja a los factores de cobertura exigidos por los acreedores.

De lo descrito, se puede apreciar que los compradores o adquirientes -a través de la SPV- tienen inicialmente una deuda asumida para la adquisición, la cual debe ser repagada por la empresa adquirida. Serán los flujos de caja que genere el negocio adquirido -y las posibles mejoras en dichos flujos- los que permitirán cumplir con el servicio de deuda. En ese punto, surge la inquietud, de cómo se traslada la deuda de la adquiriente a la adquirida. Existen diferentes modalidades de LBO, pero por sus características de estructuración se podrían clasificar en dos grupos: (i) aquellos donde en el LBO los compradores adquieren a través de la SPV las acciones de la empresa objetivo (target) y luego se traslada la deuda a través de procesos de recompra de acciones (Sergio Bravo, 2019) (ii) y el otro grupo, donde se realiza un LBO con fusión, en la cual la SPV adquiere las acciones y toma la deuda puente (bridge) o de corto plazo, luego esa sociedad se fusiona con la empresa objetivo, por lo que la nueva sociedad absorbente tiene la deuda el valor de las acciones adquiridas. No obstante, cualquiera sea la modalidad se observará que el nivel de apalancamiento financiero se ha incrementado como consecuencia de la incorporación de la deuda.

LBO con Fusión

La estructuración de una LBO con Fusión se inicia con la formación por parte de los inversores de una SPV o NewCo, la cual recibe los aportes de capital y asume los préstamos, en las condiciones descritas anteriormente, para realizar la adquisición de las acciones de la empresa objetivo (Target). La adquisición mediante una LBO podría realizarse en empresas que cotizan en la Bolsa de valores o fuera que están fuera de ella; en el primer caso se debe lanzar una Oferta Pública de Adquisición de Acciones (OPA) de un porcentaje significativo que otorgue el control total de la compañía, lo que implica la privatización de una compañía que deja de ser pública. Mientras que en el segundo caso, es una oferta directa a los accionistas de la empresa objetivo.

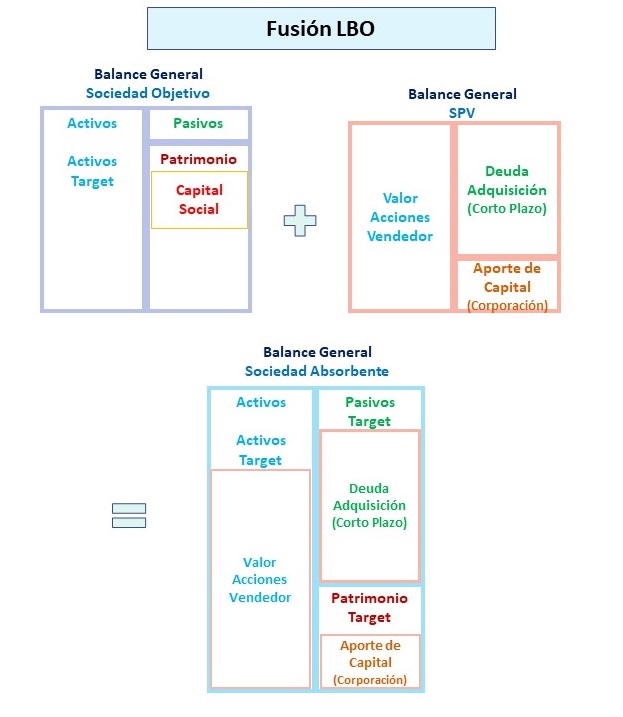

Luego de la adquisición de las acciones, la empresa NewCo es propietaria del porcentaje mayoritario de las acciones de la empresa objetivo (Target) que se encuentra en el activo de su Balance General, mientras que el Pasivo estará compuesto por la deuda asumida por la adquisición. Luego de la adquisición y al tener el control de la NewCo, se acuerda y materializa la fusión entre la NewCo y la empresa objetivo. Esta operación supone la fusión de los activos y pasivos de la NewCo y de la empresa Target. Por lo que se tendrá en el activo de la fusionada, los activos que a la fecha de corte tiene la empresa Target y el valor de las acciones de la NewCo[6]; en el pasivo, las deudas o pasivos anteriores que tiene la Target -donde las deudas no son proporcionalmente bajas- y la deuda de la adquisición de la NewCO – que es significativamente alta-; y en la Patrimonio, la unión de los bloques patrimoniales.

Por lo general, la sociedad absorbente es la Target (reverse merger), pues su presencia en el mercado posiblemente aporte más que la NewCo, por lo que esta última será la que se extinga. Aunque también puede suceder que la NewCo absorba a la empresa Target (forward merger), lo que es menos común. Tómese en cuenta que se pueden practicar las tres modalidades, las dos señaladas anteriormente y una tercera opción es que se forme una nueva sociedad.

A la modalidad descrita anteriormente se le conoce como fusión apalancada o Merger LBO (Sergio Gómez López, 2017). Ferrero (2015) y López Sandoval (2004) señalan que la fusión apalancada es aquella transacción a través de la cual el inversionista interesado en comprar las acciones de la sociedad objetivo constituye una sociedad NewCo, que será el ente receptor del financiamiento para poder completar la adquisición; y que a los acreedores se les ofrece una garantía sobre el patrimonio de la sociedad objetivo. Luego de realizada la adquisición de las acciones, se produce una fusión entre las dos sociedades (NewCo y sociedad objetivo), bajo la modalidad de fusión por absorción.

Los objetivos Económicos y riesgos de una Fusión LBO.

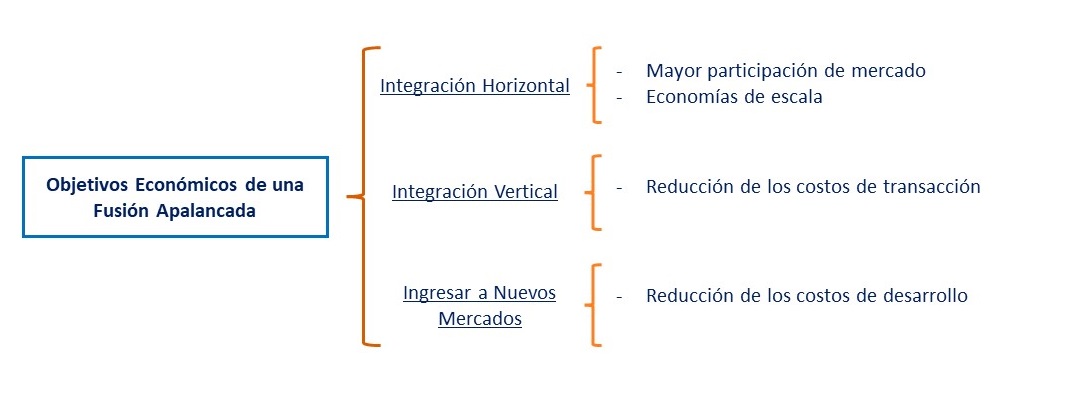

Una Fusión LBO es un proceso de adquisición de una compañía con objetivos económicos, los que se pueden resumir en el incremento del valor del patrimonio de los accionistas adquirientes, incluyendo a los que se mantuvieron en la sociedad después de la operación, pero también de aquellos accionistas que vendieron su participación accionaria en la empresa objetivo (Target). El incremento del valor de la compañía puede ser resultado de un proceso de integración horizontal o vertical. En el primer caso se busca mayor participación del mercado y generar economías de escala por el lado de los costos; mientras que, en el segundo caso se busca una reducción de los costos de transacción entre proveedores y clientes dentro de una cadena de producción. Asimismo, la motivación de la adquisición puede deberse a que la compañía busca ingresar a una nueva área geográfica o país, hacerlo a través de una adquisición le permitiría ahorrar costos de desarrollo de un nuevo negocio o aprovechar el conocimiento de mercado de la empresa adquirida. Es decir, las empresas pueden tener múltiples razones para incrementar el valor del patrimonio de los inversionistas en una operación de Fusión LBO, conforme a los fundamentos de la empresa: ingresos (precio y volumen), costos y gastos, incluyendo los financieros.

No obstante, como todo proceso de adquisición, la Fusión LBO puede tener el éxito esperado o puede que gatillen los riesgos del negocio y por mayor esfuerzo que se realice, no se logren obtener los resultados de incremento de valor. La experiencia de operaciones de LBO y Fusión LBO, es que un buen porcentaje han logrado recuperar y mejorar el valor pagado por la adquisición, pero existe también experiencias donde no se ha logrado el objetivo.

No obstante, como todo proceso de adquisición, la Fusión LBO puede tener el éxito esperado o puede que gatillen los riesgos del negocio y por mayor esfuerzo que se realice, no se logren obtener los resultados de incremento de valor. La experiencia de operaciones de LBO y Fusión LBO, es que un buen porcentaje han logrado recuperar y mejorar el valor pagado por la adquisición, pero existe también experiencias donde no se ha logrado el objetivo.

Los riesgos estratégicos que pueden modificar el resultado esperado, según JP Morgan (2017) son “el impacto actual y futuro en los ingresos y capital que podría surgir de las decisiones adversas de negocio, la aplicación indebida de las decisiones o la falta de capacidad de respuesta a los cambios de la industria”. Más aún, Gomez, Lopez y Zambrano (2019) señalan que el riesgo estratégico más importante en la pre-adquisición es el análisis y desarrollo de la debida diligencia; en la de integración, el riesgo estratégico más relevante está asociado a la transversalización de los procesos entre las compañías adquirientes y adquiridas. Finalmente, en la etapa de asimilación, el riesgo estratégico más significativo es la dificultad de alineación de las unidades de negocios. Si el resultado es positivo, los adquirientes han logrado recuperar o mejorar el valor de la adquisición, pero si los resultados son adversos, son los adquirientes los que asumen la pérdida.

Estructuración de un LBO por Fusión

Estructuración de un LBO por Fusión

a. Características de la Empresa Objetivo de la Adquisición.

Una empresa objetivo (Target) es atractiva para estructurar una operación de LBO, bajo las siguientes condiciones:

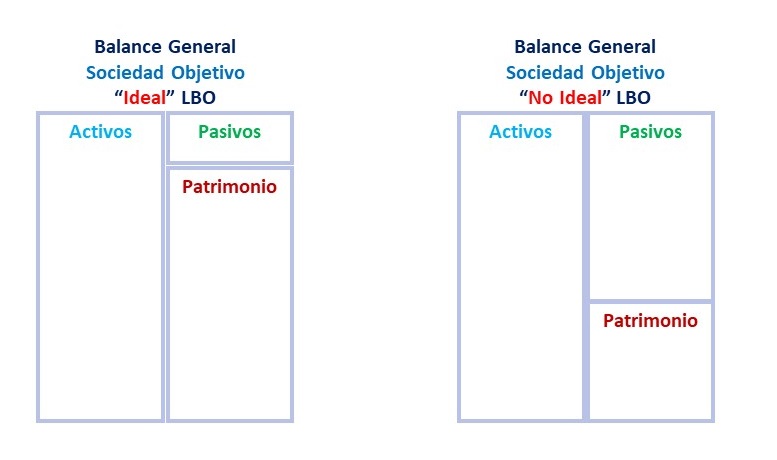

- Bajo nivel de endeudamiento, pues una operación de LBO busca aprovechar la capacidad de endeudamiento de la empresa a adquirir, por lo que si ya está endeudada no será posible realizar la operación.

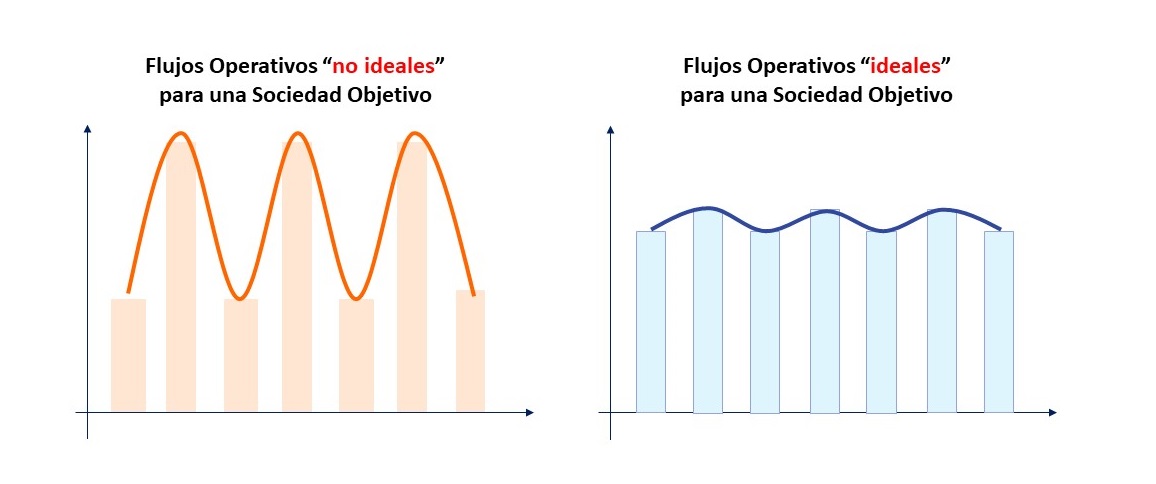

- Los flujos económicos deben ser estables, pues cuanto más uniformes, predecibles e invariables son los flujos de caja operativos, entonces se eleva su capacidad de endeudamiento. Belaunde (2014) señala que era conveniente que la empresa comprada tuviera la capacidad de generar flujos de caja poco volátiles. Es decir, que operara en un sector o etapa del ciclo de vida del negocio donde las ventas son estables, seguras (no altamente sensibles a coyunturas desfavorables) y donde los precios de los productos vendidos o los costos de los insumos no sean alta y desfavorablemente volátiles. En otras palabras, el LBO es propicio para empresas que tienen participación de mercado estable en sectores maduros.

b. La empresa adquiriente.

Los LBO exitosos han tenido como factor común, más allá de las características mencionadas, aspectos concernientes a la empresa adquiriente. De acuerdo a Belaunde (2014) las empresas adquirientes con mejores oportunidades de desarrollar un LBO exitoso son los Private equity, pues el objetivo de estos inversores es obtener ganancias en el mediano plazo a través de la reestructuración de la empresa adquirida, volviéndola más eficiente y rentable mejorando la relación capital- riesgo o capital-desarrollo.

c. La formación de una SPV para realizar un LBO por Fusión.

Para el desarrollo de una fusión apalancada (MLBO) es necesario que los inversores -que pueden ser nacionales o globales- formalicen una sociedad con origen en el país de la empresa objetivo. Así, las fusiones apalancadas dan origen a una “sociedad vehículo”, “holding company”, “venture capital company” o “NewCo”. En esta sociedad, los inversionistas realizarán los aportes de capital que sean necesarios para realizar la operación de adquisición de las acciones de la compañía objetivo y será la que se endeudará para la realizar la operación del LBO. Posteriormente será dicha sociedad la que se fusione con la empresa objetivo (Target).

d. El financiamiento de la adquisición

Viñas (2016) indica que los tipos de deuda emitidos por una empresa son muy variados y pueden ser clasificados de diferentes formas. Es decir, se puede estructurar canalizando deuda de bancos y financieras, complementado por deuda subordinada o en su defecto deuda corporativa y/o con garantía corporativa para dar inicio al proceso de LBO. Esta deuda podría ser de corto o largo plazo, el primero (mini-perm o crédito puente) se refinancia luego de la fusión con una emisión de bonos o deuda de largo plazo; sin embargo, también podría tomarse una deuda de largo plazo por una porción del financiamiento desde el inicio, pero será luego de la MLBO que se establecerá la fusión definitiva. Para esta etapa, los estructuradores deben elegir en primer lugar si las emisiones de deuda deben ser de plaza local o internacional -lo que implica una elección del tipo de moneda- y también en función del impacto de las tasas de interés que se puedan obtener en cada plaza; y en segundo lugar, si deben ser de emisión pública o mediante una colocación privada, sobre todo para los bonos u otros instrumentos de renta fija.

En la estructuración financiera se suele considerar una deuda principal que alcanza el mayor porcentaje del financiamiento, que es complementado con deuda subordinada. Esta deuda es complementada con aportes de capital de los inversionistas, que proviene de sus propios balances, es decir que podrán utilizar la caja de sus empresas o financiarse con deuda y capital, pero en sus propias compañías.

e. El Proceso de adquisición

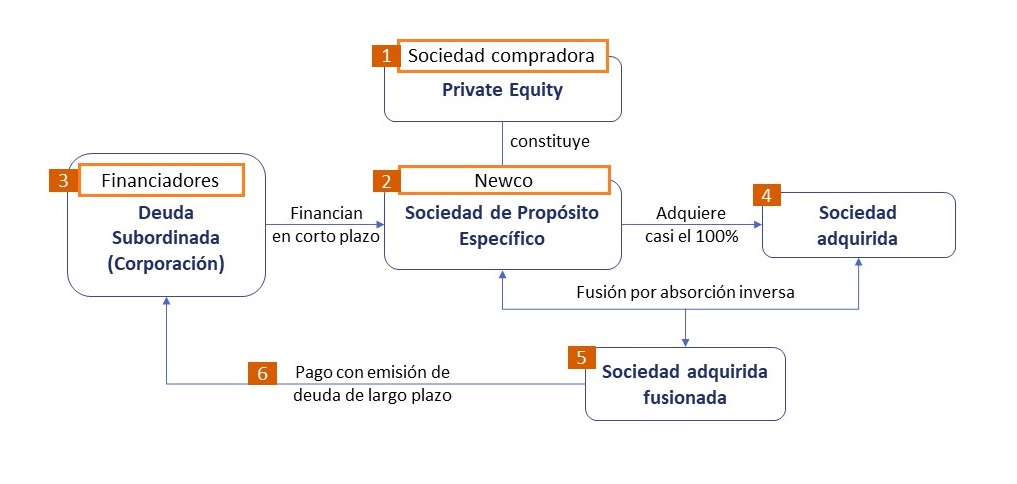

El proceso de adquisición inicia cuando la compradora constituye una Sociedad de Propósito Especifico (SPV o NewCo), la cual compra acciones de la empresa objetivo, la compra es financiada con los aportes de capital de los inversionistas y deuda de la SPV, la cual suele ser de corto plazo para luego refinanciarse a largo plazo. Con el dinero del préstamo la NewCo adquiere las acciones que le otorguen al menos el control de la empresa objetivo (Target), en ocasiones la adquisición de las acciones llega hasta casi el 100%. Luego de este proceso, la SPV y la sociedad objetivo (Target) se fusionan por absorción, donde generalmente la Sociedad Objetivo (Target) absorbe a la NewCo y mantiene el nombre de la compañía que es parte de su valor intangible, por el prestigio generado en el tiempo.

La NewCo siendo una empresa nueva se extingue luego del proceso de fusión pasando activos y pasivos a la Sociedad Objetivo (Target), entonces esta tiene como activo el valor de las acciones adquiridas y en contraparte la deuda emitida para su adquisición. Entonces la Empresa Objetivo fusionada tiene la deuda del LBO y podrá pagarla con las condiciones ya convenidas y luego refinanciarlas a través de la emisión de una nueva deuda, que pueden ser bonos, deuda bancaria o financiamiento corporativo.

Esta Fusión LBO (Merger LBO) se conoce como una fusión apalancada inversa (reverse merger) y tiene lugar cuando es la sociedad objetivo absorbe a la SPV, pero podría suceder que se realice una fusión apalancada hacia delante (forward merger) y sucede cuando la SPV absorbe a la sociedad objetivo.

Conclusiones

El objetivo del LBO es la adquisición de acciones de la sociedad objetivo a través de un financiamiento que será asumido por empresa objetivo; este esquema de financiamiento no tiene un objetivo económico, pues este se da con la adquisición de la empresa por la cual se paga una prima de control o un valor superior a la valorización de los vendedores. Posteriormente, los compradores buscarán recuperar el valor de la adquisición a través de las mejoras de la empresa. El LBO es una modalidad de financiamiento de una adquisición, donde una de las formas de estructuración más recomendadas es realizarla a través de una sociedad vehículo SPV o NewCo (New Company) la cual recibe los aportes de capital y la deuda puente (bridge) para realizar la adquisición, que luego es trasladada a la sociedad objetivo (target). La fusión con compra apalancada (MLBO), permite trasladar el valor de las acciones adquiridas cuyo valor en parte corresponde a la deuda asumida por la NewCo. Finalmente, la deuda de la adquisición será refinanciada con deuda de largo plazo repagada con los flujos de caja de la Target.

[1] La fusión es una forma común de adquisición de empresas.

[2] En su modelo conceptual no se generaba valor agregado a cualquier nivel de endeudamiento.

[3] A un mayor nivel de endeudamiento, se asume un mayor porcentaje del costo de la deuda (fuente de menor costo), pero también se va elevando el costo de capital propio por el mayor nivel de riesgo, lo que implica que a pesar de que se aporta menos capital su mayor costo hace al final que el costo promedio ponderado -de la participación de la deuda y el capital- varía muy poco.

[4] Es un préstamo que corresponde a los recursos de la corporación, que ha su vez se obtiene siguiendo la política de financiamiento o relación deuda/capital de esta.

[5] Estas operaciones de préstamos de corto plazo y refinanciamiento de largo plazo también son practicadas en las SPV que sustentan operaciones de Projec Finance, las denominadas Mini-Perm.

[6] Es posible que la NewCo tenga algunos activos adicionales de menor valor.