:quality(75)/blogs.gestion.pe/inversioneinfraestructura/wp-content/uploads/sites/127/2019/08/sergio.jpg)

El Estado de Resultados de una empresa: La formación y aplicación del concepto

#EstadodeResultados #Financiamiento #Inversión #UtilidadNetaEsperada #RentabilidadEsperada #ValordePatrimonio #Finanzas #Directivo #Estado de Resultados #Empresario #Gestión

Autor: Sergio Bravo Orellana

Colaborador académico: Alvina Callupe

Serie: Finanzas para Directivos (sin especialidad en Finanzas)

Las empresas son organizaciones que continuamente realizan inversiones buscando crecer y desarrollarse. Para que estos objetivos se cumplan las inversiones deben generar rendimientos que al menos les permita cubrir el costo de la deuda y el rendimiento esperado por los accionistas. En este sentido, un correcto análisis y uso del Estado de Resultado busca gestionar adecuadamente cada uno de sus componentes, puesto que influyen en el resultado neto que se generará. Esto permitirá que la empresa se fortalezca y sostenga su desarrollo.

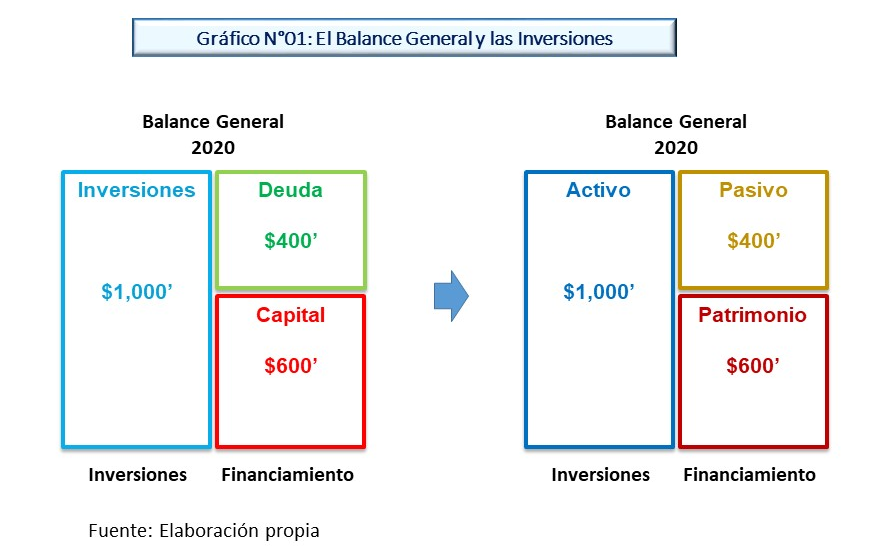

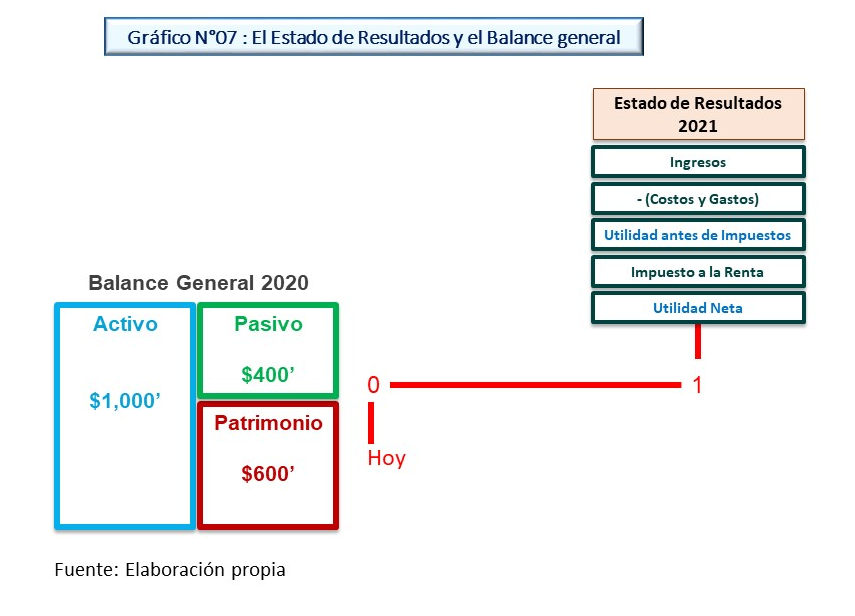

En el artículo anterior, se explicó el concepto del Balance General y se identificó que este estado financiero muestra las inversiones netas realizadas por la compañía y el esquema de financiamiento de esas inversiones, el cual está conformado por un conjunto de modalidades de deuda y aportes de capital. Asimismo, se señaló que el Balance General de la empresa es una fotografía de la situación financiera, donde las inversiones netas constituyen el Activo de la Empresa, las deudas se acumulan en el Pasivo y los aportes del capital en el Patrimonio.

En el Balance General podemos identificar dos inversiones importantes, la inversión total realizada en la empresa y la inversión realizada por los accionistas. En el ejemplo se tiene una inversión total de $1,000 MM realizada a la fecha del balance general y una inversión de los accionistas de $600 MM. Para el análisis nos concentraremos en la inversión de los accionistas.

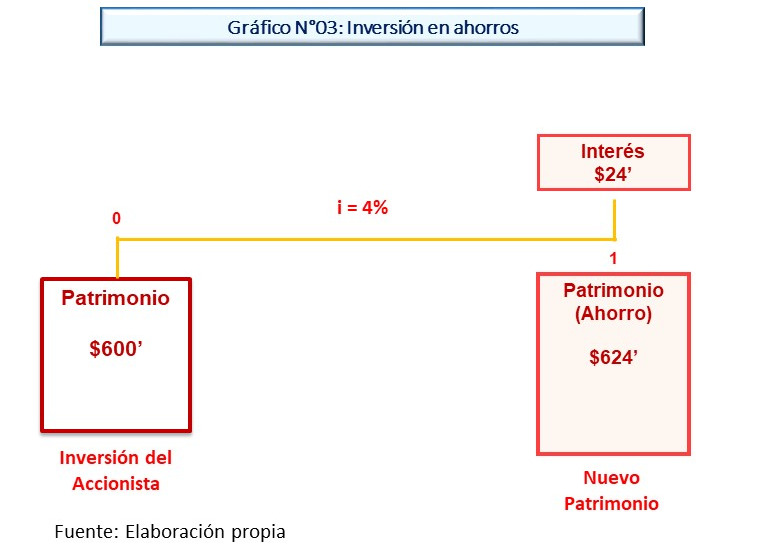

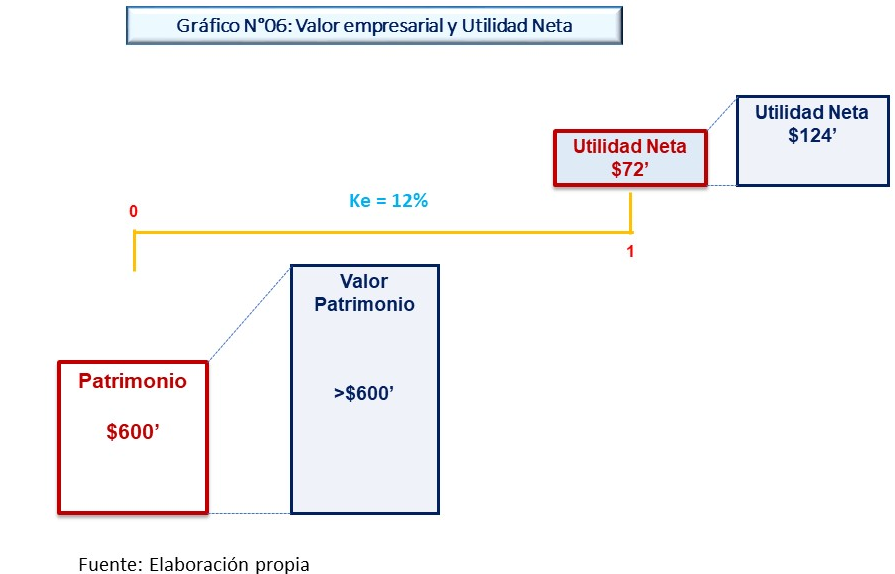

Supongamos que los distintos accionistas hubiesen invertido en ahorros en vez de hacerlo en la empresa, entonces se presentaría un escenario donde los accionistas tendrían una retribución por lo ahorrado. Si la tasa de interés de ahorros es 4%, al final de año los inversionistas -en ahorros- hubieran obtenido un monto de intereses de $24 MM (que resulta de multiplicar $600 MM por 4%). Como los inversionistas tenían inicialmente un ahorro de $600 MM, su patrimonio al final del año se incrementaría a $624 MM, por la incorporación de los intereses ganados a su patrimonio.

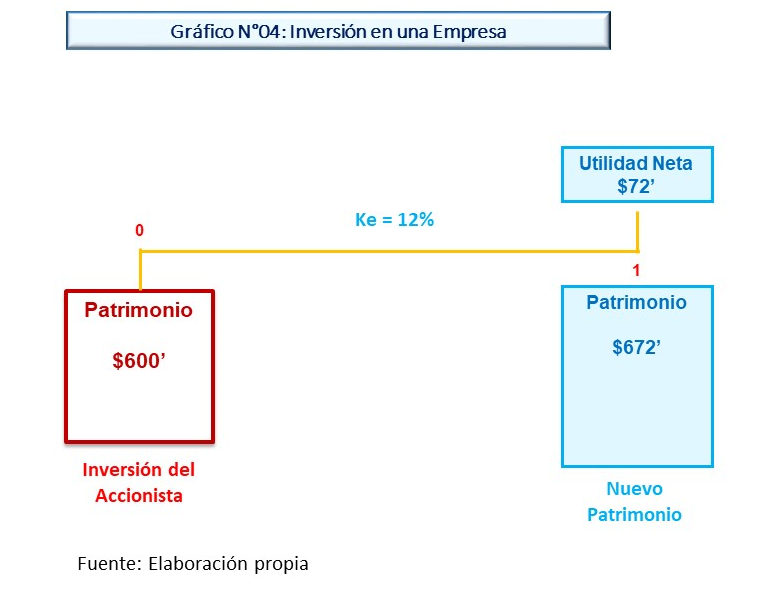

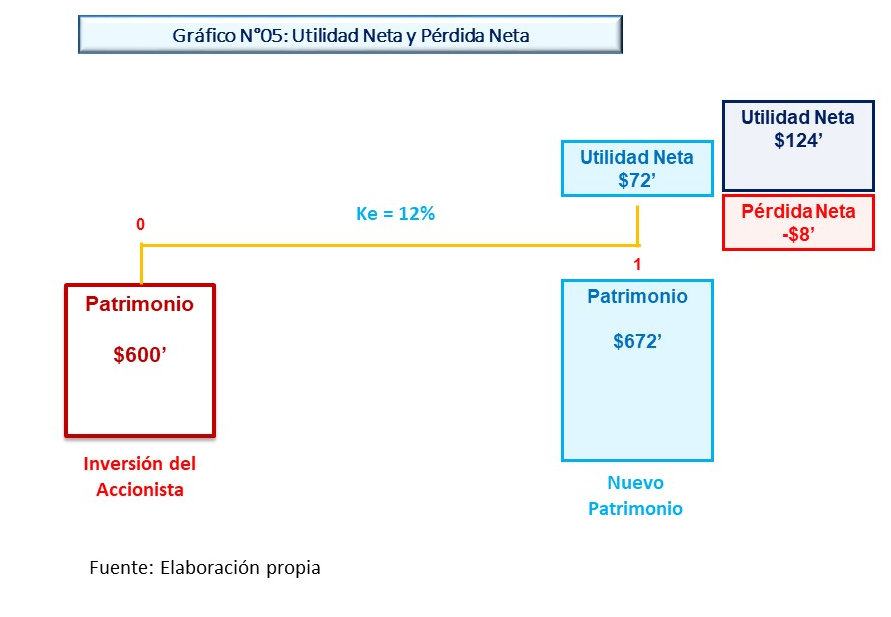

Cuando los inversionistas colocan capital en la empresa, son conscientes de que están asumiendo riesgos por la inversión realizada. Por lo tanto, esperan un rendimiento por la inversión mayor a la tasa de interés; es decir, tienen la expectativa de que la empresa genere una utilidad neta que retribuya su rendimiento esperado. Por ejemplo, si el rendimiento esperado es 12%, entonces al final de año los inversionistas exigirán una utilidad neta de $72 MM (que resulta de multiplicar $600 MM por 12%). Por lo que su nuevo patrimonio se incremente a $672 MM, por la incorporación de la utilidad a su patrimonio.

Se hace referencia a un rendimiento esperado por la inversión de 12% y a una utilidad neta esperada de $72 MM, porque a diferencia de una inversión en ahorros, la inversión en una empresa tiene riesgos que se expresan en la posibilidad de tener resultados distintos a lo esperado. Entre estas posibilidades se puede obtener un resultado negativo (pérdida neta) o un resultado mayor a lo esperado. Con respecto a la utilidad neta esperada, tiene altas probabilidades que el resultado esté alrededor del escenario esperado, pero puede ocurrir que tome valores cerca a los extremos descritos. Lo explicado anteriormente es el riesgo intrínseco en una inversión.

Es importante gestionar la utilidad neta porque la evolución de la misma se mostrará en el valor de la empresa. Es decir, si la empresa logra generar un resultado o utilidad neta mayor a lo esperado, por ejemplo $124 MM, esto se reflejará en un incremento del Valor del Patrimonio, que tendrá un valor superior a $600 MM. Pero también sucederá de modo inverso, si la empresa obtiene utilidades menores a lo esperado, su valor empresarial estará por debajo del valor invertido por los accionistas.

La utilidad neta que se obtiene en la empresa se construye a partir del Estado de Resultados, donde se señalan los ingresos que perciben las empresas en un determinado periodo, así como los costos y gastos que han permitido generar tales ingresos. De forma que, el resultado final puede llegar a ser una utilidad o pérdida neta. Un correcto análisis y uso del Estado de Resultado tiene como objetivo gestionar adecuadamente cada uno de sus componentes, puesto que influyen en el resultado neto que se generará.

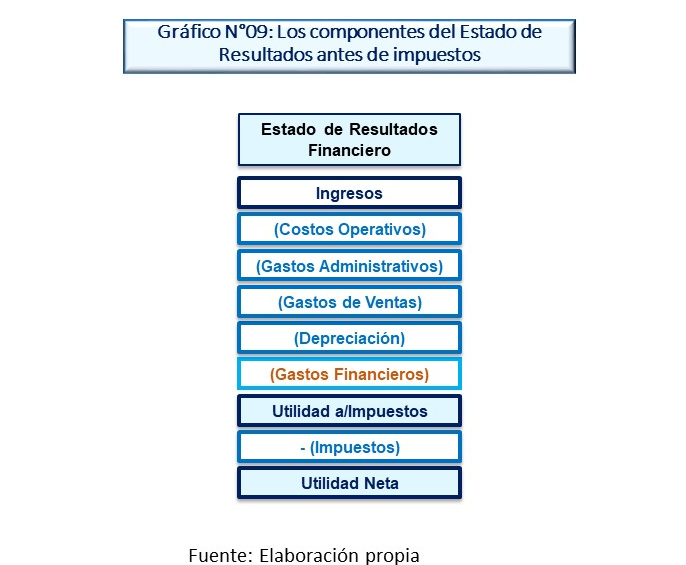

En el Estado de Resultados es importante tener en cuenta que, si la empresa genera una utilidad (antes de impuestos), el resultado estará afecto al impuesto a la renta, que deduce esta utilidad en la proporción de la tasa impositiva correspondiente. Si hay pérdida, no habrá impuesto a la renta.

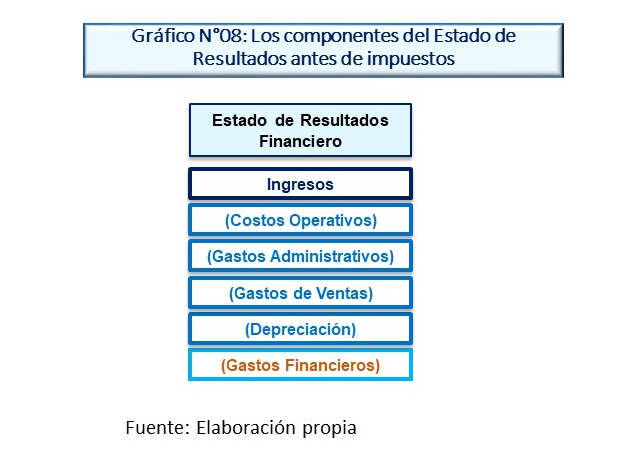

Teniendo como conocimiento que el Estado de Resultados refleja los ingresos de la empresa en un determinado periodo, supongamos durante el 2020, se examinará el siguiente caso: Se tiene un laboratorio farmacéutico que produce y vende medicamentos, cuyos ingresos proceden de la venta de estos. Los costos operativos serán aquellos que correspondan a la compra de insumos para la producción de los medicamentos y los costos de producción, de personal, de operación y mantenimiento de los equipos, en general todo lo relacionado con el área de producción. Del mismo modo, como toda empresa, tendrá gastos administrativos que corresponden a la gerencia general y área de administración de la empresa, como también gastos de ventas que reflejan los egresos en los que se incurren al momento de generar la venta de los productos.

Un tema especial es la depreciación, que refleja la alícuota de la inversión realizada en la empresa. Es decir que expresa la parte o proporción de la inversión realizada que debe ser recuperada en cada periodo. Esa proporción se determina con la vida útil de la inversión o activo. En las distintas presentaciones pueden estar integradas al costo de venta del producto o en forma separada para distinguir claramente los componentes de los costos operativos de los de la inversión.

El Estado de Resultados Financiero también incluye los gastos financieros o intereses que se pagan por las deudas contraídas.

Luego de la suma de los ingresos, costos y gastos descritos se obtendrá la utilidad antes de impuestos que estará afecta al impuesto a la renta. Primero, se obtiene la utilidad antes de Impuestos, si es positiva, estará afecta al pago del impuesto a la renta; luego de esta deducción se obtendrá la utilidad neta del negocio.

En conclusión, un estado de resultados presenta información sobre los logros alcanzados por una empresa, basados en las decisiones tomadas en el transcurso del periodo de operaciones analizado, con el fin de saber si ganó o perdió. Así, dependiendo de los resultados obtenidos, se planteará cambiar, mejorar o continuar con las características de la gestión para el siguiente periodo.