:quality(75)/blogs.gestion.pe/inversioneinfraestructura/wp-content/uploads/sites/127/2019/08/sergio.jpg)

El Balance General de una empresa: Inversiones y Financiamiento

#BalanceGeneral #Financiamiento #Inversión #Ciclodevidadelnegocio #Empresa #Gestión #Evaluaciónderesultados

Autor: Sergio Bravo Orellana

Colaborador académico: Alvina Callupe

Serie: Finanzas para Directivos (sin especialidad en Finanzas)

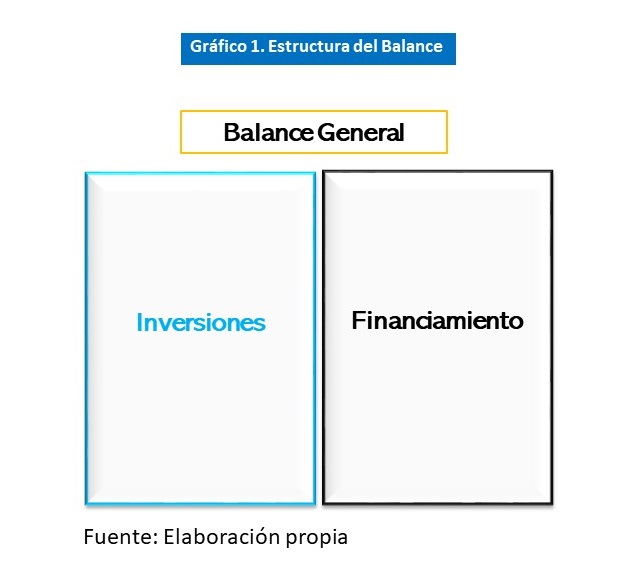

- El Balance General[1]. Inversiones y Financiamiento

La evaluación de los resultados obtenidos en la gestión de una empresa se realiza en proporción a las inversiones ejecutadas, se esperará que los directivos de la empresa obtengan un nivel rendimiento de acuerdo con lo invertido. Por ello es importante que un directivo empiece el análisis del negocio a partir de la lectura de la dimensión de las inversiones realizadas hasta el momento, información que encontrará en el Balance General de la empresa.

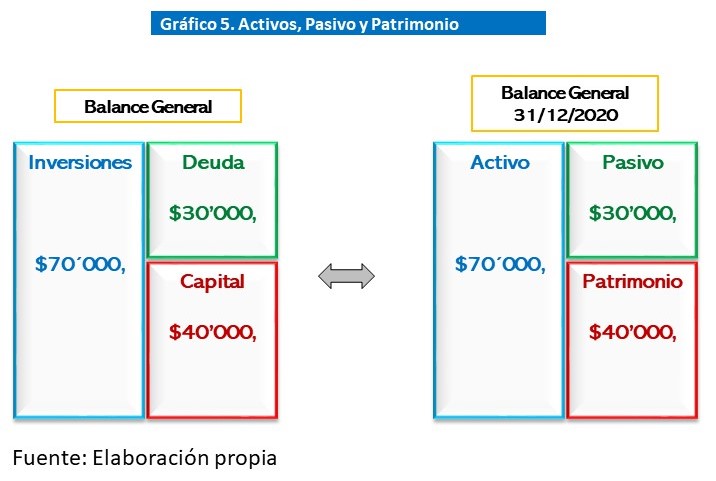

Además de conocer el nivel de inversiones realizadas, es relevante que se conozca como han sido financiadas, esa información también es proporcionada por el Balance General que muestra en su lado izquierdo el nivel de inversiones y en el lado derecho las fuentes de financiamiento de esas inversiones.

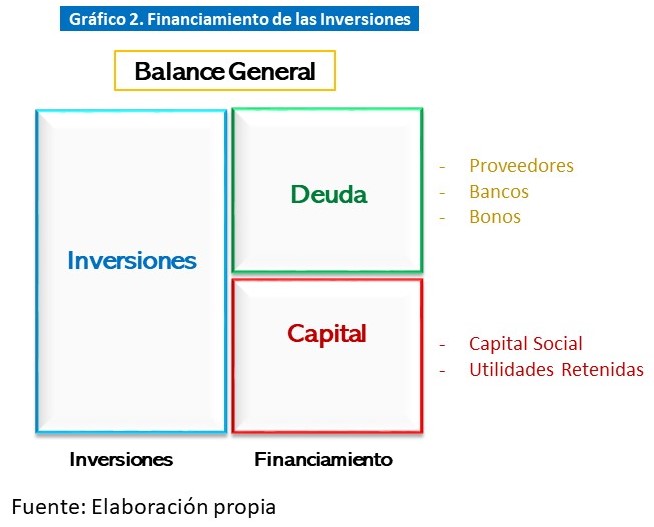

Las inversiones que se realizan en una empresa tienen dos fuentes de financiamiento: Deuda y Capital. La Deuda es proporcionada por los acreedores de la empresa y el Capital por los Accionistas.

La Deuda puede provenir del financiamiento de proveedores, de préstamos de los bancos o como resultado de emisión de bonos de la empresa. Por su parte, los accionistas realizan aportes de capital al formar la empresa y realizan nuevos aportes que incrementan el capital social, pero también periódicamente reinvierten parte de las utilidades que obtienen periodo a periodo. En consecuencia, el Balance General mostrará las inversiones de la empresa y el financiamiento de las distintas fuentes de recursos financieros: Deuda y Capital.

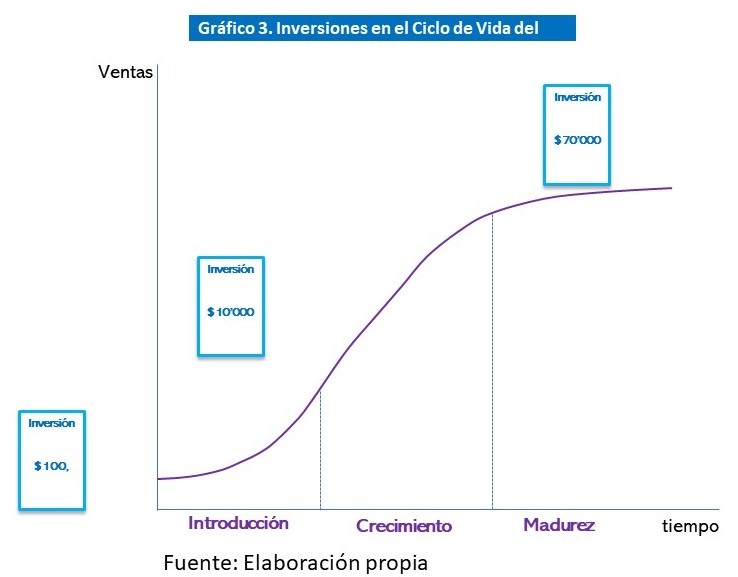

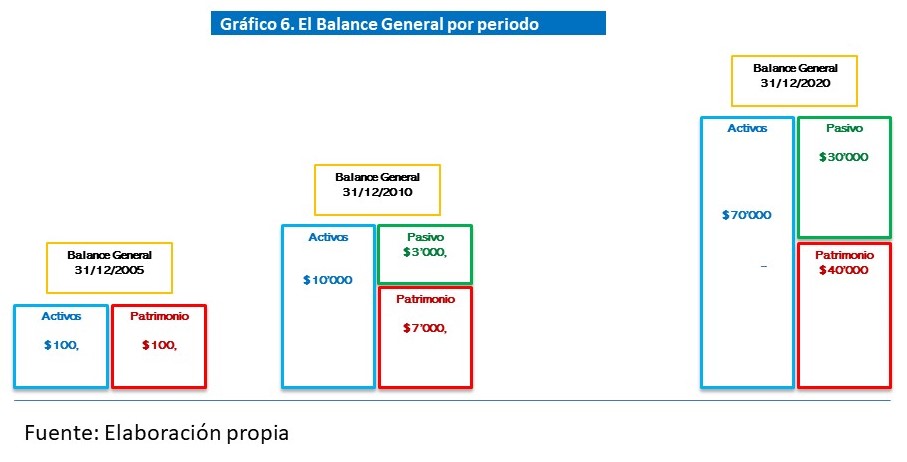

Para analizar una empresa es conveniente ubicarla en el momento en el cual se encuentra dentro del ciclo de vida del negocio que le corresponda. El ciclo de vida muestra la evolución de las ventas de la empresa en el tiempo, pero es importante porque define las decisiones económicas y financieras que deberá asumir el decisor.

Cuando una empresa comienza sus actividades económicas ingresa a su etapa de introducción, donde las inversiones corresponden a la formación de la empresa y luego se invierte conforme demande el negocio. En el ejemplo que se muestra, la empresa empieza con una inversión de $100 mil. Si la empresa pasa de su etapa germinal entonces empezará a desarrollar su potencial de en su etapa de crecimiento y logrará acumular inversiones que lleguen por ejemplo a $ 10 millones. La empresa seguirá su desarrollo pasando el algún momento de altas tasas de crecimiento a más moderadas ingresando a su etapa de madurez, en el ejemplo esto sucede cuando llega a un tamaño de $70 millones.

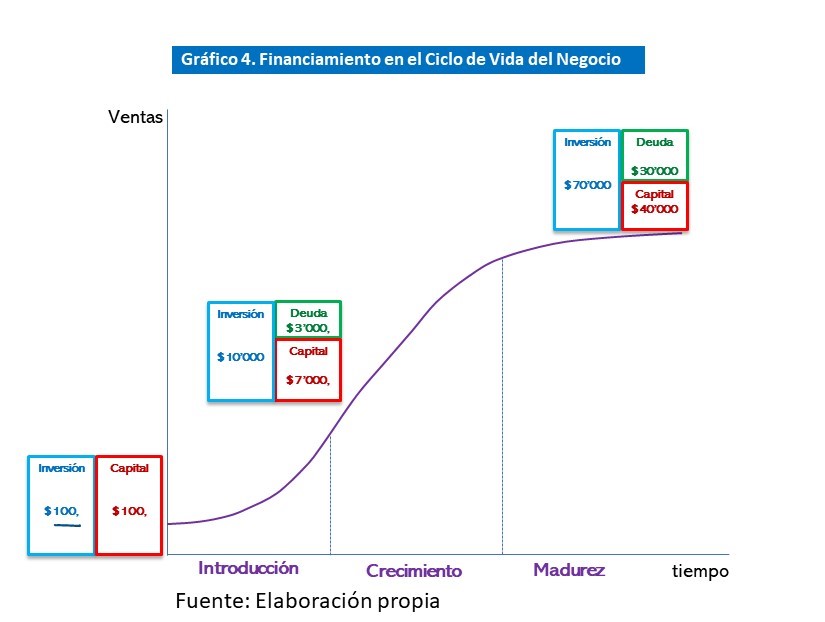

Se había señalado que las decisiones en la empresa tienen una relación con el ciclo de vida del negocio, un ejemplo son las decisiones de financiamiento. En la formación de la empresa no habrá mayores posibilidades de acceder a financiamiento de terceros, por lo que, en la etapa de introducción el financiamiento es enteramente por capital propio.

Paulatinamente, si la empresa tiene un crecimiento en promedio sostenido puede acceder a crédito de terceros, primero proveedores y luego bancos. Esto se refleja en el Balance General que muestra que las inversiones de $10 millones se financian con $3 millones de deuda y 7 millones de aportes de capital.

Conforme se va desarrollando la empresa y genera cierta estabilidad en sus ingresos, las posibilidades de asumir mayores porcentajes de deuda se incrementan. Se asumirá mayor financiamiento de proveedores, de bancos y en algún momento se podrá emitir bonos en el mercado de valores. Así en el ejemplo, la empresa logra acumular una inversión de $70 millones con una deuda de $30 millones y ha acumulado aportes de capital de $40 millones.

El ciclo de vida del negocio muestra el desarrollo de las empresas, si el último balance general mostrado corresponde al cierre del año 2020, entonces se podrá decir que la empresa tiene al 31/12/2020 inversiones que alcanzan $70 millones o Activos por el mismo valor. También se podrá afirmar que la empresa está financiando sus inversiones con $30 millones de Deuda o Pasivos y con aportes de capital o Patrimonio que suman $40 millones. Los balances generales son como fotografías a un determinado momento, de las inversiones o activos con las que cuenta la empresa y su financiamiento, contabilizadas como Pasivos y Patrimonio.

En la empresa del ejemplo, hemos construido el balance general de la empresa al 31/12/2005 cuando estaba en su primer año, luego se presenta el balance general al 31/12/2010, para mostrar como se va incorporando las Deudas o Pasivos y se incrementa el capital invertido o Patrimonio. Finalmente se presenta el último balance general al 31/12/2020, donde se observa que existe una mayor proporción de Pasivos como fuente de financiamiento frente al Patrimonio, aunque ambas fuentes de recursos financieros se incrementan.

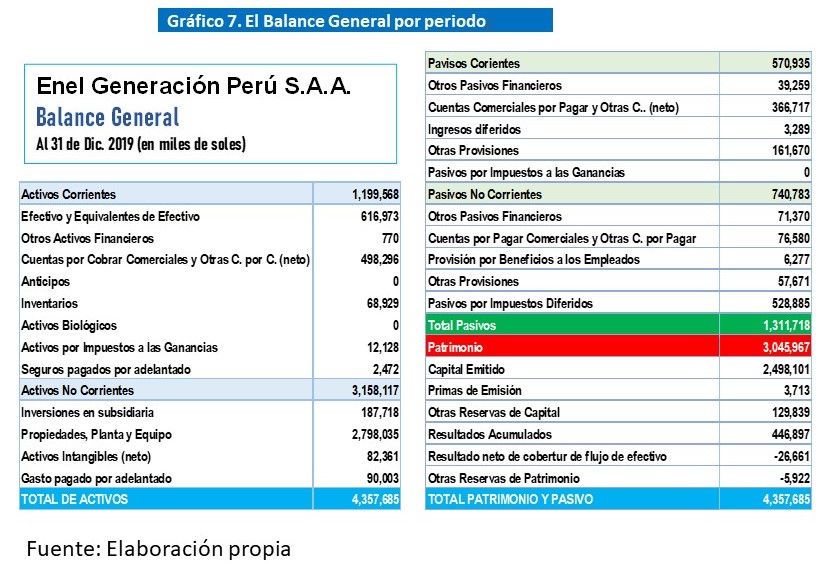

La Lectura del Balance General de Enel Generación

Los conceptos analizados nos permitirán realizar la lectura de las principales cuentas del Balance General de la empresa Enel Generación Perú S.A.A., que tiene como fecha de cierre el 31 de diciembre de 2019, cifras que se encuentran en miles de soles. Si bien el balance general tiene un mayor número de conceptos, la primera aproximación debe ser a partir de la lectura de los números grandes, el Total de Activos, Pasivo y Patrimonio.

Si se preguntara: ¿cuál es el valor de las inversiones que tiene la empresa?. o en el esquema de financiamiento, ¿cuál es financiamiento por deuda o de pasivos?, y ¿cuál es el nivel de recursos comprometidos por los accionistas?

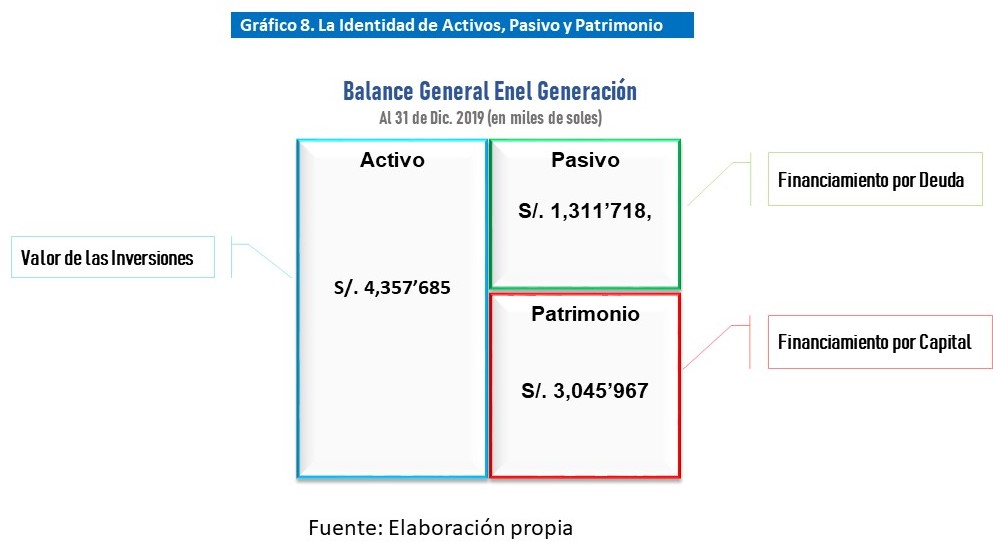

De la lectura del Balance Genera de Enel se puede apreciar que se tiene un Total de Activos o valor de inversiones de S/. 4,357 millones de soles, que corresponden a diversos conceptos de inversiones acumulados al 31 de diciembre de 2019. A la misma fecha esas inversiones han sido financiadas con distintas modalidades de deuda que suman un Total de Pasivos que ascienden a S/. 1,311 millones y los accionistas han complementado el financiamiento con varios aportes de capital que hacen un Total de Patrimonio de S/. 3,045 millones. Estos valores e identidad entre el Total de Activos y su financiamiento, Pasivo y Patrimonio se muestran en el Gráfico 8.

[1] Universalmente conocido como Balance General (Balance Sheet), de acuerdo a la SMV también llamado Estado de Situación Financiera.