:quality(75)/blogs.gestion.pe/inversioneinfraestructura/wp-content/uploads/sites/127/2019/08/sergio.jpg)

Valorización de Startups y Participación de los Fondos de Capital de Riesgo: Análisis del efecto dilución

#startups #finanzas #empresas #valorización #efecto dilución #acciones #participación accionarial #Fondos de Capital de Riesgos

Autor: Sergio Bravo Orellana

Colaboradores académicos: Noé López y Katherine Soncco

En el artículo anterior se presentó la forma de calcular la participación accionarial entre los promotores y un fondo de capital de riesgo a fin de establecer un nuevo emprendimiento (startup). Se utilizó como método de valorización un indicador de referencia, en este caso el PER (Price Earning Ratio), por su simplicidad de cálculo. Sin embargo, también se sugirió que, para un mejor análisis, podría emplearse otras alternativas de valorización que tomen en cuenta el particular ciclo de vida de los negocios que se desean emprender.

Esta nueva publicación tiene como propósito mostrar el efecto dilución que supone, para la participación accionarial, la incorporación de los aportes realizados por más de un Fondo de Capital de Riesgo en distintos periodos o rondas de inversión. Para ello, continuaremos con el ejemplo de la empresa Génesis que quiere impulsar una firma para la venta de un producto innovador que controle la diabetes.

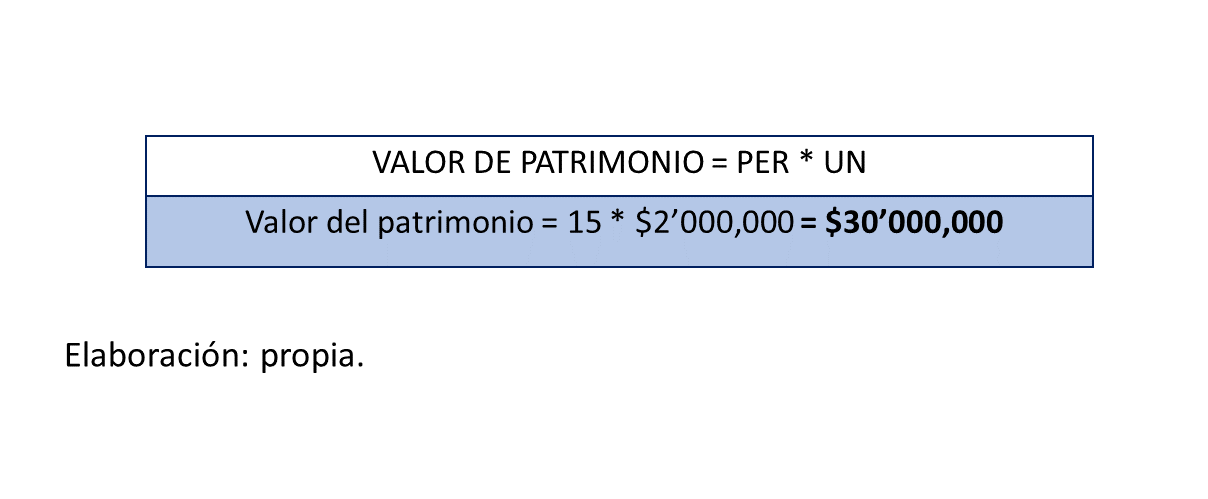

Se establecía que la empresa Seed Capital había valorizado la startup en US$30 millones al cuarto año, tomando en cuenta que la empresa podría estar generando $2 millones de utilidades anuales y utilizando un PER de 15 correspondiente a la industria.

Además, los promotores habían realizado una inversión de US$200 mil que se encuentran respaldas por 200 mil acciones. Sin embargo, requerían de $7 millones para hacer factible el negocio en cuatro años. Por lo tanto, decidieron acudir a empresas de capital de riesgo (Venture Capital) para obtener los fondos necesarios que les permitan concretar el negocio.

Además, los promotores habían realizado una inversión de US$200 mil que se encuentran respaldas por 200 mil acciones. Sin embargo, requerían de $7 millones para hacer factible el negocio en cuatro años. Por lo tanto, decidieron acudir a empresas de capital de riesgo (Venture Capital) para obtener los fondos necesarios que les permitan concretar el negocio.

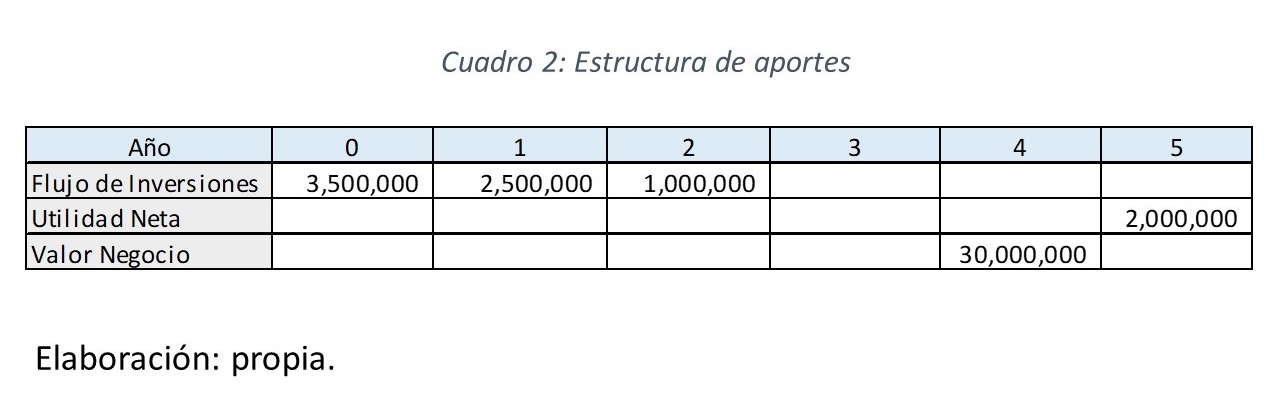

Bajo las premisas anteriores, el fondo Seed Capital comunicó a la empresa su decisión de apoyar la iniciativa con el 50% de la inversión estimada, es decir $3’5 millones, y que debía considerarse un rendimiento esperado de 20% hasta que madure la iniciativa, al término del cuarto año.

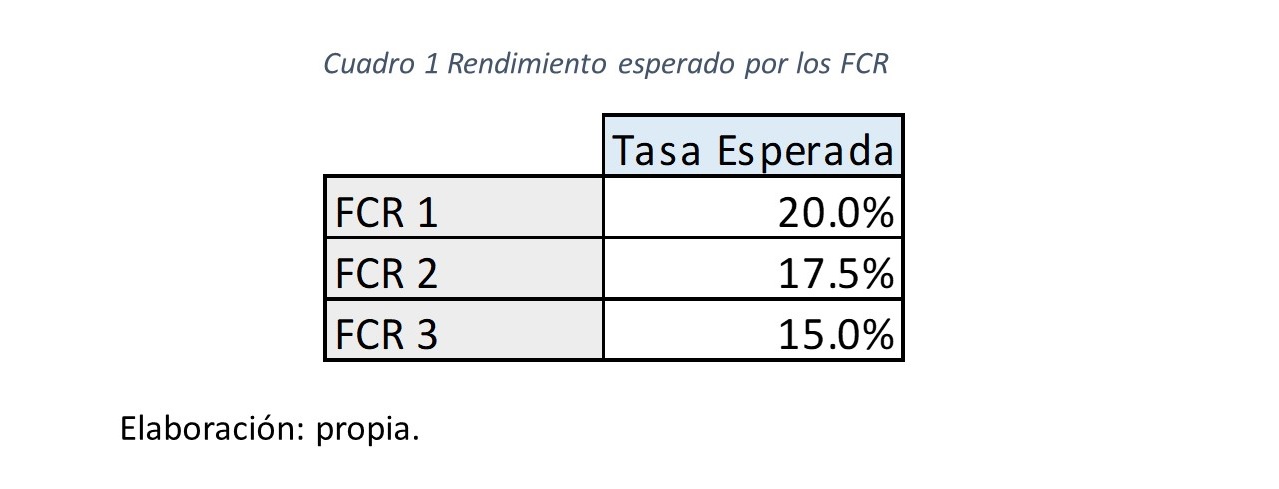

Asimismo, se establecieron cartas de intención con otros dos fondos más, que financiarán US$2’5 millones dentro de un año y US$ 1 millón en dos años respectivamente. La tasa de rendimiento esperado por el segundo fondo es de 17.5%, una tasa menor porque asume un menor riesgo en el tiempo. Por su parte, el tercer fondo de capital espera una tasa del 15% (Cuadro 1).

Las cifras están estipuladas al inicio de cada periodo anual señalado. Así, por ejemplo, si se invierte hoy US$3´5 millones, su valor dentro de 1 o 4 años se calculará considerando un rendimiento del 20%. Un aspecto importante de precisar es que la utilidad se logra a lo largo del periodo 4. Los US$ 30 millones están ubicados como valor al inicio del periodo anual 4 (Cuadro 2).

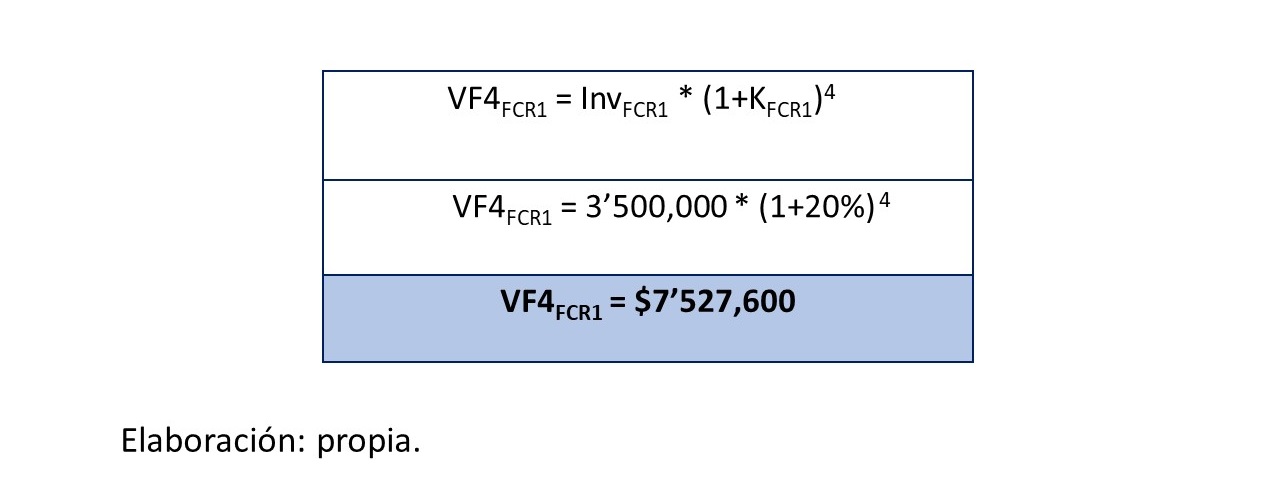

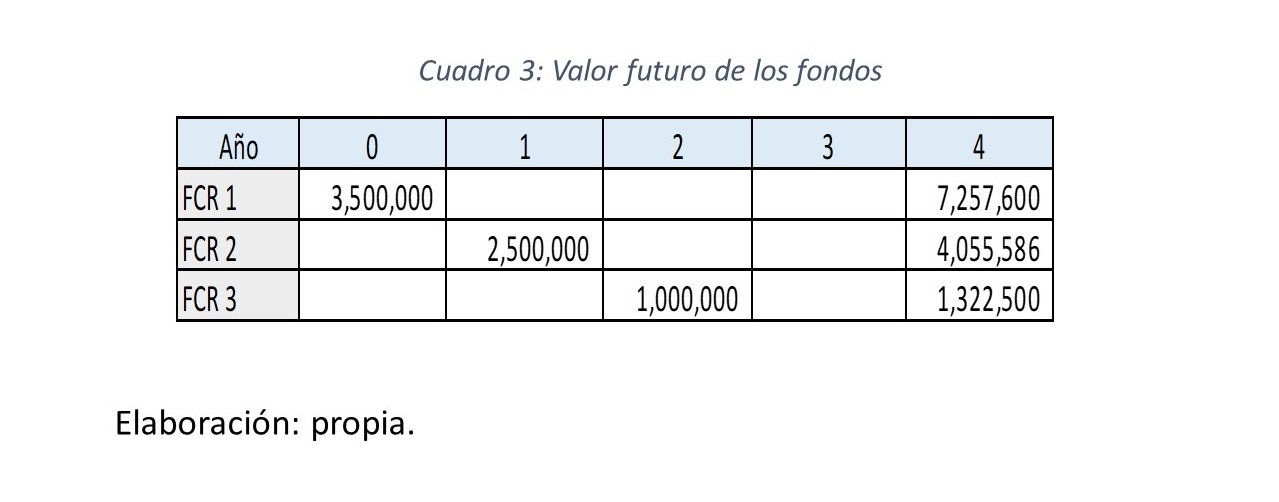

Para explicar las variaciones de la participación accionarial, primero se debe establecer los valores futuros (a inicios del periodo 4) de cada una de las inversiones a fin de conocer el valor aportado por cada fondo. En caso del aporte realizado por el Fondo de Capital de Riesgo 1 (FCR1), este tendrá un valor futuro de US$ 7’257,600, considerando un costo de capital de 20%, tal como se muestra a continuación:

Utilizando el mismo procedimiento se puede calcular el valor futuro de las otras dos inversiones, tomando en cuenta el aporte otorgado, el periodo del mismo y su tasa de rendimiento correspondiente. El resumen de resultados lo podemos encontrar en el Cuadro 3.

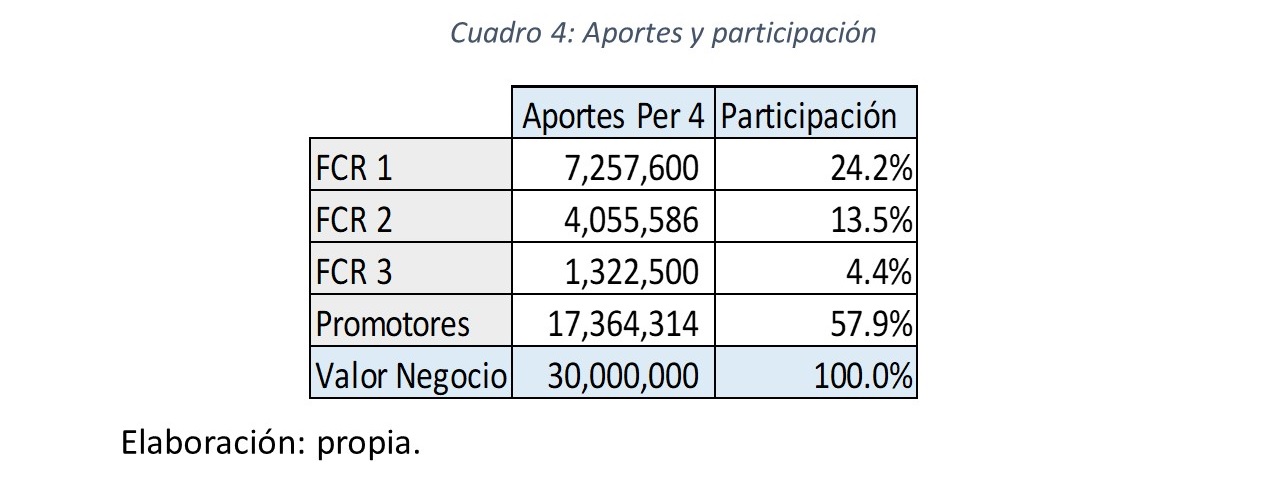

El valor futuro de los fondos nos permite determinar el valor que les correspondería a los promotores. Si el negocio vale US$ 30 millones, entonces el valor del negocio para los promotores se obtiene de la diferencia entre el valor del negocio y el valor conjunto de las inversiones actualizadas al periodo 4. De esta manera, el valor para los promotores ascendería a US$ 17’364,314.

En el cuadro 4, se observa que cada fondo tendría una participación en el negocio en función de la proporción de su aporte. Así, el fondo 1 obtendría una participación de 24.2% del capital social, mientras que, le correspondería al fondo 2 y 3 un 13.5% y 4.4% respectivamente. Por su parte, los promotores retendrían el 57.9% de los derechos patrimoniales.

Si bien, la metodología empleada permite estructurar la participación accionarial de la empresa mediante un procedimiento sencillo, también presenta dificultades. Puesto que, los flujos de aportes de capital se realizan en diferentes periodos en el tiempo, lo que da lugar a un similar número de procesos de emisión de acciones. Por consiguiente, se genera un efecto dilución en la participación accionarial de los primeros inversionistas, que de no tenerse en cuenta, perjudicará sus derechos económicos.

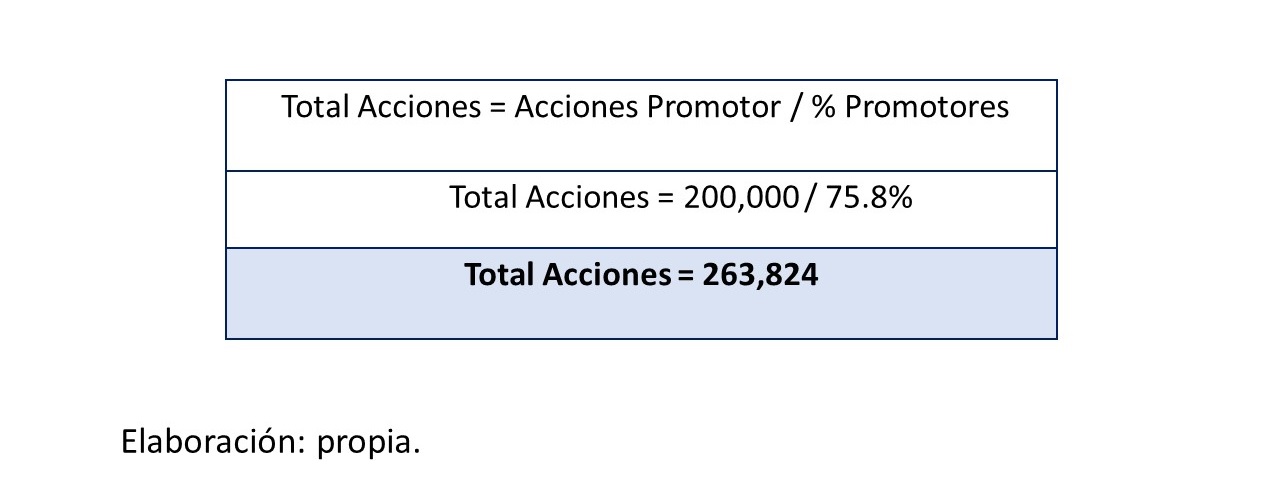

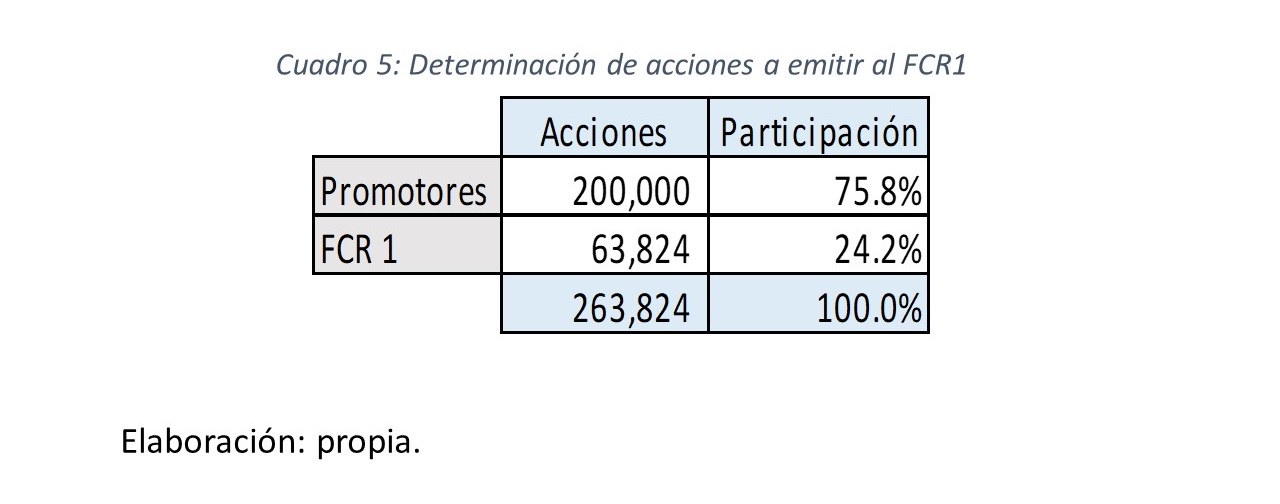

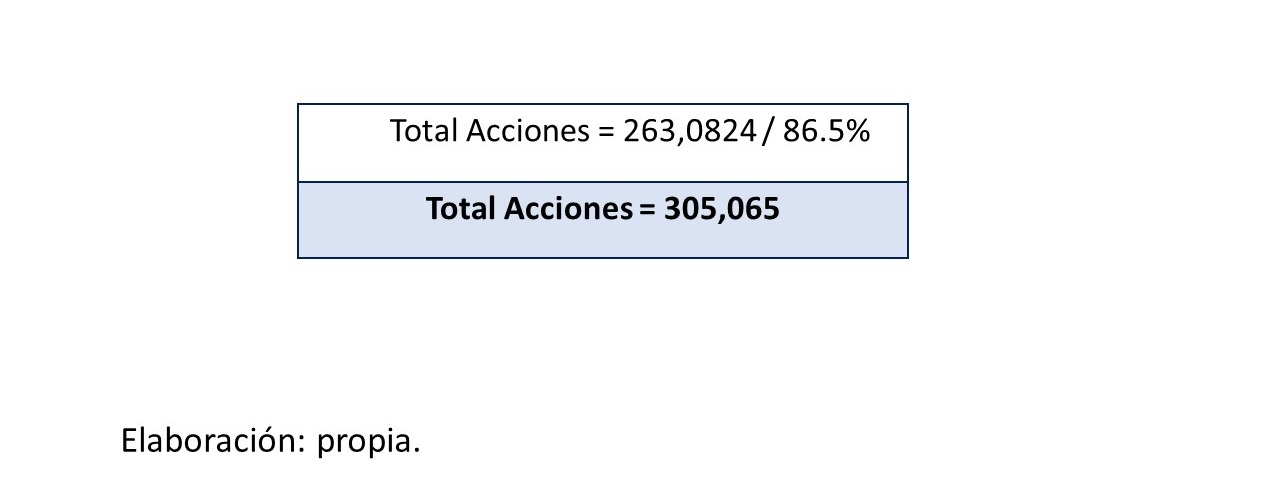

Veamos cómo ocurre el efecto dilución y posteriormente se explicará la forma de corregirlo. En el momento inicial (año 0), el primer fondo (FCR1) invertirá la suma de US$ 3’5 millones, monto por el cual recibirá una determinada cantidad de acciones. Anteriormente, se había establecido que al FCR1 le correspondería el 24.2% de las acciones, por lo que el 75.8% les correspondería a los promotores. Considerando que la participación de los promotores corresponde a 200 mil acciones, se puede calcular el Total de Acciones que tiene la empresa bajo la siguiente relación:

Por lo tanto, se emitirán 63 824 acciones que serán entregadas al FCR1 (diferencia entre el Total de Acciones 263 824 menos las acciones de los promotores 200 000).

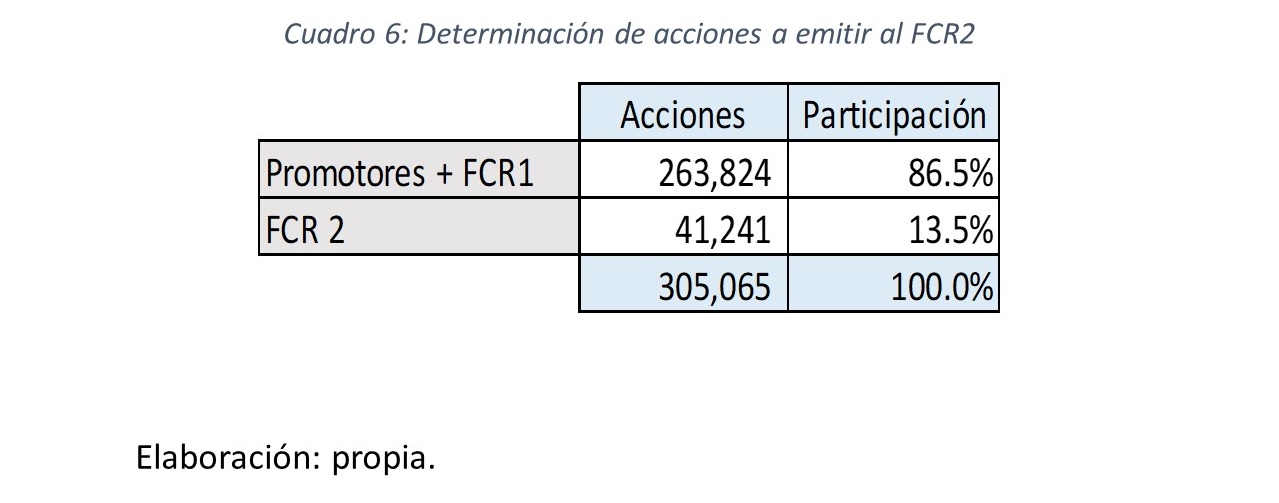

En la segunda ronda, en el año 1, el Fondo de Capital de Riesgo 2 (FCR2) realiza un aporte de capital de $2.5 millones. Al término del primer periodo, los promotores y el FCR1 tienen de forma conjunta 263 824 acciones. Teniendo en cuenta que la participación accionarial del FCR2 es igual a 13.5%, el restante 86.5% correspondería a la participación de los promotores y el FCR1, por lo que es posible calcular la nueva cantidad Total con el siguiente método:

La cantidad de acciones a emitir al FCR2 resulta de la diferencia entre el Total de 305,065 acciones menos las 263,824 acciones de los Promotores y el FCR1.

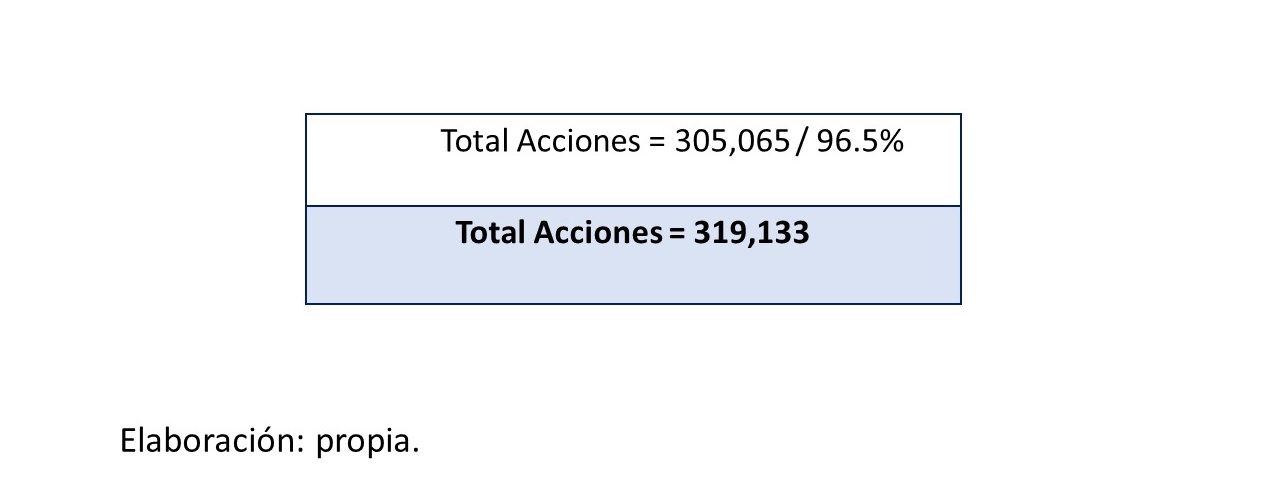

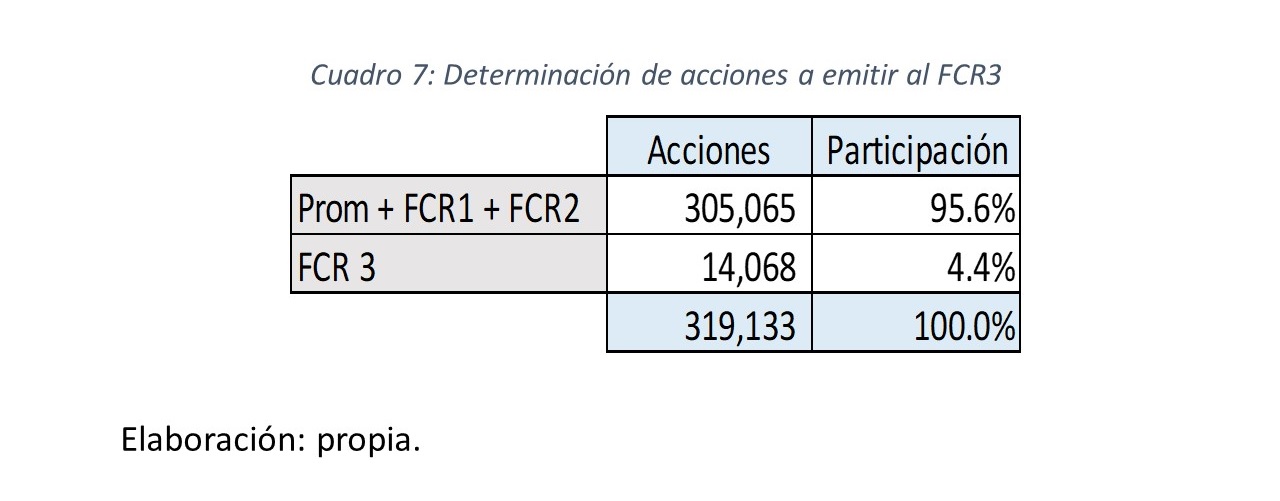

En la tercera ronda, año 2, el FCR3 aportaría $ 1millón y por los cuáles tendría una participación de 4.4%, el 95.6% que queda corresponde a los promotores, el FCR1 y el FCR2 que en conjunto tendrían 305,065 acciones. Así se puede calcular la nueva cantidad Total de Acciones:

Se emitirían 14,068 acciones que resulta de la diferencia entre el Total de 319,133 acciones menos las 305,065 acciones de los Promotores, FCR1 y FCR2. La estructura accionarial refleja el 4.4% de la participación del FCR3.

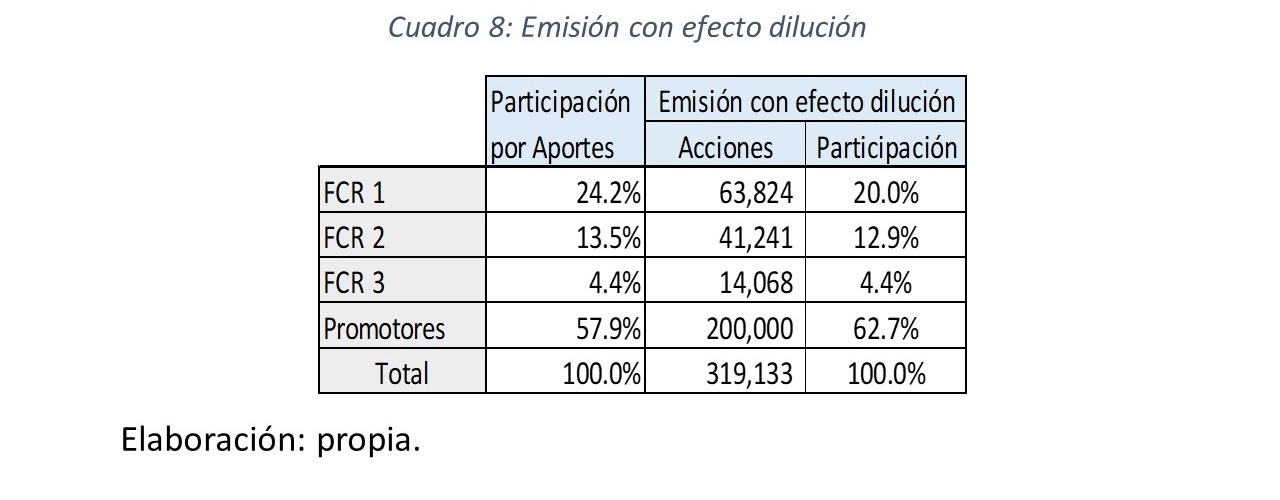

Para identificar el efecto dilución de la participación de los inversionistas iniciales, listemos el número de acciones que correspondería al valor del aporte de cada inversionista sobre el valor del negocio -segunda columna del cuadro 8- y la participación accionarial luego de las emisiones de acciones realizadas en cada ronda y que corresponden a los tres cuadros anteriores -última columna.

En el cuadro 8 se puede observar que: (i) El FCR1 resulta en una participación del 20%, menor al 24.2% del valor económico aportado; (ii) El FCR2 tendría 12.9%, menor al 13.5%; (iii) El FCR3 mantiene su participación de 4.4% en ambos casos; y, (iv) los Promotores logran incrementar su posición accionarial de 57.9% a 62.7%. A este cambio en la participación accionarial se conoce como efecto dilución que sufren los primeros inversionistas ante sucesivas rondas de inversión.

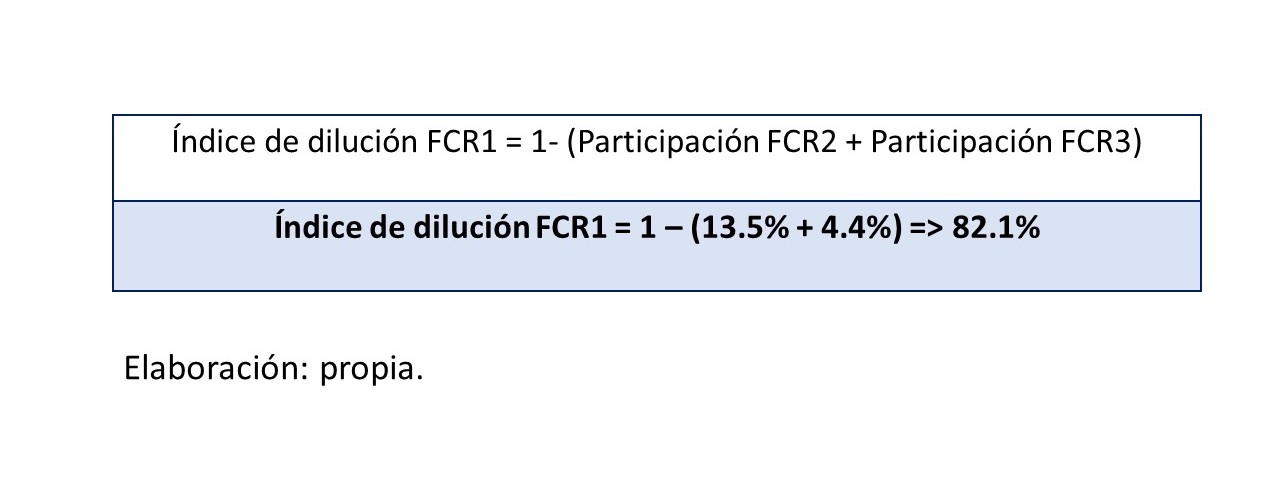

Es posible solucionar el efecto corrigiendo la participación inicial de los primeros fondos de capital, para lo cual se debe calcular el índice de dilución de cada uno de ellos. El índice del FCR1 sería:

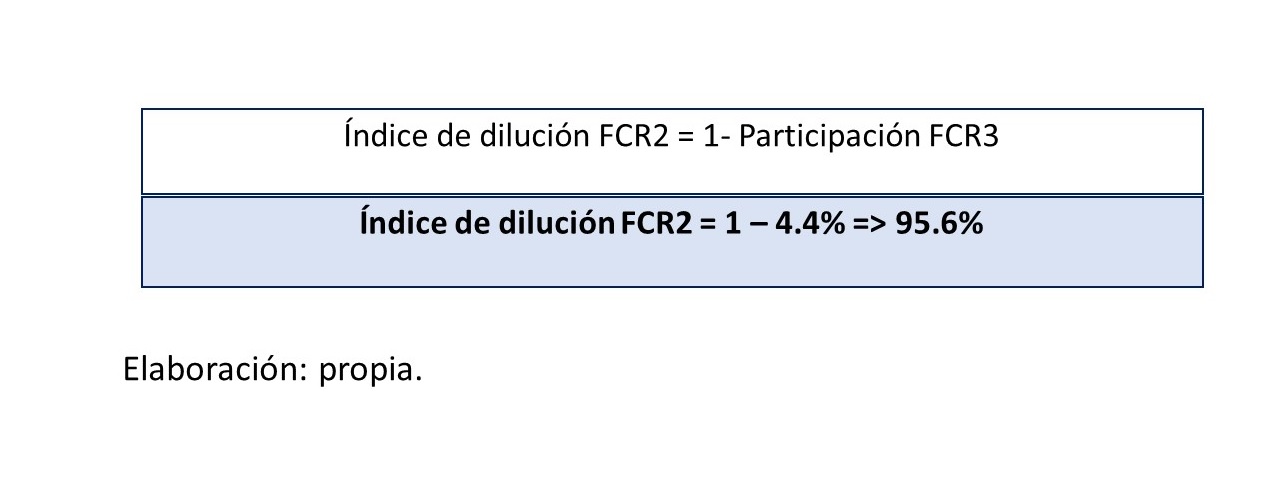

De la misma manera, también determinamos el índice de dilución del FCR2:

De la misma manera, también determinamos el índice de dilución del FCR2:

Dado que no hay un cuarto aporte de capital previsto, el índice de dilución del FCR3 es 100.0%. Los índices de dilución serán útiles para compensar la participación de los fondos FCR1 y FCR2; y con ello el número de acciones a emitir al momento en que realicen sus aportes. De modo que, al final de las rondas de aportes de capital, los FCR obtengan el número de acciones que les corresponden según el valor económico de su aporte, evitando pérdidas por el efecto dilución.

Dado que no hay un cuarto aporte de capital previsto, el índice de dilución del FCR3 es 100.0%. Los índices de dilución serán útiles para compensar la participación de los fondos FCR1 y FCR2; y con ello el número de acciones a emitir al momento en que realicen sus aportes. De modo que, al final de las rondas de aportes de capital, los FCR obtengan el número de acciones que les corresponden según el valor económico de su aporte, evitando pérdidas por el efecto dilución.

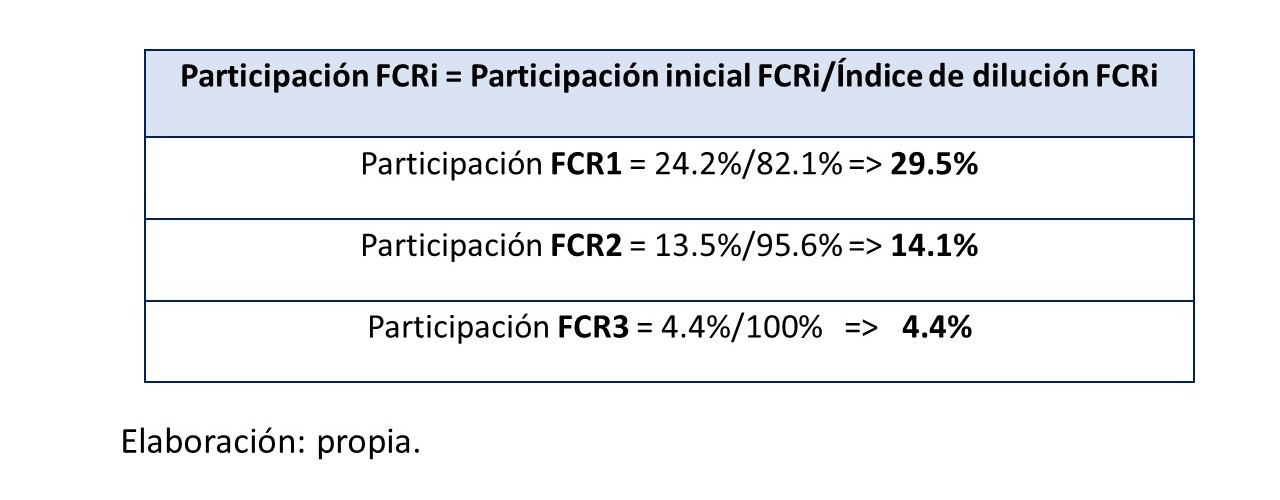

Se puede calcular la participación accionarial de cada fondo en cada ronda o momento de emisión, empleando las siguientes relaciones:

La participación que resulta del valor de los aportes de los Fondos en función del valor del negocio se debe afectar por el Índice de dilución en cada ronda. Por ejemplo, en vez de emitir con el 24.2% de la participación de los aportes se hace con un porcentaje mayor (29.5%) y se emiten las acciones correspondientes. Al final del proceso de aportes, las acciones del FCR1 corresponderán al 24.2%. De igual manera se realiza con el FCR2 y del FCR3.

Para el cálculo del número de acciones para el FCR1, sin efecto dilución, primero se calcula el Total de Acciones de la Emisión 1 utilizando el porcentaje de 29.5% y 200 mil acciones de los promotores, obteniendo un total de 283,592. Luego al total de acciones le restaremos los títulos valor de los promotores para obtener las acciones del FCR1:

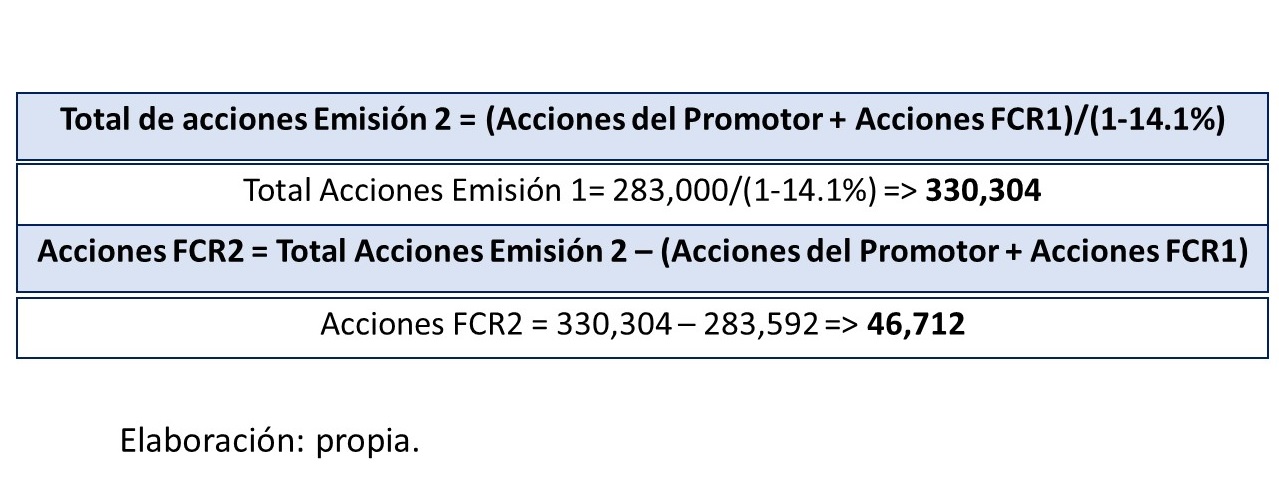

Para determinar las acciones del FCR2 se realiza un procedimiento similar al anterior. De este modo, se divide las acciones asignadas a los promotores y el FCR1 entre el índice de dilución del FCR2 (14.1%).

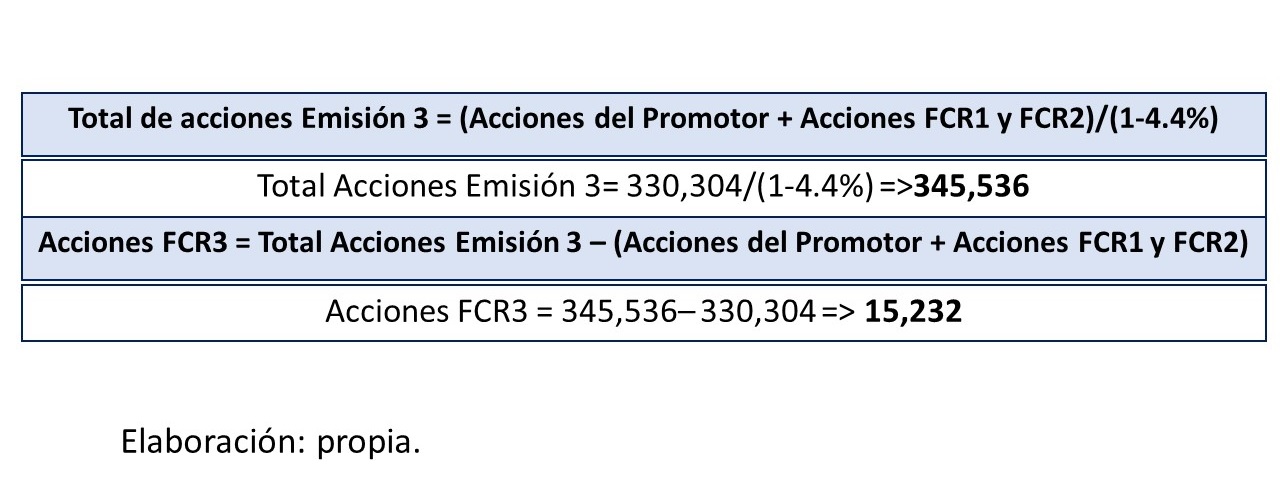

Luego se realiza el cálculo de las acciones que corresponderían al FCR3:

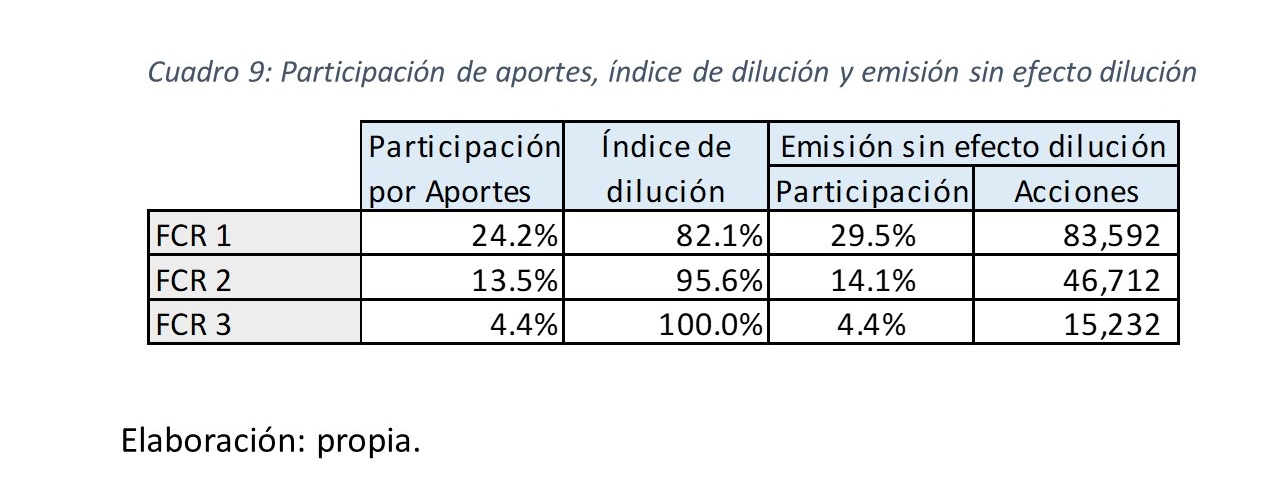

En el cuadro 9, se puede apreciar la participación por el valor de los aportes de capital, pero también la participación considerando el índice de dilución con el objetivo de encontrar las acciones que corresponderían a cada inversionista sin aquel efecto.

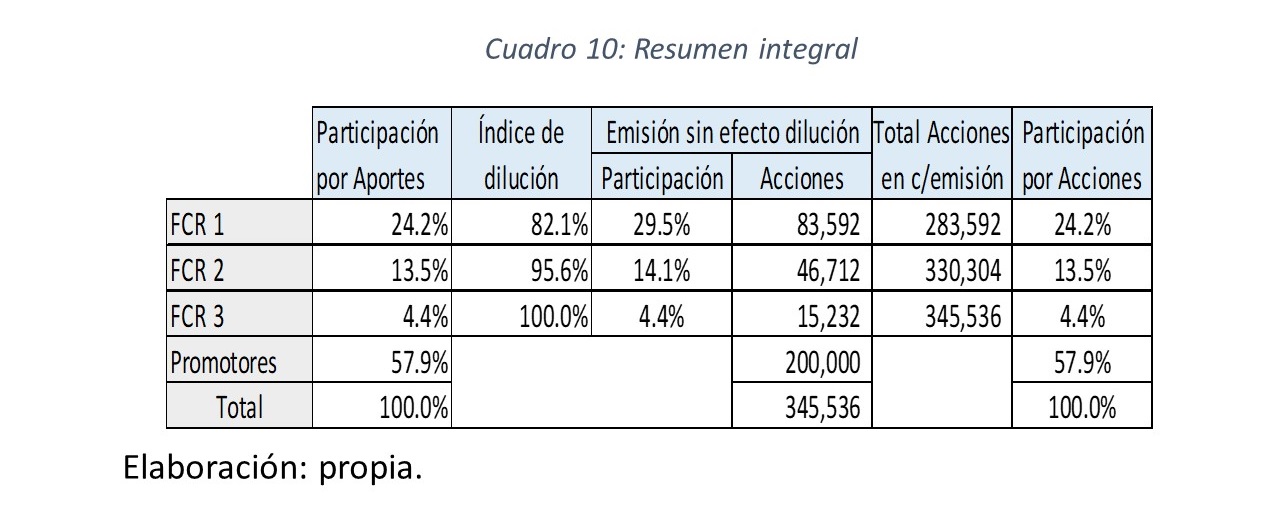

De esta manera, se obtienen las acciones de cada uno de los fondos sin efecto dilución, que al final de la tercera emisión alcanza a un total de 345,536 acciones (cuarta columna del cuadro 10). Si se calcula la participación de estas acciones frente al total, obtendremos las mismas participaciones correspondientes a la proporción del valor de sus aportes.

Finalmente, se ha logrado administrar el riesgo del efecto dilución a través de los índices calculados, los cuales permitieron incrementar la emisión de acciones para los inversionistas en función a su participación de capital aportado al negocio.