:quality(75)/blogs.gestion.pe/inversioneinfraestructura/wp-content/uploads/sites/127/2019/08/sergio.jpg)

Valorización de Startups y Participación de los Fondos de Capital de Riesgo

#startups #finanzas #empresas #valorización #acciones #PER

Autor: Sergio Bravo Orellana

Colaboradores académicos: Noé López y Alicia Vargas.

La valorización de una startup tiene como propósito conseguir financiamiento. Normalmente, esto ocurre a través de la cesión de una parte de la propiedad de la empresa a un tercero. Teóricamente, las startups, por ser empresas emergentes, no cuentan con un registro histórico de ganancias o un flujo de caja, por lo que la valorización se lleva cabo observando el funcionamiento de la industria relacionado a un tipo de startup en particular.

Si bien existen diferentes métodos de valorización, cuya aplicación varía en función del destinatario y a las características propias de las startups, uno de los más utilizados consiste en tomar indicadores de referencia en el mercado de valores. Precisamente, a través de este artículo se explicará una de esas metodologías y las modificaciones que se deberán realizar para ser aplicada a firmas que no cotizan en bolsa; es decir, en mercados emergentes.

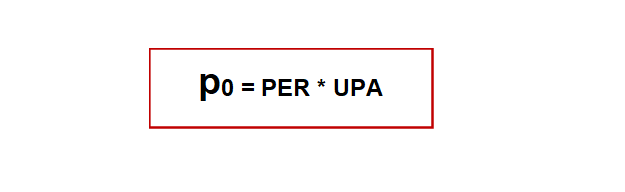

A fin de explicar el proceso de valorización, se ha seleccionado el PER (Price Earning ratio) como indicador de referencia. Esta razón relaciona el precio por acción (p0) con la utilidad por acción (upa, (earning per share) bajo la siguiente ecuación:

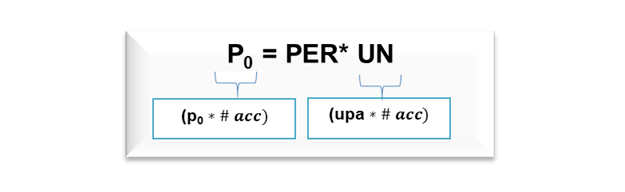

Asimismo, dado que el objetivo de este artículo es valorizar una empresa startup, es conveniente reformular la expresión anterior en función a una relación del Valor Patrimonial (P0) y la Utilidad Neta (UN) que le corresponde. Es decir:

Asimismo, dado que el objetivo de este artículo es valorizar una empresa startup, es conveniente reformular la expresión anterior en función a una relación del Valor Patrimonial (P0) y la Utilidad Neta (UN) que le corresponde. Es decir:

Para un mejor entendimiento sobre la aplicación de los conceptos y fórmulas analizadas anteriormente, desarrollemos el caso de una startup. Supongamos que la empresa Génesis ha creado un producto innovador para el control de la diabetes a partir de la estimulación natural de la producción de insulina. Tras realizarse distintas pruebas técnicas, se ha verificado la efectividad del medicamento. No obstante, para la escala de producción comercial esperada, se estima que han de pasar cuatro años hasta que la empresa logre obtener la rentabilidad necesaria que refleje el potencial del emprendimiento.

Para un mejor entendimiento sobre la aplicación de los conceptos y fórmulas analizadas anteriormente, desarrollemos el caso de una startup. Supongamos que la empresa Génesis ha creado un producto innovador para el control de la diabetes a partir de la estimulación natural de la producción de insulina. Tras realizarse distintas pruebas técnicas, se ha verificado la efectividad del medicamento. No obstante, para la escala de producción comercial esperada, se estima que han de pasar cuatro años hasta que la empresa logre obtener la rentabilidad necesaria que refleje el potencial del emprendimiento.

Los promotores han invertido hasta el momento $200 mil, mediante aportes de capital, las cuales están respaldas por 200 mil acciones. Pero, estiman que la inversión necesaria para llegar a esos cuatro años será de $7 millones. Por lo tanto, han decidido acudir a una empresa de capital de riesgo (Venture Capital) para obtener los fondos necesarios a fin de concretar el negocio.

Los accionistas de Génesis expusieron su plan de negocios al Fondo de Inversión Seed Capital, que, tras realizar un análisis sobre el potencial de la firma, ha determinado que la empresa podría estar generando $2 millones de utilidades por año. Bajo esta premisa, el fondo comunicó a la empresa su decisión de apoyar la iniciativa, a su vez que indicó que el rendimiento que esperan para este tipo de proyectos, hasta que madure la iniciativa (cuatro años), es de 20%, luego obtendrían los rendimientos alcanzados por el negocio.

Tras llegar a un acuerdo, se estableció la metodología para determinar la valorización y el grado de participación de los promotores y del fondo de inversión. El objetivo es establecer los aportes de cada una de las partes en el año 4, fecha donde se reflejará las utilidades que mostrarían el potencial del negocio, y la cantidad de acciones que le correspondería al fondo a cambio del aporte de capital.

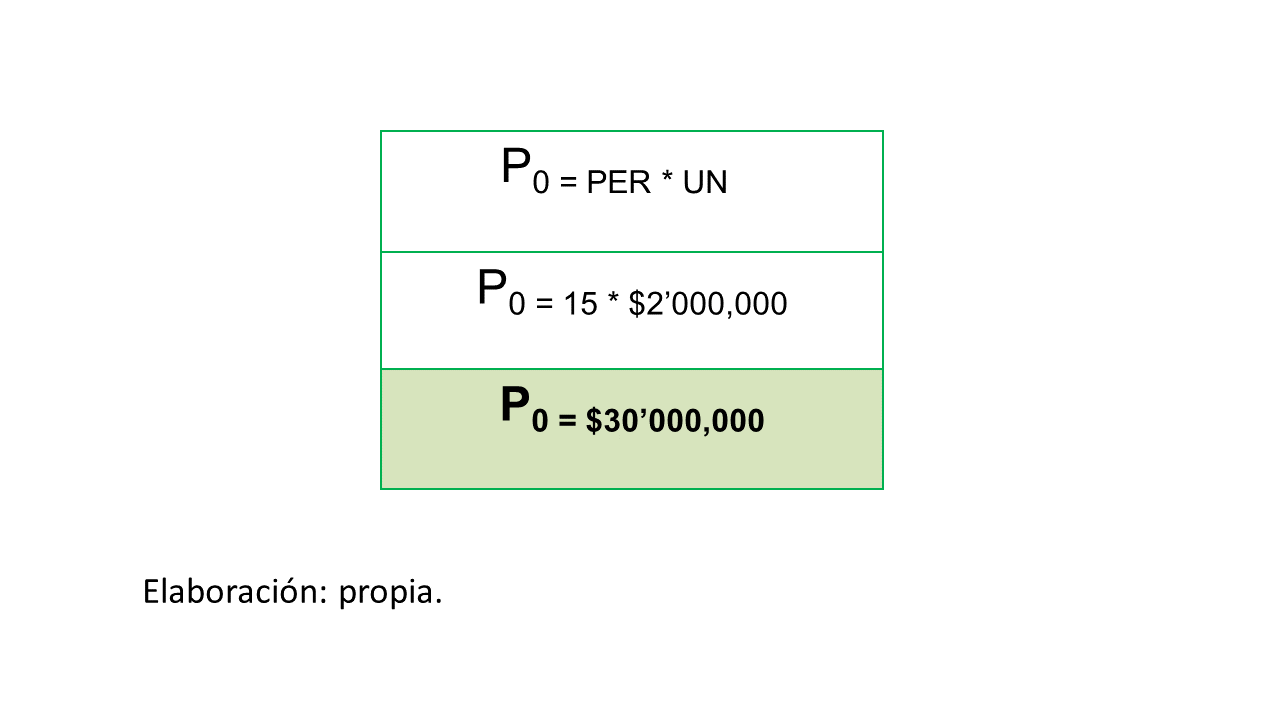

El primer paso para llevar a cabo la valorización consiste en seleccionar un indicador de referencia, en este caso el PER. Tras un análisis de empresas similares a la firma presentes en el mercado de valores, se ha determinado que el PER más cercano al negocio es 15. Por lo que, el Valor Patrimonial de Génesis (P0) sería igual a la multiplicación de la razón por la utilidad a generar a partir del cuarto año.

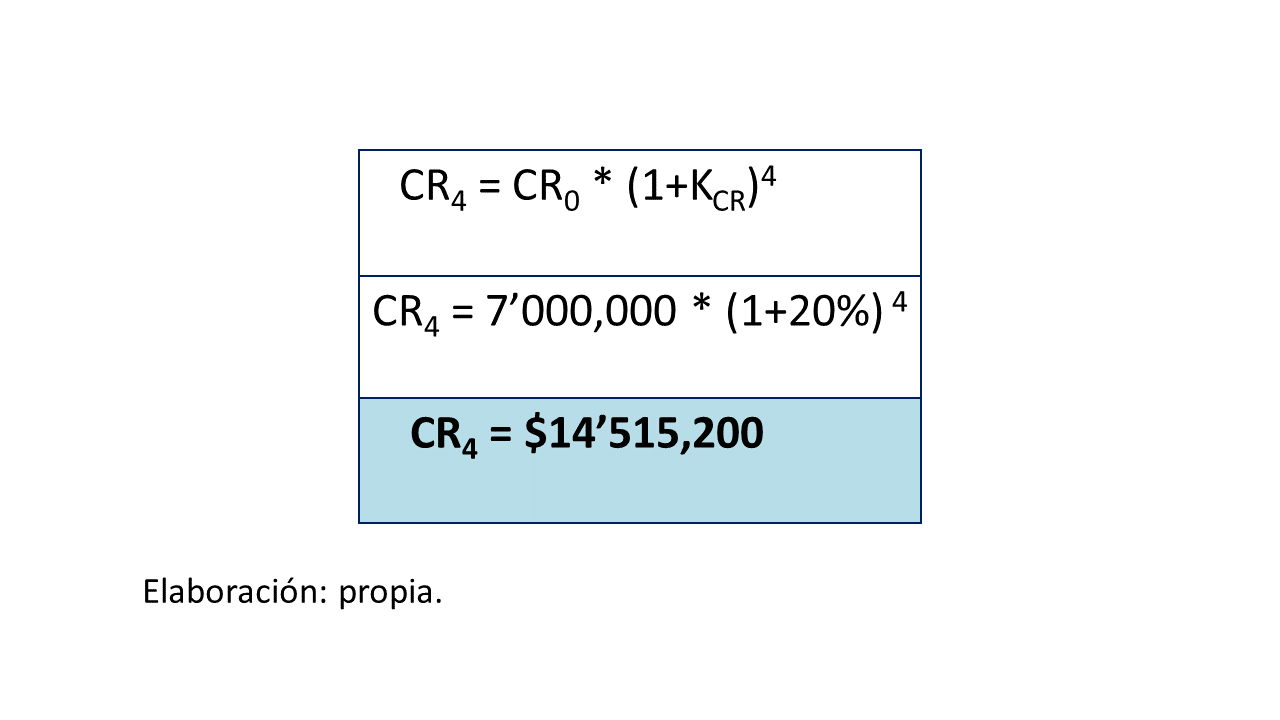

Así la empresa ha sido valorizada en $30 millones, pero se debe tomar en consideración que la valorización debe realizarse en el año 4 y que, para la ejecución del negocio es importante el aporte de capital de $7 millones del Fondo de Capital de Riesgo (CR0). Por consiguiente, se debe calcular el valor equivalente de este aporte en el año 4 (CR4) actualizándolo con el rendimiento esperado del 20%, en otras palabras, se calcula su Valor Futuro, como se muestra en la siguiente relación:

Así la empresa ha sido valorizada en $30 millones, pero se debe tomar en consideración que la valorización debe realizarse en el año 4 y que, para la ejecución del negocio es importante el aporte de capital de $7 millones del Fondo de Capital de Riesgo (CR0). Por consiguiente, se debe calcular el valor equivalente de este aporte en el año 4 (CR4) actualizándolo con el rendimiento esperado del 20%, en otras palabras, se calcula su Valor Futuro, como se muestra en la siguiente relación:

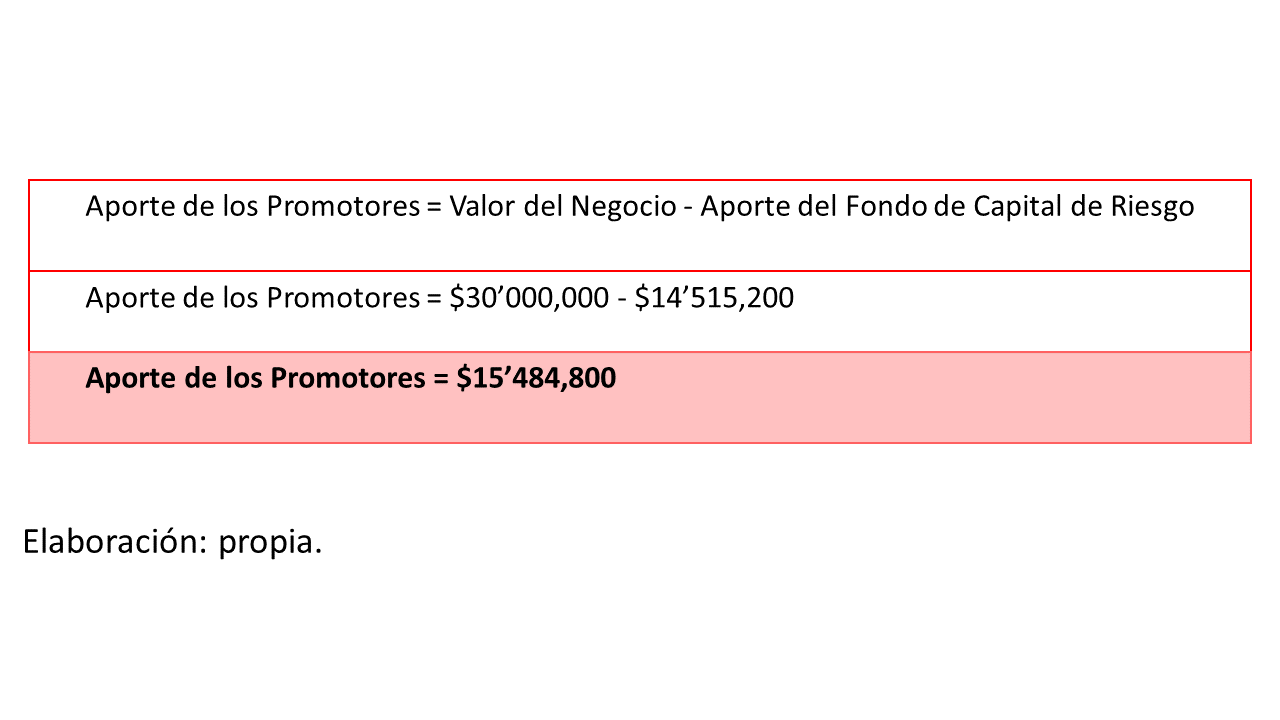

De esta forma, se obtiene que el Fondo de Capital de Riesgo aporta hoy $7 millones que equivale a $14’5 millones en el año 4. A su vez, el Valor del Negocio aparte de estar conformado por el aporte del fondo, también incluye el capital (el valor agregado del negocio) de los promotores.

De esta forma, se obtiene que el Fondo de Capital de Riesgo aporta hoy $7 millones que equivale a $14’5 millones en el año 4. A su vez, el Valor del Negocio aparte de estar conformado por el aporte del fondo, también incluye el capital (el valor agregado del negocio) de los promotores.

Valor del Negocio = Aporte del Fondo de Capital de Riesgo + Aporte de los Promotores

De la relación anterior, es posible determinar el valor del aporte de los promotores, identificando el valor agregado que genera el negocio por encima de la inversión que realiza el fondo, tal como se muestra a continuación:

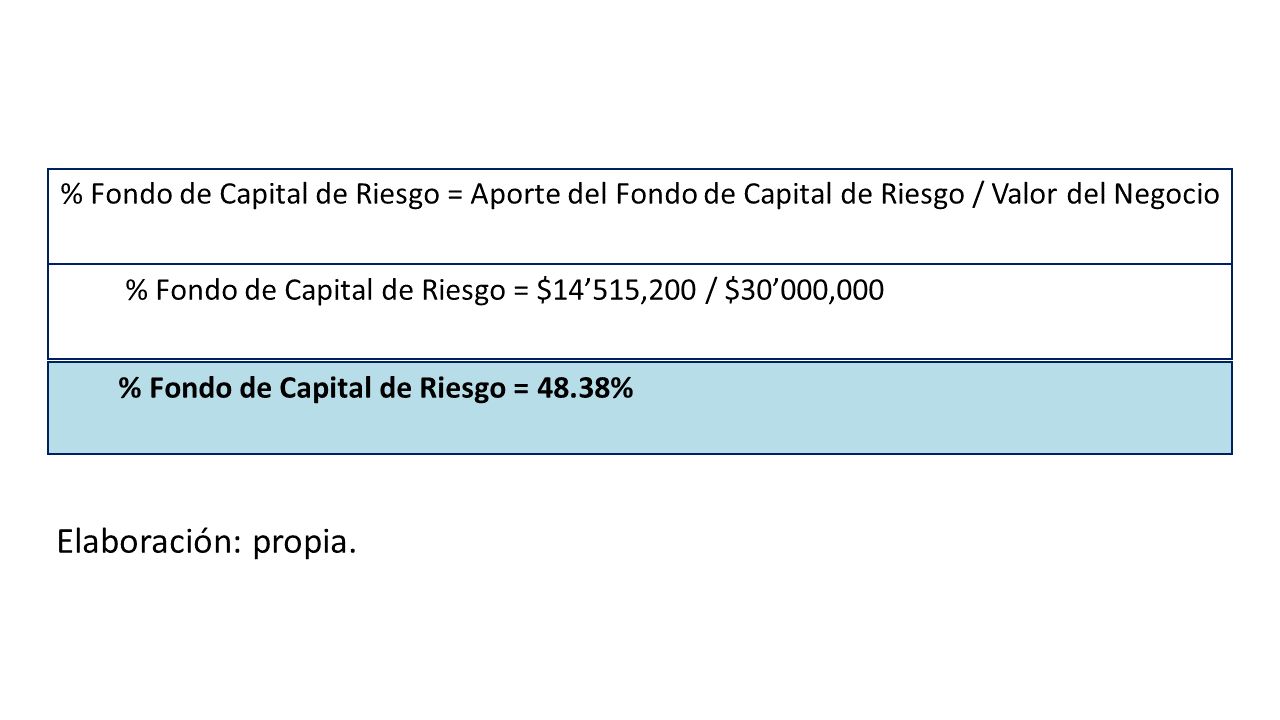

Definido los aportes de las partes, se procede a calcular la participación que tendrían los promotores y el fondo en el capital social de la empresa Génesis, que debe reflejar el aporte monetario o valorizado sobre el valor del negocio. La participación del fondo se establecerá como el valor porcentual de la valorización del aporte monetario que realiza respecto al valor del negocio, que se calcula de la siguiente manera:

Definido los aportes de las partes, se procede a calcular la participación que tendrían los promotores y el fondo en el capital social de la empresa Génesis, que debe reflejar el aporte monetario o valorizado sobre el valor del negocio. La participación del fondo se establecerá como el valor porcentual de la valorización del aporte monetario que realiza respecto al valor del negocio, que se calcula de la siguiente manera:

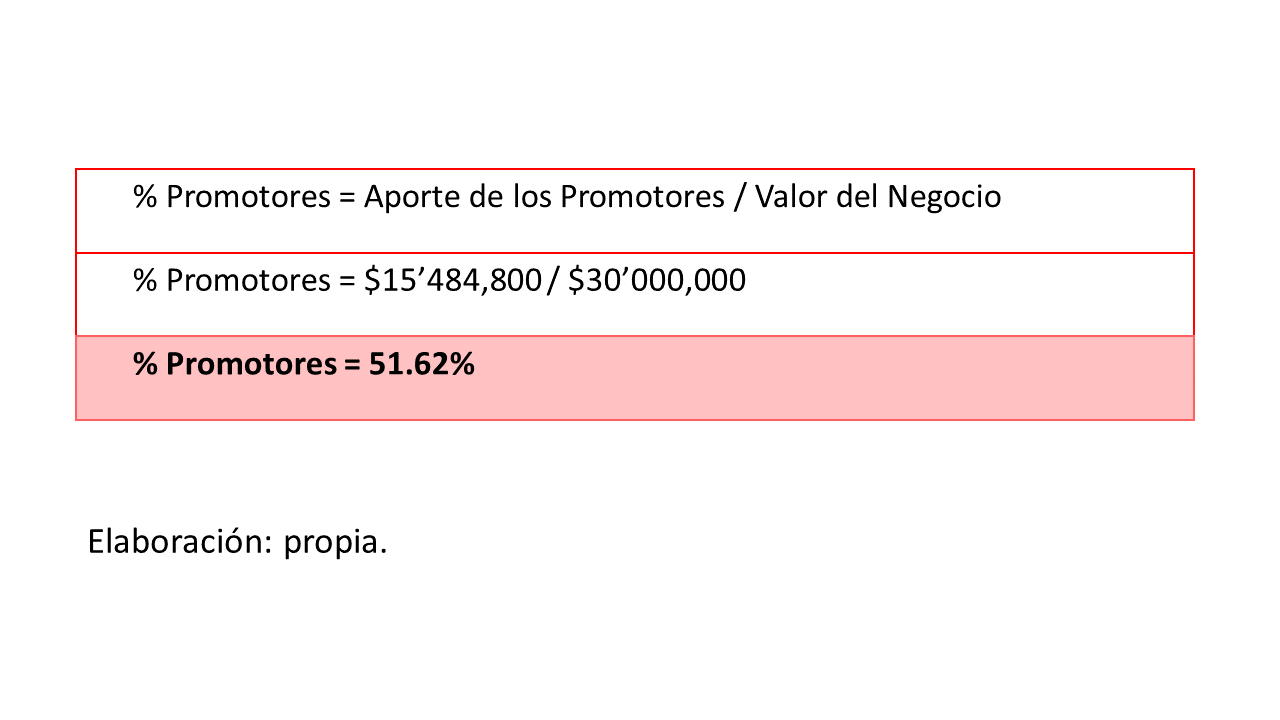

Del mismo modo, la participación de los promotores se establecerá como el valor porcentual de la valorización del aporte monetario que realiza respecto al valor del negocio:

Del mismo modo, la participación de los promotores se establecerá como el valor porcentual de la valorización del aporte monetario que realiza respecto al valor del negocio:

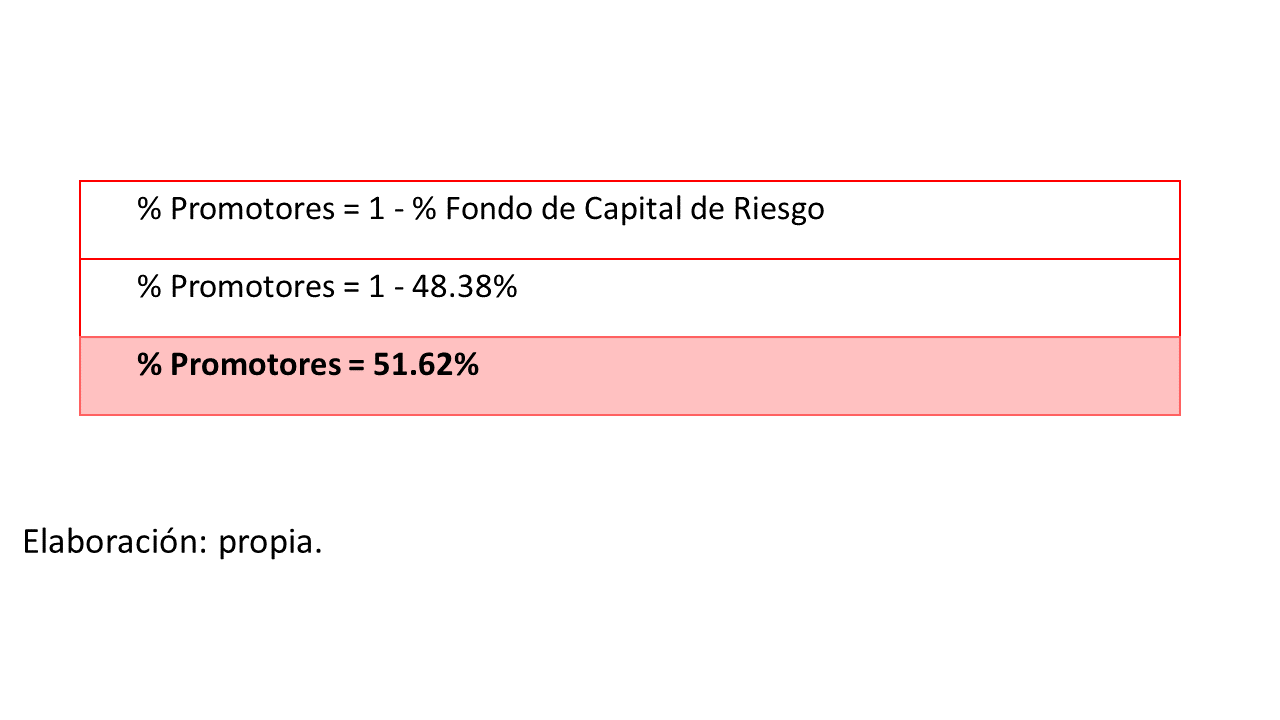

Así el fondo tendría una participación de 48.38% en el capital social de Génesis y los promotores el 51.62%. La participación también puede determinarse empleando la relación complementaria que se muestra a continuación:

Así el fondo tendría una participación de 48.38% en el capital social de Génesis y los promotores el 51.62%. La participación también puede determinarse empleando la relación complementaria que se muestra a continuación:

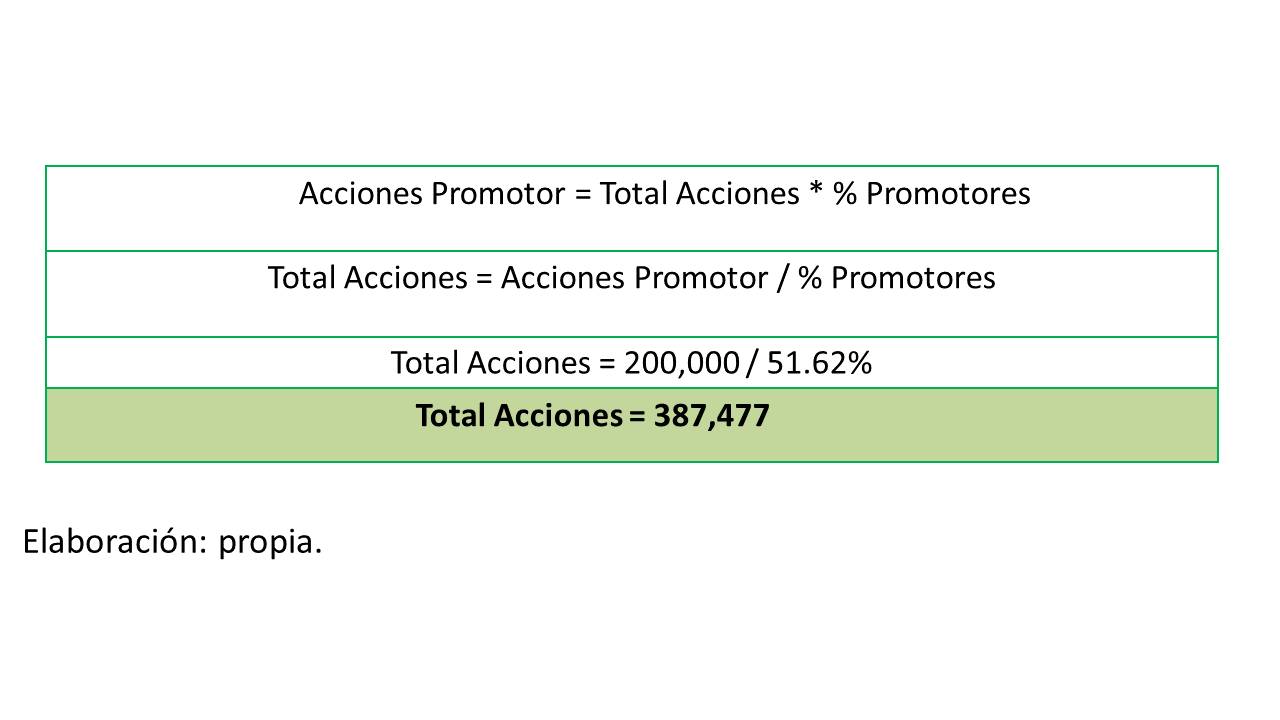

Cuando se conoce el grado de participación de las partes, se debe establecer la distribución de las acciones en la empresa Génesis. Por el momento, los promotores tienen 200,000 acciones en el negocio, cantidad que debe servir de base para conocer la emisión de acciones que será necesario realizar para compensar el aporte del fondo de capital de riesgo. Dado que los promotores tendrán el 51.62% de las acciones y ese porcentaje está respaldado por las 200,000 acciones, entonces será posible determinar el total de acciones bajo el siguiente razonamiento:

Cuando se conoce el grado de participación de las partes, se debe establecer la distribución de las acciones en la empresa Génesis. Por el momento, los promotores tienen 200,000 acciones en el negocio, cantidad que debe servir de base para conocer la emisión de acciones que será necesario realizar para compensar el aporte del fondo de capital de riesgo. Dado que los promotores tendrán el 51.62% de las acciones y ese porcentaje está respaldado por las 200,000 acciones, entonces será posible determinar el total de acciones bajo el siguiente razonamiento:

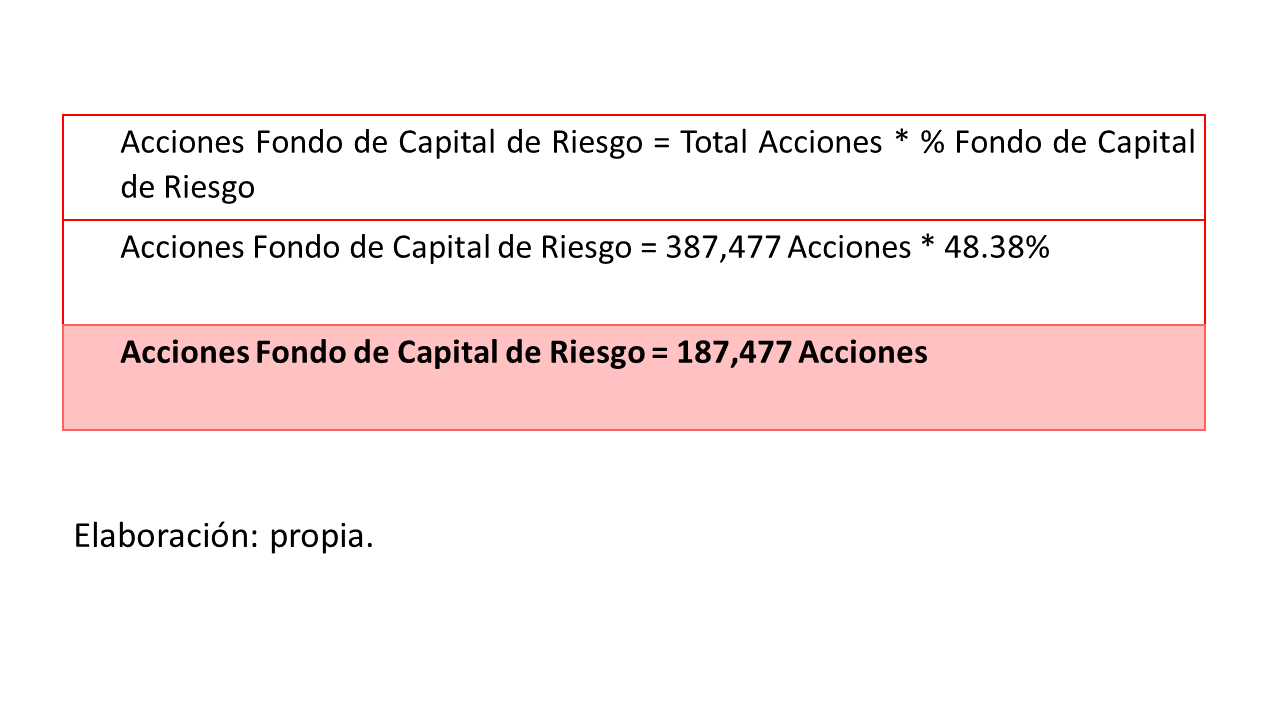

De lo anterior, se establece que el negocio deberá tener un total de 387,477 acciones, donde 200,000 pertenecen a los promotores y la diferencia, 187 477, al fondo de capital de riesgo. Una forma alternativa de encontrar las acciones del fondo es multiplicando el total de acciones por la participación que le corresponde al fondo de capital de riesgo.

De lo anterior, se establece que el negocio deberá tener un total de 387,477 acciones, donde 200,000 pertenecen a los promotores y la diferencia, 187 477, al fondo de capital de riesgo. Una forma alternativa de encontrar las acciones del fondo es multiplicando el total de acciones por la participación que le corresponde al fondo de capital de riesgo.

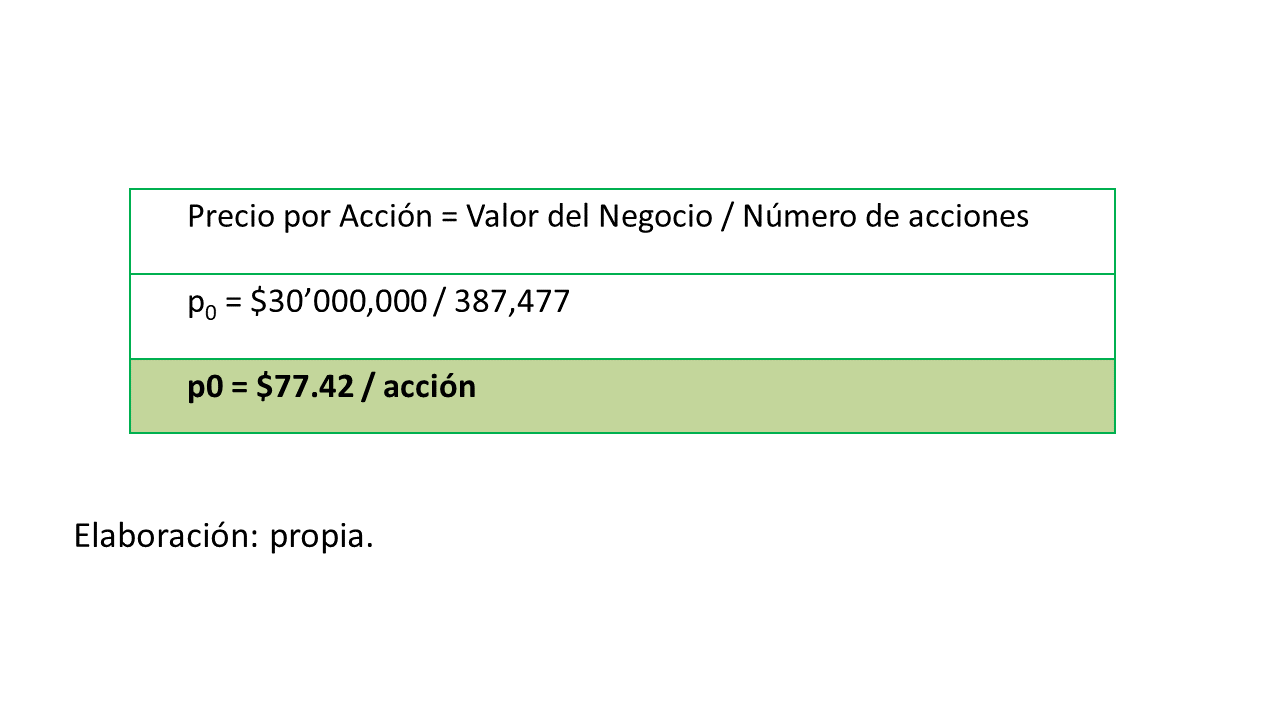

Adicionalmente, uno de los efectos que genera el ingreso de los nuevos accionistas (el fondo de capital de riesgo) es que se incrementa el valor del negocio y que este valor agregado se traslada a las partes. En ese sentido, las acciones han sido valorizadas a un precio por acción del mercado (p0), que resultaría de dividir el valor del negocio entre el número de acciones que en total tendría la empresa después del aporte de capital del fondo. Entonces, el precio por acción podría determinarse del siguiente modo:

Adicionalmente, uno de los efectos que genera el ingreso de los nuevos accionistas (el fondo de capital de riesgo) es que se incrementa el valor del negocio y que este valor agregado se traslada a las partes. En ese sentido, las acciones han sido valorizadas a un precio por acción del mercado (p0), que resultaría de dividir el valor del negocio entre el número de acciones que en total tendría la empresa después del aporte de capital del fondo. Entonces, el precio por acción podría determinarse del siguiente modo:

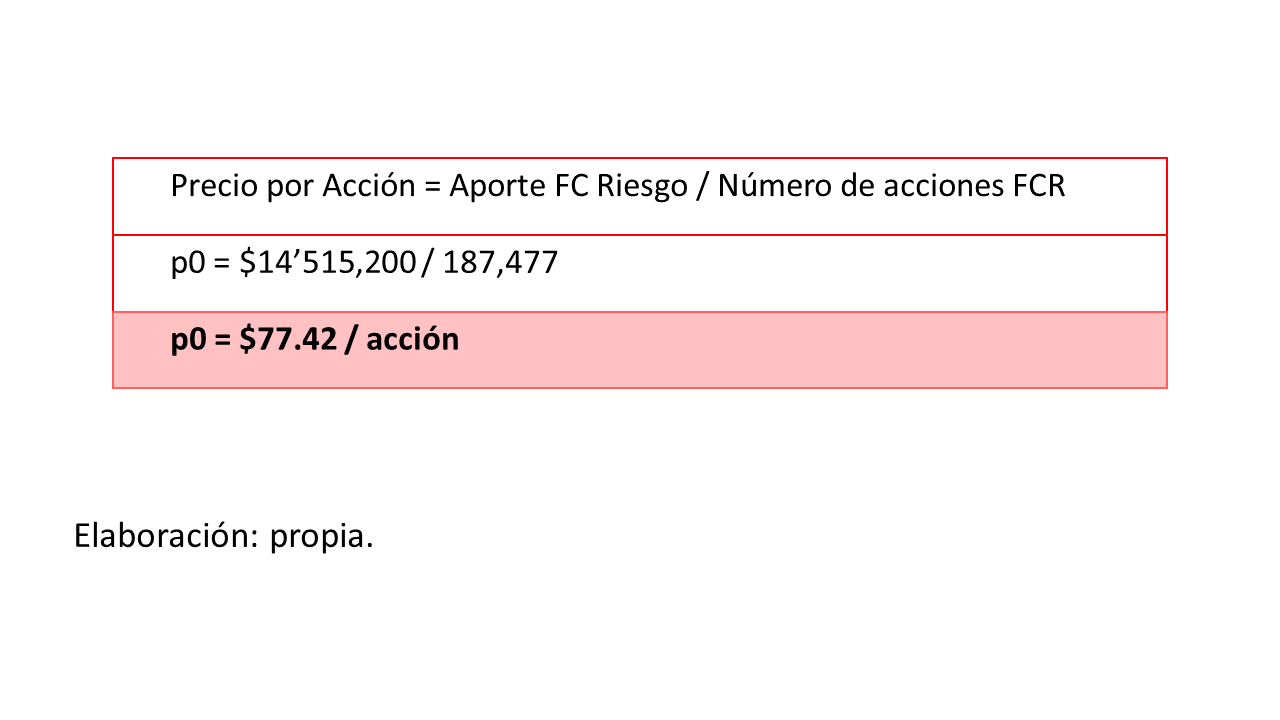

Este precio por acción ha sido establecido por la participación del fondo de capital de riesgo (FCR) que ha valorizado su aporte al número de acciones que ha recibido, lo que podemos comprobar al dividir el valor del aporte del fondo equivalente en el año 4, $14’5 millones, entre el número de acciones que le corresponden:

Este precio por acción ha sido establecido por la participación del fondo de capital de riesgo (FCR) que ha valorizado su aporte al número de acciones que ha recibido, lo que podemos comprobar al dividir el valor del aporte del fondo equivalente en el año 4, $14’5 millones, entre el número de acciones que le corresponden:

Si bien esta metodología de utilizar un indicador referencial, como el PER, es empleada en un mercado de valores donde se pueda encontrar referencias válidas, no es la realidad exacta de las numerosas empresas startups de los mercados emergentes, que necesitan tener procesos de valorización con parámetros más acorde a sus expectativas de desarrollo y financiamiento.

Si bien esta metodología de utilizar un indicador referencial, como el PER, es empleada en un mercado de valores donde se pueda encontrar referencias válidas, no es la realidad exacta de las numerosas empresas startups de los mercados emergentes, que necesitan tener procesos de valorización con parámetros más acorde a sus expectativas de desarrollo y financiamiento.

No obstante, la base conceptual es la misma, pero el dimensionamiento de los parámetros se realiza de manera diferente. Asimismo, se debe explorar otras alternativas de valorización, por ejemplo, el método del flujo de caja descontado, pero teniendo en cuenta el ciclo del negocio especial que presentan las empresas startups, tema pendiente que queda por desarrollar en una próxima publicación.