:quality(75)/blogs.gestion.pe/inversioneinfraestructura/wp-content/uploads/sites/127/2019/08/sergio.jpg)

Valorización de Instrumentos de Renta Fija: Los Bonos

#Bonos #finanzas #empresas #financiamiento #evaluación

Autor: Sergio Bravo Orellana

Colaboradores académicos: Alicia Vargas y Katherine Soncco.

Las empresas, al igual que los gobiernos, tienen como opción de financiamiento la emisión de activos financieros de renta fija, entre ellos, los Bonos. Este instrumento financiero permite al emisor obtener recursos financieros o liquidez al momento de su emisión, teniendo que realizar los pagos de la acreencia en montos y fechas programadas en el futuro.

Existen varios tipos de bonos[1], cada uno de ellos con características específicas. Sin embargo, a modo de simplificación de conceptos y para establecer sus características más importantes, el presente artículo se enfocará en los bonos denominados Plain Vanilla, o bono con cupones a tasa fija, que tienen una estructuración tipo Bullet.

Un bono es una promesa de recibir en el futuro el principal de su inversión más los intereses que, dentro de su diseño, se aproxima al monto de los cupones. Al ser instrumentos de renta fija tienen una característica esencial: establecer obligaciones de monto y fecha cierta de pago. De esta manera, se crea un cronograma de pagos definidos al momento de su emisión con una tasa de interés y una madurez determinada[2].

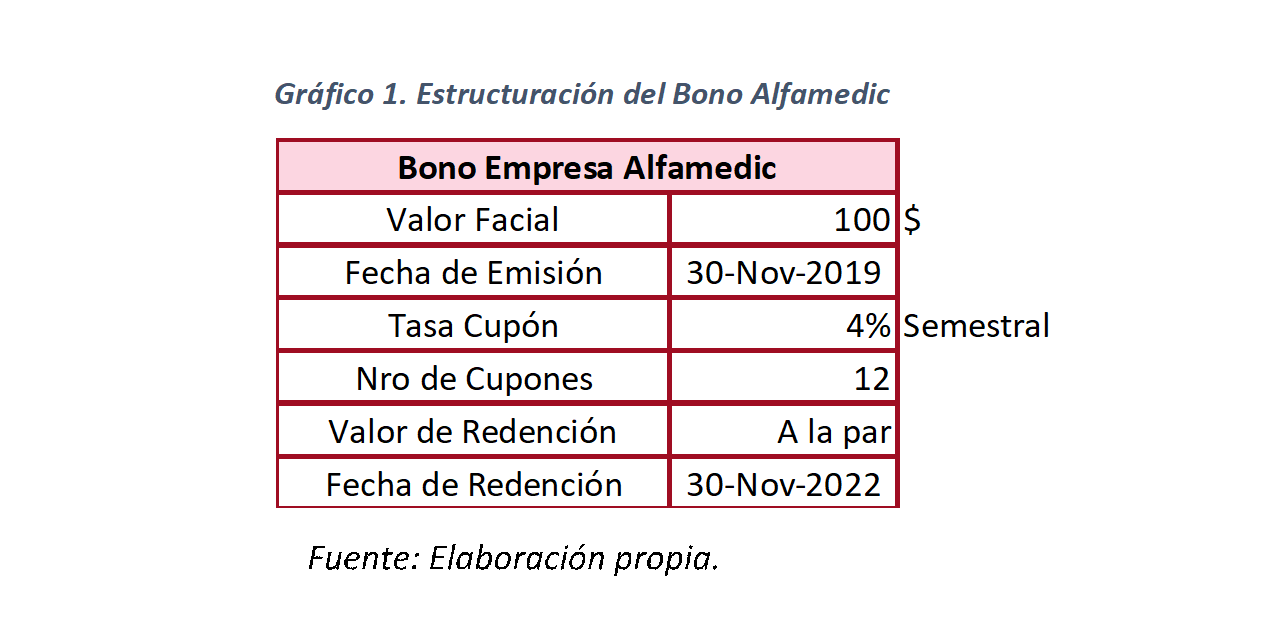

Supongamos que la empresa Alfamedic emite un bono con las siguientes características:

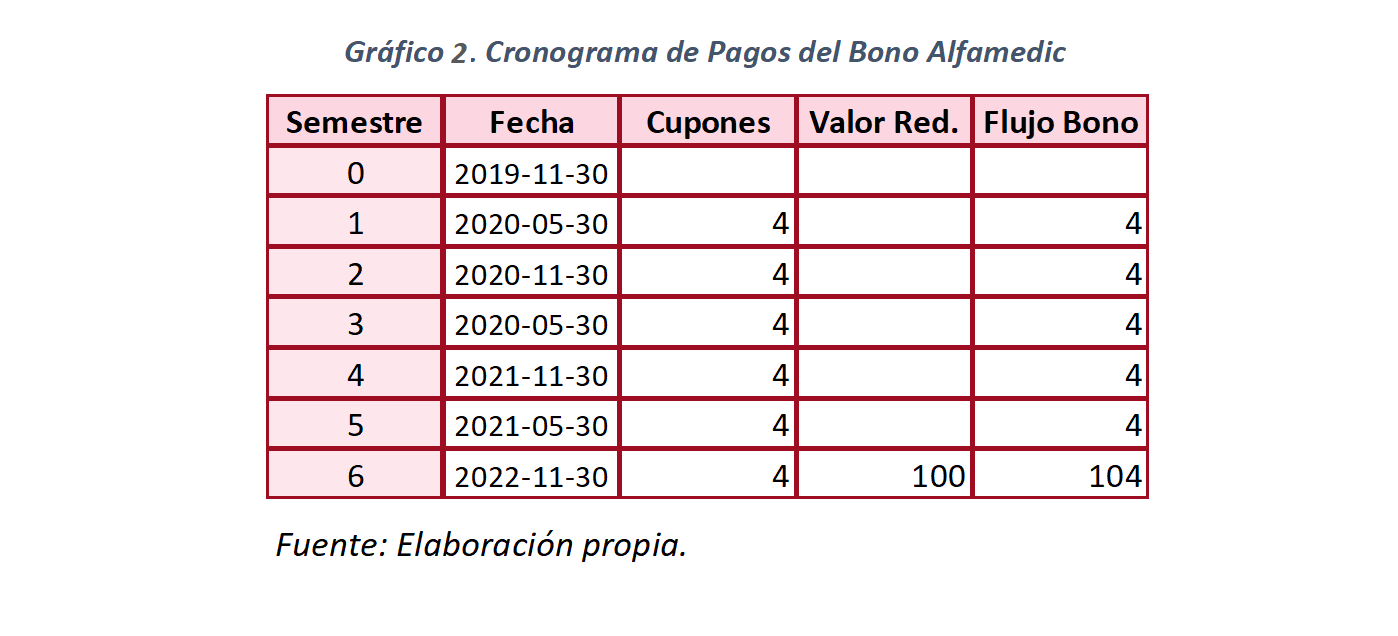

Por lo tanto, se elaborará un cronograma de pagos de los cupones (ver Gráfico 2), que inicia a los seis meses de la fecha de emisión (30 de noviembre de 2019), y continúa semestralmente hasta completar los 6 cupones. Si al final del sexto semestre se realiza el pago del valor de redención a la par, significa que se estará pagando el mismo monto del valor facial o nominal.

Si bien, un bono posee pagos específicos en fechas ciertas, su precio dependerá de las expectativas del rendimiento de mercado y la apreciación del riesgo relativo que ofrece este activo financiero. En el Gráfico 3 se analizan tres escenarios que corresponderán a distintos niveles de rendimiento esperado.

En el primer escenario, el mercado tiene un rendimiento esperado para el bono de 4% semestral[3], que coincide con la tasa cupón de 4%. En consecuencia, el precio del bono será igual al monto del valor facial de $100; es decir, a la par. En el segundo escenario, el mercado espera una tasa de rendimiento mayor, de 4.4% semestral[4], esto implica que al descontar el flujo ofrecido a la tasa mencionada se pagará por el bono solamente $98, por debajo del valor a la par. De esta manera, equilibran sus expectativas de rendimiento.

En el tercer escenario, el mercado determina que los riesgos del bono son menores y, por lo tanto, le corresponde una tasa de rendimiento menor, 3.6% semestral[5]. Con esta nueva información se ajustarán las expectativas de rendimiento, ocasionando que el inversionista pague por el bono $102, un precio por encima del valor a la par.

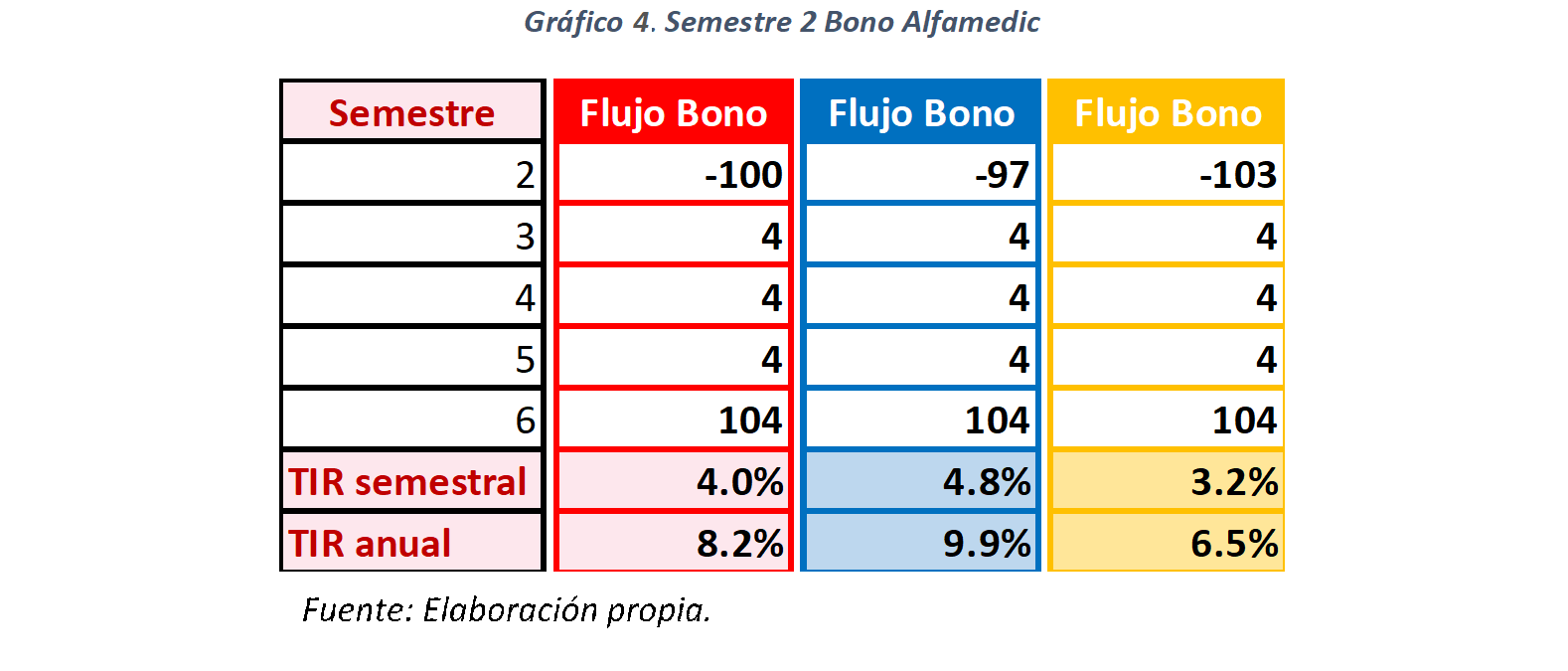

En caso de que el inversionista desee recuperar su inversión antes del vencimiento del bono, éste podría ser transado en el mercado secundario, el mercado bursátil. Continuaremos con el ejemplo anterior, pero se asumirá que el inversionista se encuentra en el semestre 2 cuando decide vender el bono. Para determinar su precio se deben considerar los flujos futuros que aún están a la espera de hacerse efectivos, que corresponden a los periodos 3, 4, 5 y 6.

Considerando los tres escenarios iniciales, en el escenario 1 el rendimiento esperado será igual a la tasa cupón del 4%, siendo el precio del bono igual a $100 (a la par). En el escenario 2 el mercado considera que los riesgos de la emisión se han incrementado por problemas con el emisor (Alfamedic) o debido al mercado financiero (economía general), entonces la expectativa de rendimiento se incrementará a 4.8% ocasionando que el pago por el bono descienda a $97, por debajo del valor a la par. De manera contraria, si los riesgos disminuyen, el precio del bono será mayor.

En conclusión, realizar un análisis de tasas permite determinar directamente si el precio del bono está a la par o por encima o debajo de la par, ya que si el rendimiento del mercado es mayor (menor) a la tasa cupón el precio estará con descuento (premio), si son iguales estará a la par.

[1] Los Bonos que podrán emitirse, son aquellos a los que se refiere el Capítulo III del Título IV de la Ley del Mercado de Valores, Decreto Legislativo N° 861 y sus modificatorias.

[2] Las características de los Bonos varían dependiendo de los términos del contrato de cada emisión. Es importante tener en cuenta las siguientes características comunes entre los bonos:

- Valor Nominal o valor facial: es el principal que será recuperado cuando el bono madure, es utilizado como monto base para el cálculo de intereses. Comúnmente su denominación es de $100 o $1000 por bono.

- Día de Madurez: es la fecha de vencimiento del bono donde el valor principal es pagado al inversionista, terminando con la obligación contractual.

- Tasa Cupón: es la tasa interés equivalente que definirá el monto del cupón que se pagará a cada bonista de forma anual o periódica, forma parte de la rentabilidad que el inversionista obtiene por financiar al emisor.

- Preferencia de Liquidación: en caso la empresa ingrese en default, al realizar la venta de sus activos para pagar las deudas contraídas, los Bonos emitidos tendrán preferencia de pago permitiendo que el inversionista recupere su inversión.

[3] Equivalente a 8.2% anual

pero se asumirá el inversionista se encuentra en el semestre 2 cuando decide vender el bono