:quality(75)/blogs.gestion.pe/inversioneinfraestructura/wp-content/uploads/sites/127/2019/08/sergio.jpg)

Organizando o participando en un fondo de inversión inmobiliaria

#inversión

Autor: Sergio Bravo, ESAN

Imagínese que tuviera un edificio o un activo inmobiliario que está alquilando y, además, está pensando adquirir nuevos activos inmobiliarios para seguir incrementando el flujo de alquileres en el tiempo. Usted tiene la alternativa de pedir un préstamo sobre los activos que tiene y hacer una inversión en una nueva edificación para alquilar, pero también podría plantearse la constitución de un Fondo de Inversión en Renta de Bienes Inmuebles (FIRBI) y los Fideicomisos de Titulización para Inversión en Renta de Bienes Raíces (FIBRA). Estos vehículos financieros también hacen posible la inversión en adquisición o construcción de inmuebles para luego administrarlos y alquilarlos a terceros.

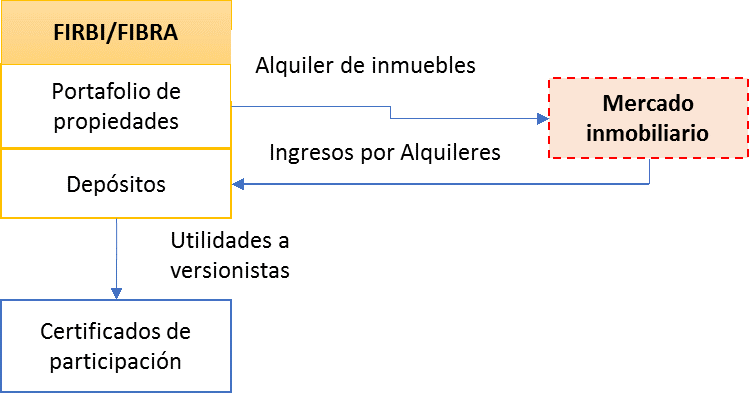

Así, podría acordar con un grupo de inversionistas realizar aportes, ya sea bienes o inversiones, al Fondo (FIRBI) o al Fideicomiso (FIBRA) y designar a un grupo de profesionales calificados para que adquiera y administre un portafolio de inmuebles que generen rentas de alquiler para los inversionistas. Constituir y analizar el tratamiento tributario de las operaciones a realizar es un esfuerzo inicial, aunque con beneficios para las personas naturales (por ejemplo, inversionistas retail).

Ambos instrumentos se constituyen con el aporte de inmuebles de uno o más propietarios –mínimo el 70% debe estar conformado por propiedades inmuebles y el porcentaje restante (30%) puede comprender depósitos bancarios o bonos de deuda– recibiendo para ello certificados de participación que representan el derecho que tienen sobre los ingresos que se generen. Esta operación está sujeta al Impuesto a la Renta (IR) de segunda categoría y al pago de la alcabala[1]; sin embargo, estos pagos pueden diferirse hasta que el inversionista venda sus certificados de participación o hasta que el FIRBI o FIBRA venda el inmueble, lo cual solo se podría hacer pasados 4 años desde su adquisición.

Un tema atractivo al respecto es la posibilidad que tienen ambos instrumentos (FIRBI o FIBRA) para realizar, en cierto momento, una oferta pública inicial[2] en la Bolsa de Valores de Lima (BVL) con el fin de que el fondo/fideicomiso reciba aportes monetarios de inversionistas no vinculados –al menos diez inversionistas– a cambio de certificados de participación. Los inversionistas pueden negociar sus certificados en la BVL exentos del pago de IR por ganancias de capital[3] siempre que el instrumento cumpla ciertos requisitos de liquidez[4]. Los aportes pueden ser utilizados para adquirir más inmuebles en ese momento, en futuras adquisiciones o también para desarrollar sus propios proyectos inmobiliarios; sin embargo, la construcción debe ser encargada a un tercero.

El FIRBI y el FIBRA pueden vender libremente los inmuebles de su portafolio transcurridos al menos 4 años desde su adquisición o desde que se terminó de construirlos, considerando que al venderlos no se paga IR; los que pagan el impuesto son los inversionistas cuando venden sus certificados de participación[5].

El objetivo central de este esquema es que el FIRBI / FIBRA se aboque a administrar su portafolio de inmuebles con el fin de alquilarlos, estas operaciones generarán las utilidades esperadas. Al respecto, cada año se deben repartir como mínimo el 95% de las utilidades entre sus inversionistas. Si el inversionista es una persona natural y cumple ciertos requisitos[6], solo debe pagar 5% de IR sobre estos dividendos[7], en caso contrario debe pagar 29.5%.

Para las personas naturales –por ejemplo, inversionistas retail– los FIRBI/FIBRA tienen el mismo tratamiento tributario que la compra de inmuebles individuales para su alquiler, es más, incluso se ven exentos del IR por ganancias de capital si venden su participación a través de la BVL. Además, estos fondos y fideicomisos tienen beneficios adicionales que los convierten en una inversión con mejores perspectivas que realizar directamente la inversión en inmuebles. Veamos:

- Primero; cuando se adquiere certificados de participación se tiene derechos sobre un portafolio de inmuebles y no solo en uno, diversificando el riesgo. A una propiedad le puede ir mal, pero otras pueden tener un buen desempeño, lo que podría significar un efecto positivo en el portafolio de inmuebles. Eso no ocurre cuando solo adquieres una propiedad.

- Segundo; se tiene una administración profesional con un mínimo 3 años de experiencia relevante, en cambio, una persona natural no necesariamente tiene esta experiencia. Esto resultaría ser una forma de ahorro, pues se pueden obtener mejores precios por los inmuebles que se adquieren.

- Tercero; individualmente, los montos mínimos de inversión son más bajos, con lo cual no se tiene que adquirir la totalidad de un inmueble o terreno para construir, sino solo certificados de participación que representan una porción del valor.

- Cuarto; la liquidez de la inversión es mucho mayor. Si se invierte en un inmueble y se necesita efectivo con urgencia, necesariamente se debe vender todo el inmueble, y probablemente a un precio bajo con el objetivo de agilizar la transacción. Por el contrario, los certificados de participación pueden venderse en cualquier momento en la BVL y solo se tienen que vender los necesarios para obtener liquidez.

Estos vehículos financieros de inversión en bienes raíces son el futuro de la inversión inmobiliaria y se espera que el Perú siga la senda de México, donde se crearon los FIBRAs en el 2011 y en la actualidad ya existen 11 fondos cotizando en la bolsa de valores con una capitalización de US$ 20,000 millones. Esperemos que pueda darse un auge similar en nuestro país.

[1] La alcabala solo se paga para el caso de del Fondo de Inversión en Renta de Bienes Inmuebles (FIRBI).

[2] IPO, por sus siglas en inglés.

[3] Este beneficio solo está vigente hasta finales del 2019.

[4] Los certificados de participación deben cumplir con un límite mínimo de volumen de transacción diaria o contar con un market maker asignado.

[5]La excepción se da cuando el inmueble vendido correspondía a uno aportado por un inversionista durante la constitución del FIRBI/FIBRA. En ese caso, ese inversionista debe pagar IR de segunda categoría en el momento de la venta.

[6] Los requisitos son: no tener más de 20% de participación en el FIRBI/FIBRA, no estar vinculado con los administradores del fondo, que las actividades de construcción de inmuebles en el FIRBI/FIBRA sean realizadas por un tercero, y no contar con más de 20% de participación en ese tercero. La lista detallada se puede revisar en la Ley N° 30532, Ley que Promueve el Desarrollo del Mercado de Capitales, Artículo 4.

[7] Este beneficio está vigente hasta el 2026 en caso de FIBRAs y hasta finales del 2019 para los FIRBI.

Sergio Bravo Orellana, Director del FRI ESAN, los invita a seguir su blog y estar atentos a sus próximas publicaciones. Pueden ver más publicaciones de él en su web personal.