:quality(75)/blogs.gestion.pe/inversioneinfraestructura/wp-content/uploads/sites/127/2019/08/sergio.jpg)

Entendiendo el significado del costo de capital

#costo de capital

Autor: Sergio Bravo, ESAN

El costo de capital es tal vez el concepto más importante en las finanzas y, con mucha frecuencia, es también sobre el que se tiene menor claridad, pues es posible que el uso de fórmulas y modelos complicados para su determinación conlleve al alejamiento de la comprensión del mismo. Por ello, recurriremos a conceptos más conocidos –como la tasa de interés que cobran los bancos para financiar una empresa o proyecto– con el fin de explicar qué es el costo de capital utilizado en la evaluación de un proyecto, valorización de empresas o para entender cómo se genera valor en las operaciones e inversiones de las empresas.

Empecemos definiendo el costo de capital de una inversión como aquel rendimiento esperado que es capaz de cubrir el costo de la deuda y los riesgos adicionales producto del desarrollo de una inversión frente al riesgo de la deuda. Cuando los acreedores otorgan el financiamiento para una determinada inversión buscan recuperar en un periodo de tiempo el préstamo otorgado y los intereses correspondientes, por lo que establecen un flujo de cobranza de la deuda –denominado servicio de deuda– como un flujo fijo y estable en el tiempo, el cual no debe estar sujeto a los riesgos del negocio; por lo mismo, se evita que el banco asuma este tipo de riesgos en la determinación de la deuda. En cambio, los promotores o empresarios tienen una motivación distinta, ya que ellos son los que asumen el riesgo del negocio –la posibilidad de ganar o perder en la inversión– con la expectativa de tomar los flujos adicionales a los necesarios para pagar el servicio de deuda y que estos sean suficientes para obtener, al menos, el rendimiento esperado de la inversión, o mejor aún, más de lo esperado.

En el mercado de capitales la valoración del riesgo es una tarea permanente. Esto explica, por ejemplo, la diferencia entre tasas de ahorro –tasa de interés pasiva– y tasas de préstamo –tasa de interés activa–, lo cual se debe a que al prestar, el banco asume riesgos adicionales a los de un ahorrista, tal es el caso de: imposibilidad de cobrar ciertos préstamos, estar en situación de morosidad o que las garantías ofrecidas por los deudores no sean lo suficientemente líquidas o sólidas. Estos riesgos no son asumidos por un ahorrista, que en forma pasiva espera un rendimiento por sus depósitos, salvo que se dé la quiebra de la institución financiera y que no haya fondos protegidos para devolverle sus ahorros.

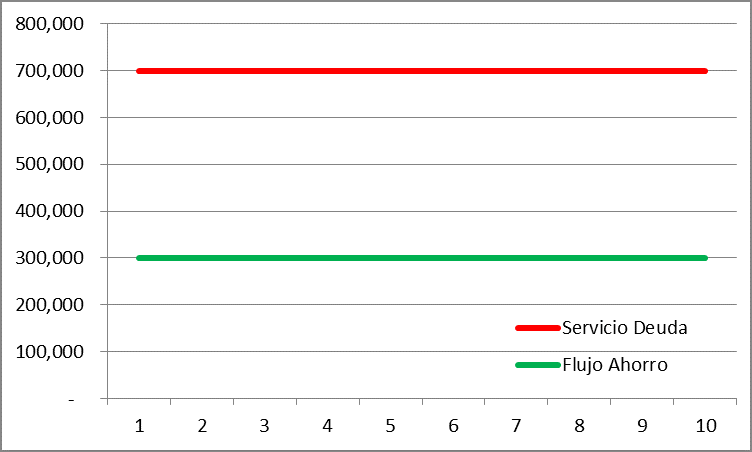

Supongamos que tenemos un conjunto de ahorristas que depositan US$ 10 millones por 10 años, y en este periodo los ahorristas no retiran el capital y solamente cobran los intereses que les generan los depósitos realizados. Con esos recursos el banco otorga un préstamo a una empresa con características similares, la cual periodo a periodo paga los intereses y al finalizar los 10 años debe pagar el principal.

El ejemplo simula a una empresa tomando distintos préstamos en cada periodo para financiar sus operaciones

![]()

En este caso, los ahorristas recibirán por los US$ 10 millones depositados el 3% como tasa de interés pasiva, (US$ 300 mil por periodo). El banco, a su vez, cobra una tasa de interés activa de 7% por el préstamo de estos US$ 10 millones ($ 700 mil por concepto de intereses). La diferencia de intereses o de tasas de interés refleja los riesgos adicionales que asume el banco y los costos operativos de la intermediación financiera, reflejado en un margen adicional (spread bancario) de 4%. En el siguiente gráfico se puede notar que la valoración del riesgo en términos de tasa de interés establece un diferencial entre el flujo del servicio de la deuda y el flujo de ahorros, cubriendo los riesgos del préstamo y costos de intermediación del banco.

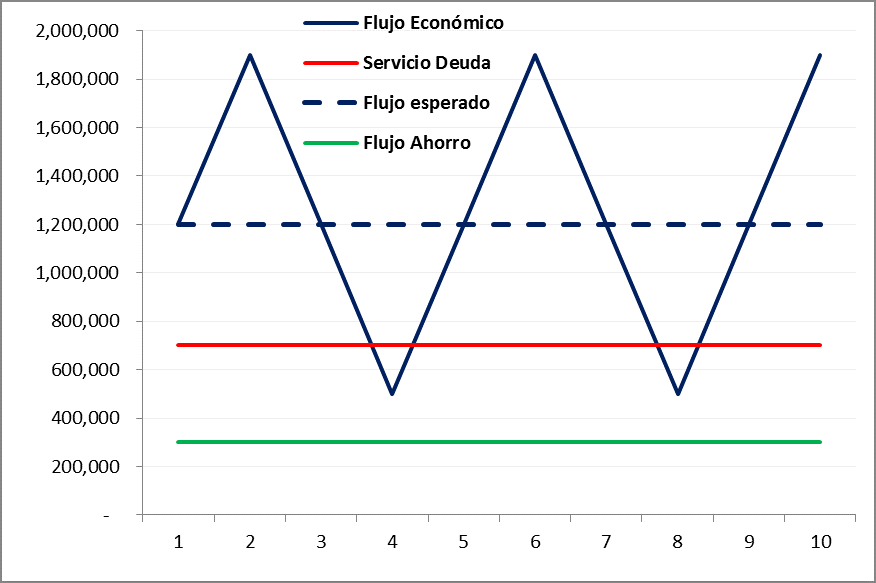

Para incorporar el concepto de costo de capital, supongamos que tenemos una empresa que tiene una inversión de US$ 10 millones con rendimientos que algunas veces son altos y que en otros periodos descienden significativamente, con lo cual el rendimiento medio o esperado resulta ser 12%; aunque históricamente, los rendimientos de la empresa han variado en un + (-) 7%, reflejando la dispersión del rendimiento.

En un escenario normal o esperado, los flujos del negocio serían de US$ 1.2 millones, que resulta de obtener el 12% de rendimiento esperado de la inversión de US$ 10 millones; sin embargo, en un escenario optimista el flujo podría alcanzar U$S 1.9 millones (19% de rendimiento optimista con respecto a la inversión de US$ 10 millones) y en un escenario pesimista el flujo podría descender a US$ 500 mil (5% de rendimiento pesimista con respecto a la inversión de US$ 10 millones). Como se señaló, se está suponiendo que flujos pagan los rendimientos de la inversión, mientras que la inversión inicial se mantiene en la empresa en el periodo de análisis.

La volatilidad de los rendimientos, expresados en los flujos económicos del negocio (flujos generados por la empresa a partir de sus ingresos y costos operativos y que no están afectados por la deuda) reflejan el riesgo de este último. Entonces, bajo el razonamiento que se tuvo para explica la diferencia entre las tasas de ahorro o de préstamo; el rendimiento esperado (medio) de la inversión debe ser mayor al costo de la deuda porque existe un mayor riesgo en una operación de inversión frente a una operación de préstamo.

En el gráfico se puede observar el flujo de ahorros a una tasa de 3%, que sería la posición de menor riesgo para un inversionista o ahorrista; además, tenemos al banco que presta a una tasa mayor porque asume mayores riesgos y costos, generando un servicio de deuda al 7%. Pero la inversión –al tener mayor riesgo reflejado en la volatilidad de los flujos económicos– necesita en compensación un mayor rendimiento esperado, que para este caso es 12% con una variación de + (-) 7%.

El rendimiento esperado de los flujos del negocio viene a ser el costo de capital económico. Los flujos del negocio varían en el tiempo: son altos cuando hay buenas ventas o buenos ingresos y hay tiempos en donde los flujos están en su menor nivel porque las ventas no van bien. Estos flujos no son estables, pero el servicio de la deuda, sí es una obligación fija e impostergable, por lo que el costo de capital o rendimiento esperado de una inversión será mayor que el costo de la deuda.

Si los flujos económicos tienen un rendimiento mayor (12%), entonces la diferencia entre los flujos esperados (la media de los flujos económicos) y el servicio de la deuda se amplía. Hay algunos momentos donde los flujos económicos descienden al punto que no llegan a pagar el servicio de la deuda. En el gráfico, el flujo económico es menor que el servicio de la deuda en algunos periodos, esta situación dice que esta empresa no puede financiarse al 100%, con deuda por US$ 10 millones. ¿Hasta qué punto podrá financiarse?, la respuesta sería hasta que los flujos económicos de los momentos adversos (US$ 500 mil) sean iguales al servicio de deuda. Esto se logra reduciendo los niveles de endeudamiento.

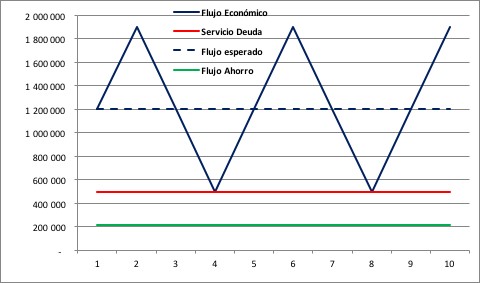

![]()

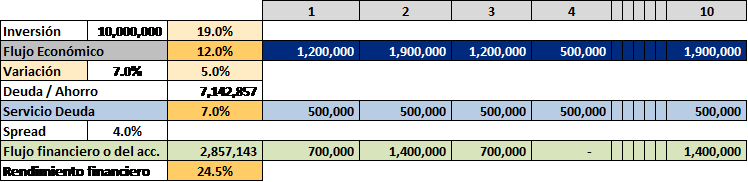

La deuda sería aquella que al 7% de interés resulte en un servicio de deuda de US$ 500 mil; es decir, la deuda sería US$ 7.1 millones considerando que solamente se pagan intereses (Deuda=Intereses/Tasa de Interés à Deuda = 500,000/7% à Deuda = 7, 142,857). Entonces, el nivel de endeudamiento sería 71.4% de la inversión de U$10 millones), por lo tanto, los accionistas debería invertir el saldo: US$ 2.9 millones o el 29% de la inversión.

En la figura se puede observar que con el nivel del endeudamiento de 71.4% es posible pagar el servicio de deuda (US$ 500 mil). Ahora, será posible establecer los flujos financieros o del accionista, con lo cual se notará la diferencia entre el rendimiento esperado del flujo económico y el rendimiento esperado del flujo financiero.

Se había establecido que el flujo económico consideraba una inversión con un rendimiento esperado del 12%, es decir un flujo económico esperado de US$ 1.2 millones que podía incrementarse a US$ 1.9 millones o descender a US$ 500 mil. Estos flujos pagarían el servicio de deuda por US$ 500 mil –resultado de la diferencia entre el flujo económico y el servicio de deuda– y por tanto, en el mismo escenario, el flujo financiero o del accionista sería de US$ 700 mil, pudiendo incrementarse a US$ 1.4 millones (en un escenario optimista) o descender a cero (en un escenario pesimista).

Es importante notar que el rendimiento esperado del flujo financiero ahora resulta ser 24.5%, obteniéndose de dividir el flujo financiero esperado (US$ 700 mil) entre la inversión de los accionistas (IA = US$ 2,857,143). Esto nos lleva a apreciar que el rendimiento económico esperado sobre la inversión total de US$ 10 millones es 12%, pero los accionistas pueden lograr un rendimiento financiero esperado igual a 24.5% sobre la inversión deUS$ 2.8 millones. A esto se le denomina el efecto del apalancamiento financiero, pues si suceden los escenarios esperados, más aún los optimistas, los accionistas ven multiplicar sus rendimientos al invertir una parte de la inversión total, frente al supuesto de invertir el 100%; sin embargo, también se absorbe el total del riesgo: en el flujo económico el rendimiento mas bajo es 7%, pero cuando hay apalancamiento financiero en un escenario adverso el rendimiento será 0% (el flujo financiero es cero), lo que generaría que los accionistas pierdan el total de su inversión de ocurrir este escenario adverso.

Del ejercicio concluimos lo siguiente:

- El rendimiento esperado de un flujo con riesgo (flujos con volatilidad) debe ser necesariamente mayor que la tasa de interés de la deuda, a partir de ello se identifica un spread entre el rendimiento esperado o costo de capital y la tasa de interés, que para el ejercicio es 5%.

- Los acreedores o los bancos buscarán no asumir ningún riesgo de la administración del negocio, por lo que la deuda será aquella en la que teniendo el escenario más adverso no se tenga el riesgo de no pago del servicio de la deuda.

- Los acreedores o los bancos reducirán su exposición, por lo que el servicio de la deuda máximo será equivalente al flujo económico mínimo, es ahí en dónde se determina el aporte de los accionistas y la posible deuda.

- El costo de capital es una tasa de rendimiento esperado que se determina para evaluar una inversión, la cual depende íntimamente de la naturaleza de los flujos de caja del negocio, principalmente de la volatilidad de los mismos.

- Se ha podido identificar los costos incrementales de las tasas de interés pasivas, activas y de inversiones con riesgo de negocio.

- Se ha visto los conceptos de rendimiento económico esperado y de rendimiento financiero esperado, notando los efectos del apalancamiento financiero en la rentabilidad y el riesgo.

Sergio Bravo Orellana, Director del FRI ESAN, los invita a revisar este link donde encontrarán un archivo excel con el ejercicio desarrollado.