:quality(75)/blogs.gestion.pe/inversioneinfraestructura/wp-content/uploads/sites/127/2019/08/sergio.jpg)

¿Más gasto corriente o más inversión? ¿Cómo impactan en el crecimiento?

#inversión

Autor. Sergio Bravo, ESAN

Los gobiernos tienen como uno de sus objetivos principales impulsar el crecimiento de la economía –del PBI– y lo hacen a partir de dos estrategias principales: (i) crecimiento impulsado por el gasto corriente y (ii) crecimiento sustentado en la inversión.

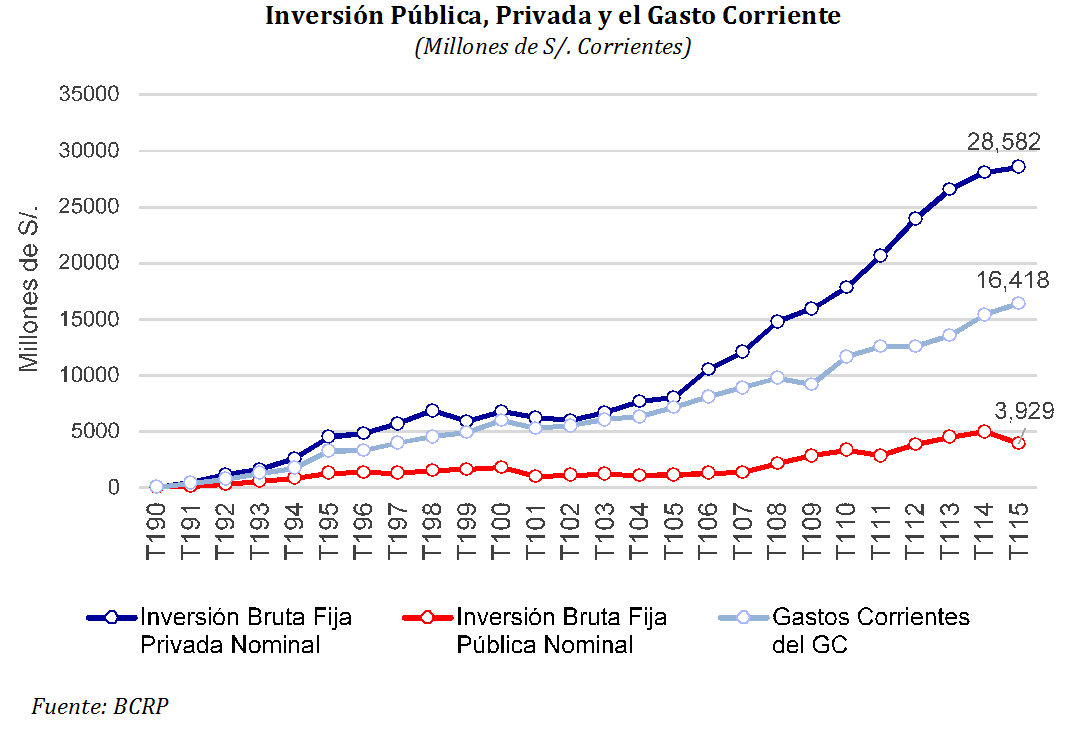

En un determinado momento en el tiempo, los gobiernos siempre tendrán una cantidad limitada de recursos públicos y por lo tanto tienen que elegir la estrategia que debe priorizarse. Algunos se inclinarán por el incremento del gasto corriente, justificando esta estrategia principalmente como parte de una política redistributiva. Este es el caso del presente gobierno que según los resultados ha incrementado el gasto corriente en una proporción significativamente mayor mientras que la inversión pública se ha ido desacelerando. En el siguiente gráfico se puede observar el mayor crecimiento del gasto corriente frente a la inversión pública, evidenciándose que es más fácil incrementar el gasto frente a impulsar inversiones.

El impulso del gasto corriente tiene implicancias positivas sobre el Sector Privado al aumentar la demanda de bienes y servicios, y por lo tanto incrementar el PBI. Sin embargo, como los recursos para elevar el gasto corriente provienen principalmente de la recaudación tributaria –los impuestos a las empresas y personas naturales– entonces el efecto positivo sobre el producto será evidente solo si se utilizan recursos fiscales de periodos anteriores. Por otro lado, la recaudación fiscal puede solventar el incremento del gasto corriente solo hasta que llega a un límite, a partir del cual se necesitará mayores recursos fiscales para financiar el gasto corriente y para equilibrar el presupuesto, y existirá una presión por recaudar mayores impuestos –pues no habrá respaldo para un incremento de la deuda pública y el otro camino es generar inflación-, perjudicando a empresas y personas, reduciendo entonces el efecto de la demanda sobre el PBI.

Este fenómeno explica porque las políticas de expansión del gasto corriente que sacrifican la inversión pública y privada terminan finalmente en un proceso de desaceleración de la economía –que puede incluir procesos inflacionarios–. Cuando un país llega a ese punto, se tienen pocos recursos para la inversión y a la vez se debe reducir el gasto corriente. Debido a que el incremento del gasto corriente se sustenta en incrementos salariales a trabajadores y funcionarios del Estado, y en un aumento del gasto en políticas redistributivas, este es inflexible. Reducir los salarios y/o desactivar parcialmente las políticas redistributivas son medidas con un alto costo político. Debido a esto no es conveniente llegar a situaciones extremas, como los casos brasileño, venezolano, entre otros.

No se pretende sustentar una reducción dramática del gasto corriente o la desactivación de las políticas redistributivas, sino revisar los recursos que se destinan a la inversión pública y al gasto corriente. También es importante establecer que todo gasto corriente no es malo –como no toda inversión es buena–, por lo que es importante revisar la calidad del gasto y de las inversiones. Pero antes veamos el efecto sobre el incremento del PBI al utilizar los mismos recursos fiscales en incrementar el gasto frente a aumentar la inversión.

Un incremento del gasto corriente tendrá un efecto en el crecimiento del producto por la elevación de los ingresos de las familias y personas beneficiadas, que elevarán su consumo, entonces las empresas tienen un mayor mercado por la expansión del gasto. Si bien el efecto es positivo en el corto plazo, dura un tiempo y luego se desvanece como sustento del crecimiento, porque tiene un menor potencial de inducción de inversión de largo plazo. Su efecto principal se da en el mayor uso de la capacidad instalada y el incremento de las importaciones. Solamente si el incremento del gasto corriente es sostenido en el tiempo podría generar mayor inversión, pero esto sucede hasta que se agotan los recursos fiscales derivando en una crisis de demanda y de crecimiento.

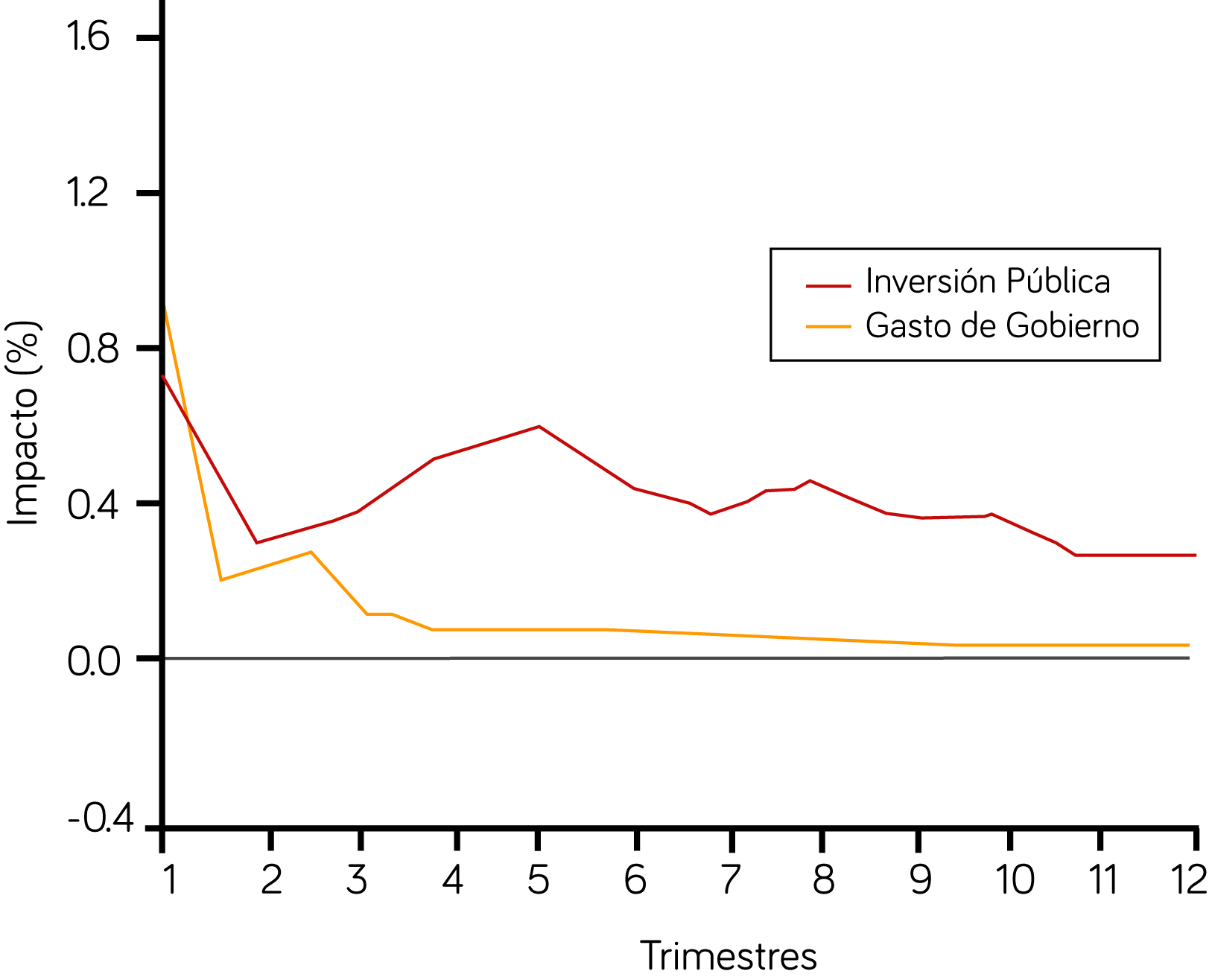

Impactos sobre el PBI

(Comparación entre un shock de Inversión Pública y de Gasto Corriente)

Fuente: Elaboración propia en base a data del BCRP.

En el anterior gráfico podemos observar que el incremento de la inversión pública –APP u Obra Pública– tiene un efecto inicial similar al correspondiente al gasto corriente –igual hay recursos adicionales en las empresas y personas–, sin embargo tiene un efecto positivo y sostenido en el tiempo. Y es que una expansión de la inversión pública conduce recursos a las empresas y familias, las cuáles se benefician del mismo modo que si se hiciera una expansión del gasto. Sin embargo, hay una gran diferencia: ya se canalizó una inversión que tiene un efecto adicional sobre el crecimiento del PBI. Por ejemplo, una carretera servirá para aliviar los costos logísticos del traslado de productos o para el incremento del intercambio de bienes y servicios entre las distintas poblaciones o zonas de influencia de la carretera, entre otros beneficios. Así cada inversión en infraestructura o servicios públicos permitirá ahorros, eficiencias, mejoras de productividad o incremento de la demanda, lo que llevará a un crecimiento sostenido de la economía.

Entonces, si se observa el primer gráfico la relación entre el gasto corriente y la inversión pública parece desproporcionada a favor del primero, habiéndose perdido en este quinquenio la oportunidad de impulsar la inversión privada y pública. Pero hay gasto corriente de calidad que vale la pena impulsar, como Beca 18, el SIS o los gastos en mantenimiento de la infraestructura. Los inconvenientes son los incrementos salariales sin políticas de impulso de la productividad en el sector público, el incremento de personal sin justificación, los gastos sin justificación en general.

No obstante, toda inversión pública no es buena, hay mucha inversión pública pero poca Obra Pública que se pueda percibir como real y beneficiosa. En cambio la calidad de la inversión en APPs ha sido significativamente mayor. Entonces debemos impulsar inversión pública y privada, pero de calidad. En esto también hemos retrocedido en este quinquenio, comprobando la falta de institucionalidad para promover inversión pública –en cantidad y calidad– y privada, cumpliéndose la frase que acuñamos: “recursos económicos que no se invierten se transforman en gasto corriente”.

Sergio Bravo Orellana, Director del FRI ESAN, los invita a seguir su blog y estar atentos a sus próximas publicaciones. Pueden ver más publicaciones de él en su web personal.