:quality(75)/blogs.gestion.pe/herejias-economicas/wp-content/uploads/sites/128/2019/08/herejias-economicas.jpg)

Estructura, panorama tributario y fiscal en América Latina y el Caribe

La OCDE y la CEPAL acaban de publicar sus documentos anuales relativos a la estructura tributaria de las economías de la región para 2019 y el panorama fiscal de América Latina y el Caribe (ALC) para 2020 en tiempos del covid-19. Hay información relevante, a la par de propuestas para mejorar tanto nuestros ingresos tributarios y la política fiscal en general; lo cual sería útil para el futuro gobierno.

Esta información pone en cuestión la autodenominada fortaleza fiscal peruana ya que los niveles de recaudación están claramente por debajo de los estándares regionales y a menos de la mitad de las economías más ricas del mundo. Los grupos de poder económico y mediático solo se enfocan en la mala administración de los recursos, pero insisten equivocadamente en que la recaudación es suficiente.

Para suerte de todos, el titular del MEF, señaló a mediados de semana, que es fundamental mejorar la recaudación para hacer grandes mejoras en el gasto público. Sin embargo, insiste equivocadamente en que esta se podría dar a través del impuesto predial, que sería claramente progresivo; olvidándose de todas las otras posibilidades que existen desde eliminar exoneraciones tributarias y otras que veremos más adelante. Asimismo, subraya en retornar a la supuesta fortaleza fiscal de 2019.

Presión tributaria

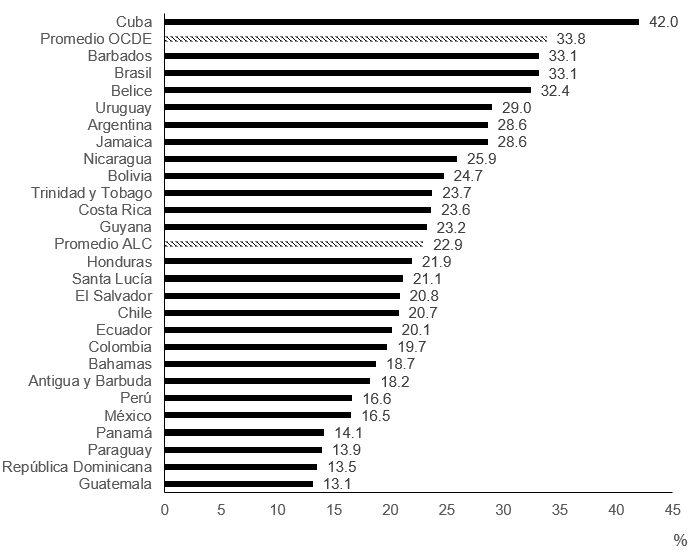

La presión tributaria mide el total de la recaudación tributaria respecto del PBI. En el gráfico 1 se muestran los niveles de las diferentes economías de ALC, el promedio regional y su comparación respecto del estándar de las economías miembros de la OCDE. Los criterios de medición son homogéneos con información al 2019.

No hay sorpresas, el Perú está entre las economías con menor presión tributaria de la región. Solo le ganamos a México, Panamá, Paraguay, República Dominicana y Guatemala. Recaudamos el 16.6% del PBI en los tres niveles de gobierno respecto del 22.9% de ALC y 33.8% con relación al promedio de las economías miembros de la OCDE.

Nos superan en presión tributaria todos nuestros vecinos. Ecuador tiene una presión tributaria de 20.1%, Colombia 19.7%, Brasil 33.1%, Chile 20.7% y Bolivia, muy criticado en estos días, 24.7% con 8.1 puntos porcentuales del producto por encima del Perú. ¿Así como nos van a alcanzar los recursos para atender las necesidades de infraestructura, servicios sociales y otros servicios públicos en el Perú?

Dentro de las economías con mayor presión tributaria de la región están Cuba, Brasil, Argentina, Uruguay y Costa Rica, sin mencionar a Barbados, Belice y Jamaica. Asimismo, la diferencia del Perú respecto del promedio de ALC son 6.3 puntos porcentuales del PBI; lo que implica una brecha de poco menos de US$ 13,000 millones que deberíamos recaudar adicional y anualmente en nuestro país.

Gráfico 1. Presión Tributaria en América Latina y el Caribe 2019 (% del PBI)

Fuente: OCDE, et al (2021).

Fuente: OCDE, et al (2021).

Estructura tributaria

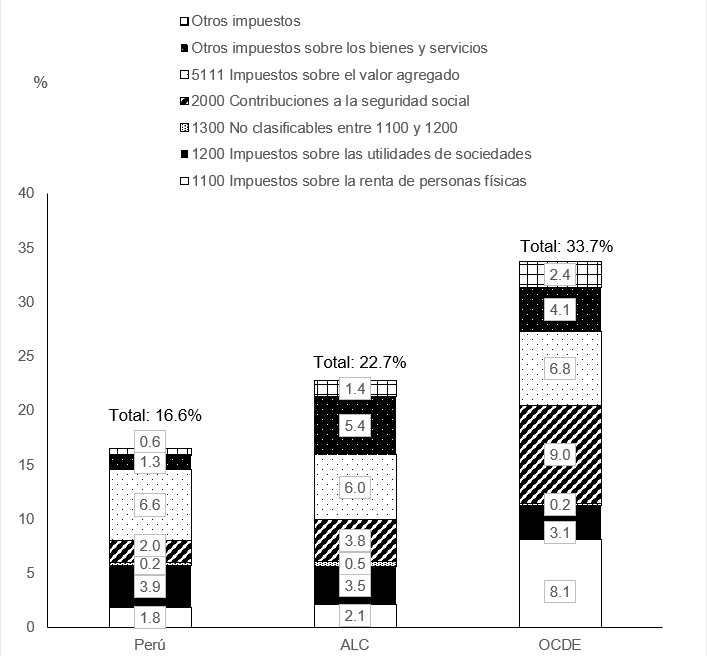

En el gráfico 2 se presenta la estructura tributaria por principales tipos de impuestos para el Perú, ALC y los países miembros de la OCDE en 2019. La recaudación tributaria total se desagrega en la captación por el impuesto a la renta a las personas, a la renta sobre utilidades de las empresas, al valor agregado, contribuciones a la seguridad social, otros a los bienes y servicios, entre los principales. La información comparada en términos del PBI es útil para identificar las brechas entre nuestra economía y las otras.

La precariedad e insuficiencia de los sistemas de seguridad social en el Perú (salud, pensiones y prestaciones sociales principalmente) se observa en la reducida recaudación equivalente al 2% del PBI, respecto de 3.8% de ALC y 8% en los países miembros de la OCDE. También hay una importante brecha con relación a la recaudación por impuesto a la renta de las personas con 1.8% del PBI en el Perú, respecto de 2.1% en ALC y 8% en la OCDE.

El sesgo en nuestro país a favor de los tributos indirectos se aprecia en la recaudación por impuestos al valor agregado (IGV en el Perú) con un 6.6% del producto, 6% en ALC y 6.8% en la OCDE. La salida fácil del IGV ya no funcionaría. Por otra parte, tampoco hay una brecha con respecto al impuesto a la renta a sociedades ya que aquí insistimos más en las empresas que en las personas por la mayor facilidad en la recaudación.

Por último, hay un espacio significativo para mejorar la recaudación en el caso de los impuestos a los bienes y servicios y a los otros donde se incluyen impuestos específicos como los ISC, combustibles, ambientales, regalías y otros. En el Perú estos equivalen al 1.9% del PBI, mientras en ALC ascienden a 6.8% y 6.5% del PBI en los países miembros de la OCDE.

Gráfico 2. Estructura de recaudación del Perú, ALC y miembros de la OCDE (% del PBI)

Fuente: OCDE, et al (2021).

Fuente: OCDE, et al (2021).

Impuestos ambientales

Un tributo ambiental es un impuesto cuya base es una unidad física (o un equivalente de una unidad física) de algo que tiene un probado y específico impacto nocivo sobre el medio ambiente, independientemente de si el impuesto está destinado a cambiar las conductas o se aplica para otro objetivo.

Los ingresos provenientes de la imposición energética (sobre el diésel y la gasolina principalmente) generaron la mayor proporción de los ingresos tributarios relacionados con el medio ambiente en ALC. Los ingresos procedentes de productos relacionados con la energía ascendieron al 0.7% del PBI. La recaudación por impuestos sobre los vehículos motorizados y servicios de transporte ascendió al 0.4% del PBI. Los ingresos procedentes de impuestos aplicados a otras bases relacionadas con el medio ambiente fueron poco significativos.

Los impuestos ambientales del Perú según la OCDE durante 2019 fueron equivalentes a 0.5% del PBI, respecto de 1.2% de ALC y 2.2% de la OCDE. Hay muchos espacios por mejorar. Por ejemplo, en Chile desde 2015 se aplica un impuesto sobre las compras de vehículos a motor, sobre la base de la eficiencia energética y las emisiones de los vehículos. También se aplican tributos a las emisiones de gases efecto invernadero (CO2) y de gases lluvia ácida.

Recursos no renovables

Este concepto comprende la recaudación por la exploración y producción de petróleo y gas natural; y de los productos mineros donde estamos también por debajo de los estándares regionales. Con estas actividades se recaudan impuestos y regalías (ingresos no tributarios) especialmente.

El promedio recaudado por ALC en hidrocarburos fue 2.7% del PBI en 2019, destacando Ecuador con 7.2% del producto, Bolivia con 3.8% y Colombia con el 2.4% del PBI, mientras que el Perú solo fue 0.5%. En el caso de los productos mineros el promedio regional fue 0.4% del producto, con Chile a la cabeza con 1.3%, Bolivia 1.1% y el Perú con 0.6% del PBI. Si se expresa esta recaudación respecto del valor de la producción minera también estaríamos en la cola.

Panorama Fiscal 2020

Según el informe presentado por la CEPAL el crecimiento económico regional en 2021 no logrará compensar la caída observada en la actividad económica en 2020 ni tampoco revertir los aumentos en la pobreza y desigualdad. También se espera que no permitirá recuperar la fuerte pérdida en los niveles de ocupación, siendo las mujeres las más afectadas con un retroceso de 10 años en su participación laboral.

Al mismo tiempo, la persistencia de la pandemia, las asimetrías en la disponibilidad de las vacunas y las incertidumbres sobre su efectividad, junto a ritmos de recuperación económica asincrónicos y divergentes, ponen un manto de incertidumbre sobre la velocidad y sostenibilidad de la recuperación económica, según el organismo regional.

Política anticíclica

Para la CEPAL es importante extender los paquetes de medidas fiscales durante 2021 ante la fragilidad del proceso de recuperación económica y para continuar mitigando los efectos sociales, productivos y económicos negativos de la pandemia. De acuerdo con la Secretaría Ejecutiva se tienen dos grandes desafíos: generar el financiamiento para mantener el gasto púbico frente a la pandemia, y fortalecer la sostenibilidad de una política fiscal expansiva.

Según el informe, ALC fue la región en desarrollo más afectada por la pandemia del covid-19, a la vez que se intensificaron las brechas estructurales en materia de desigualdad, espacio fiscal limitado, baja productividad, informalidad y fragmentación de los sistemas de protección social y salud. Para hacer frente a los efectos sociales y económicos de la pandemia los esfuerzos fiscales anunciados en 2020 representaron 4.6% del PBI en promedio para los países de la región.

Nuevas políticas

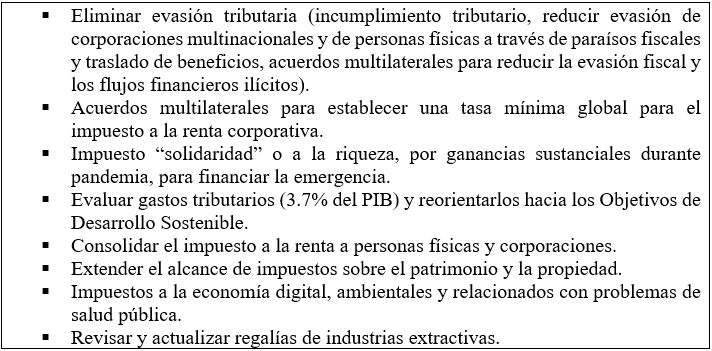

Se plantea fortalecer los ingresos públicos y repensar el gasto público a través de pactos fiscales, sociales y políticos para cerrar las brechas de desigualdad, acciones medioambientales, acceso universal a la salud y la protección social. En términos más concretos en el cuadro 1 se propone eliminar la evasión fiscal, consolidar el impuesto a la renta, aumentar el alcance de los impuestos a la propiedad, el patrimonio y ambientales, impuestos a la economía digital y actualizar regalías a sectores extractivos.

Cuadro 1. Propuestas para mejorar la recaudación tributaria 2021

Fuente: CEPAL (2021).

Fuente: CEPAL (2021).

Por el lado del gasto público hay que repensarlo como instrumento de desarrollo vinculando la emergencia con una reactivación transformadora. Aquí se incluye impulsar la demanda interna; apoyar la oferta a través de las micro, pequeñas y medianas empresas y a sectores clave; priorizar inversiones sostenibles e intensivas en empleo (orientadas a mujeres y jóvenes); incentivos al desarrollo productivo de cara a la revolución digital, la sostenibilidad y la acción climática con tecnologías limpias. Por otra parte, la universalización de los sistemas de protección social, la salud y el cuidado; y el apoyo a la educación que demandará una trayectoria creciente del gasto público.

Impuestos al patrimonio

La CEPAL nos recuerda que antes de la pandemia la Argentina, Colombia y Uruguay aplicaban impuestos al patrimonio. Asimismo, que Argentina ha establecido un impuesto extraordinario al patrimonio personal por encima de US$ 2 millones y Bolivia uno recurrente por encima a los US$ 4.4 millones.

Por otra parte, en Chile existe un proyecto de impuesto extraordinario para patrimonios superiores a US$ 22 millones para financiar los costos de la pandemia; y en EE.UU. hay una propuesta de impuesto anual de 2% a patrimonios netos, entre US$ 50 millones y US$ 1,000 millones, con una sobretasa de 1% (tasa total 3%) a patrimonios mayores a US$ 1,000 millones. Hay mucho espacio tributario en el Perú antes de pensar en afectar a los sectores medios y populares con impuestos prediales.