:quality(75)/blogs.gestion.pe/herejias-economicas/wp-content/uploads/sites/128/2019/08/herejias-economicas.jpg)

China-Perú: ¿una relación comercial y de inversiones del siglo XIX?

En marzo de este año se cumplió diez años de la entrada en vigor del Tratado de Libre Comercio (TLC) entre China y el Perú; y actualmente se está renegociando. Ese país es ahora nuestro primer socio comercial y sus inversiones aquí ascienden a US$ 24,000 millones; sin embargo, el 96.4% de los productos de exportación del Perú a la China son bienes tradicionales donde solo el cobre es el 72.2% del total, otros productos mineros 13.5% y los productos pesqueros el 11.3%. Nuestro producto estrella, los agropecuarios no tradicionales, fueron apenas el 1.1% de las exportaciones. A la par el 75% de la inversión China se ubica en sectores extractivos como los hidrocarburos, minería y pesquería.

Asimismo, no solo hay grandes asimetrías estadísticas entre nuestras economías; sino que China tiene un marco regulatorio avanzado y políticas proactivas respecto de las que tenemos en el Perú. Nuestra relación comercial y de inversiones parece insertada en el siglo XIX más que en el XXI. Aquí nos falta planeamiento estratégico, política industrial y de diversificación productiva, aprovechamiento integral de la inversión extranjera y de una política comercial estratégica, entre otras.

Asimetrías a la vista

La economía china tiene el segundo lugar a nivel mundial en cuanto al PBI en dólares corrientes; sin embargo, en términos de paridad de poder adquisitivo ya superó a los EE.UU. En 2018 fue entre 55 y 61 veces más grande que el Perú. Por otra parte, llama la atención de que a pesar de sus casi 1,400 millones de habitantes tiene un producto per cápita de US$ 16,182 superior 1.3 veces al peruano de US$ 12,793 en paridad de poder adquisitivo a precios de 2011. También hay que recordar que nuestro país tiene el 0.25% de las exportaciones mundiales, frente a China con el 12.8%. En 2018 la inversión representó el 44% del PBI en China mientras que en el Perú fue el 22% (Banco Mundial, 2020).

La flexibilidad de la economía china se observa claramente en su estructura productiva y exportadora. En 2018 la industria manufacturera representó el 29% del PBI, mientras que en el Perú es de solo el 13%. Asimismo, dentro de esta destaca la fabricación de maquinaria y equipo de transporte, y de productos químicos que representaron 25% y 11% del producto, mientras que en el Perú son 7% y 8% respectivamente.

Por otra parte, en el caso de la estructura exportadora de China esta ha ido cambiando en el tiempo hacia los productos más dinámicos en el comercio internacional (de mayor elasticidad ingreso). En el Perú, salvo algunos productos, se mantiene la misma estructura de hace décadas y hasta de dos siglos atrás. En 1990 las exportaciones de textiles y confecciones fueron el 30% de las exportaciones chinas. Treinta años después son menos del 10%, mientras que las maquinarias y equipo son el 45% de las exportaciones y antes eran menos del 10%.

TLC poco útil

Hay mucha mitología en torno al TLC entre Perú y China, y de los otros que ha suscrito nuestro país. Nuestras exportaciones hacia China son básicamente de productos mineros, hidrocarburos y pesqueros; las materias primas de siempre. Asimismo, en adición a los productos agropecuarios no tradicionales por US$ 152 millones en 2018, se exportan productos textiles por apenas de US$ 58 millones, los químicos con US$ 30 millones y US$ 2 millones del sector metal mecánico. Muy pocos productos de mayor procesamiento de las materias primas y de contenido tecnológico.

En el caso de las exportaciones de China al Perú el 42.9% son bienes de capital, donde destacan los equipos de telecomunicaciones y maquinaria. El siguiente 28.3% son bienes intermedios donde hay productos de hierro y acero, productos textiles (hilados y telas) y plásticos primarios. Los bienes de consumo no duradero y duradero son el 28.8% del total, donde se ubican los vehículos automotores, las motocicletas y los televisores; pero también hay prendas de vestir y calzado por US$ 496 y 237 millones respectivamente; que posiblemente se pudieron producir en nuestro país.

Hay que reconocer que, a diferencia de otros TLC, en este tenemos un saldo superavitario por nuestras abundantes exportaciones de materias primas; sin embargo, nuestro supuesto éxito es superado por otras economías de la región que no han firmado un acuerdo comercial con China. En el cuadro 1 se observa que mientras las exportaciones del Perú a China se han multiplicado 27 veces entre el año 2000 y 2018, las de Brasil, Colombia y Costa Rica lo hicieron en 48, 184 y 75 veces; aún las de Uruguay sin TLC con China crecieron 25 veces en el mismo periodo de tiempo. Por otro lado, en el caso de las exportaciones de China al Perú se rompieron todos los records, ya que estas aumentaron en 56 veces; por encima de las otras economías. El TLC ha sido muy útil a China.

Cuadro 1. Exportaciones de economías seleccionadas hacia China (millones de US$)

Fuente: Elaboración propia con base en UN-Comtrade (2019).

Colombia no ha firmado un TLC con China y parece que no le interesa hacerlo por los peligros de la apertura para su producción local. Negocian por tema. En el caso de Chile se acaba de concretar la renegociación de su TLC; pero a pesar de esto ellos manifiestan periódicamente su interés por determinadas actividades específicas. En la última declaración conjunta de abril de 2019 vigente hasta 2022 ambas partes acordaron impulsar la cooperación en las áreas de altas tecnologías, astronomía, innovación en sectores productivos e intercambios entre instituciones académicas. Asimismo, fue muy importante para Chile el tema de la electromovilidad, donde se están sustituyendo autobuses diésel por eléctricos de origen chino; en tecnología 5G, que es la que va a permitir ciudades inteligentes. La inversión en minería y en otros sectores extractivos ya no es relevante, a diferencia de lo que ocurre en el Perú.

Planeamiento estratégico clave

Mientras el Centro Nacional de Planeamiento Estratégico (CEPLAN) del Perú es totalmente irrelevante y marginal en la estructura del gobierno; la Comisión Nacional de Desarrollo y Reforma (NDRC) es una institución clave para el Estado y la Sociedad china. El plan quinquenal vigente es el 13° que corresponde al periodo 2016-2020. En el Perú el último aprobado formalmente fue el Plan Estratégico de Desarrollo Nacional al 2021 (PEDN) a inicios de 2011. Ninguna de las otras versiones posteriores fue aprobada legalmente.

El PEDN se queda en las generalidades; en el plan quinquenal chino se establecen sectores prioritarios como las manufacturas avanzadas, nuevas tecnologías, conservación de la energía y protección del medio ambiente, servicios e investigación conjunta para regiones específicas de la China. Asimismo, se señala que se apoyará a las empresas para aumentar la inversión en el exterior e integrarlas mejor a las cadenas globales de producción; se propone establecer centros de producción en el extranjero a la par que se construyen plataformas de servicios financieros y de información para la inversión china en el exterior. También se ayudará a empresas asociadas para que desarrollen clusters industriales adecuados a las condiciones locales, aunque con énfasis en las economías desarrolladas (Alarco, Linares y Salazar, 2019).

Política industrial y cambiaria

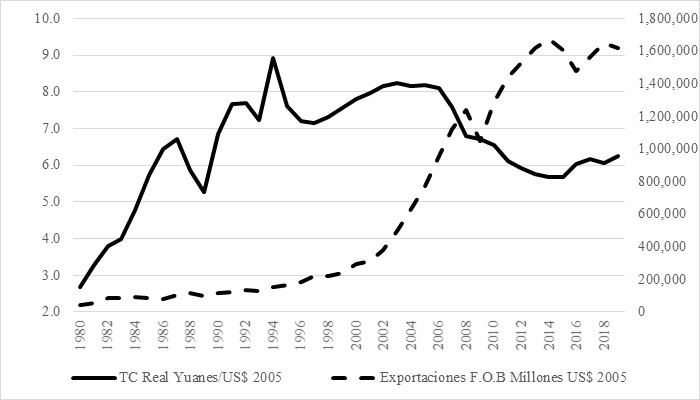

China tuvo claro que la primera política industrial es la cambiaria. Supo hacer una buena combinación de los planes con las señales de mercado, en particular el manejo de la paridad cambiaria. Entre 1980 y el 2000 depreció significativamente el Yuan en términos reales, de forma de promover una reorientación al exterior a la par que protegía los sectores internos con el tipo de cambio, la protección arancelaria y para arancelaria.

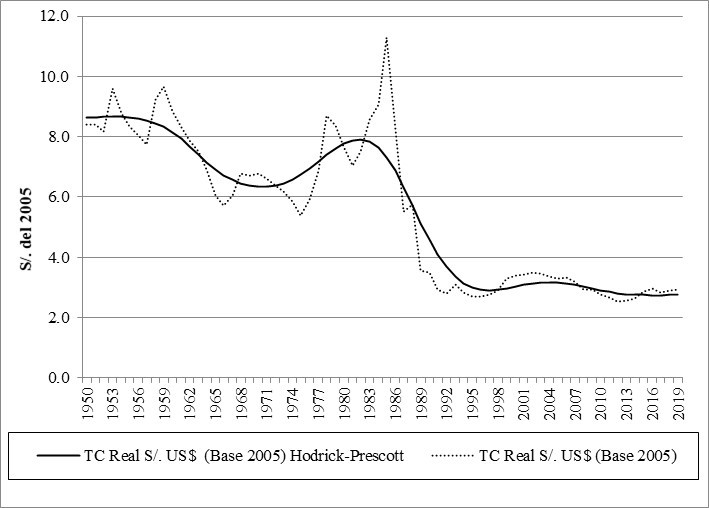

De acuerdo al gráfico 1 tampoco mantuvo esta política de manera permanente. La posterior apreciación cambiaria se contrarrestó inicialmente con la reducción de los impuestos a las exportaciones; pero sin afectarlas ya que previamente se había ganado competitividad en los mercados internacionales. En los últimos años recurrió a la depreciación real de la moneda sin generar mayor inflación interna. Esta dinámica es totalmente opuesta a la peruana donde se tendió a apreciar la moneda nacional, sin crear los incentivos suficientes a las exportaciones no tradicionales y promover mayores importaciones que afectaron negativamente al aparato productivo (ver gráfico 2).

Para la restructuración y crecimiento de la China se utilizó un conjunto amplio y heterodoxo de instrumentos de política, no siempre ordenados, a nivel meta, macro, intermedias y microeconómicas. Entre las herramientas estándar destacó una vasta inversión en infraestructura y conectividad; abundante mano de obra calificada y disciplinada y mucha inversión en ciencia, tecnología e innovación. Entre lo no estándar mucho apoyo a las actividades productivas desde los diferentes niveles de gobierno, pero minimizando los sectoriales sujetos a sanciones en la Organización Mundial del Comercio (OMC). El impulso a la autosuficiencia alimentaria y energética para reducir el componente importado, la regulación poblacional y a las migraciones internas; aprovechar la dualidad de su economía (intervenida y liberalizada) y una política comercial estratégica, entre otras.

Gráfico 1. Tipo de cambio real Yuan/US$ y exportaciones FOB Chinas 1980-2019

Fuente: Banco Mundial (2020) y FMI (2020).

Gráfico 2. Tipo de cambio real S/. por US$ 1950-2019 (base 2005)

Fuente: FMI (2020).

IED optimizada

En el Perú la inversión extranjera directa (IED) no requiere ni autorización ni registro obligatorio; no existen criterios sectoriales o regionales. En China en cambio existe un catálogo de sectores que se revisa periódicamente. Los proyectos se clasifican entre los que se alienta la inversión o en una “lista negativa” en que se restringe o prohíbe la IED. En todos los casos el registro es obligatorio. Se alienta la IED en los sectores y regiones priorizadas por el plan quinquenal.

La IED que suponga inversiones en empresas chinas podría estar sujeta a exámenes de seguridad nacional. Los proyectos con inversión extranjera están sujetos a aprobación o a inscripción en un registro. La aprobación requiere el examen del proyecto de inversión y tienen que cumplirse varias condiciones, incluida la posibilidad de Join Ventures y alguna transferencia de conocimientos. Hay limitaciones a la inversión en determinados productos mineros; redes de transmisión y distribución eléctrica; sector financiero; servicios jurídicos y de contabilidad (OMC, 2019).

La IED china en el Perú, principalmente a través de empresas intermediarias radicadas paraísos fiscales, es la segunda en importancia en América Latina después del Brasil. El 75% de la inversión se localiza en actividades exportadoras tradicionales cuyo mercado de destino principal es la China. Hay también inversiones en el sector eléctrico, sector financiero, comunicaciones y servicios.

Algo más

China no es el modelo ideal, ya que también hay problemas serios; tampoco se puede replicar a otras economías ya que este responde a circunstancias particulares. Sin embargo, nos recuerda la importancia de tener rumbo, establecer las políticas y señales de mercado para convertir las metas en realidades. Hay que aprovechar nuestros recursos naturales de manera sostenible y con el consenso social necesario, pero esto no es un fin en sí mismo, sino simplemente un medio. La diversificación productiva y exportadora es la clave del siglo XXI.