:quality(75)/blogs.gestion.pe/economia-aplicada/wp-content/uploads/sites/112/2017/03/Juan-Mendoza.jpg)

El freno de Thorne (por Juan Mendoza)

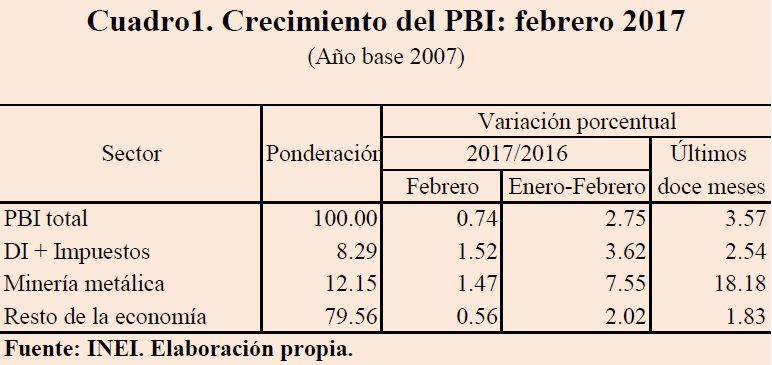

No hay duda que la economía peruana se encamina hacia una menor senda de expansión. El anémico crecimiento de febrero de 0.74% es una clara señal de debilidad en la actividad económica. El PBI desestacionalizado ha alcanzado un punto muerto. Es alta la probabilidad de que el crecimiento de marzo haya sido negativo debido a El Niño. Si la contracción de marzo fuera -2%, entonces el crecimiento del primer trimestre del año sería de 1.1%. Incluso si el PBI de marzo no cae, la expansión de enero a marzo sería 1.8%.

Hay tres razones esenciales que explican el menor crecimiento hasta febrero: la menor contribución de la minería, la caída en la inversión privada, y la equivocada política fiscal.

Minería

La minería, renovado motor del crecimiento desde el 2015, muestra señales de enfriamiento. El crecimiento anualizado de la minería fue 18% en febrero. Esta es, por supuesto, una tasa alta pero que está por debajo del 23% de expansión anualizada que registró el sector entre mayo y noviembre del año pasado. Nuevas operaciones cupríferas, como Toromocho, la ampliación de Cerro Verde, y las Bambas, han venido contribuyendo entre 1.5 a 2 puntos porcentuales a la tasa global de crecimiento en los últimos dos años. Las malas noticias son que la producción de cobre se estabilizará en los siguientes doce meses, en que es razonable esperar un crecimiento de 15%, menos de la mitad de la vertiginosa alza de 40% durante el 2016.

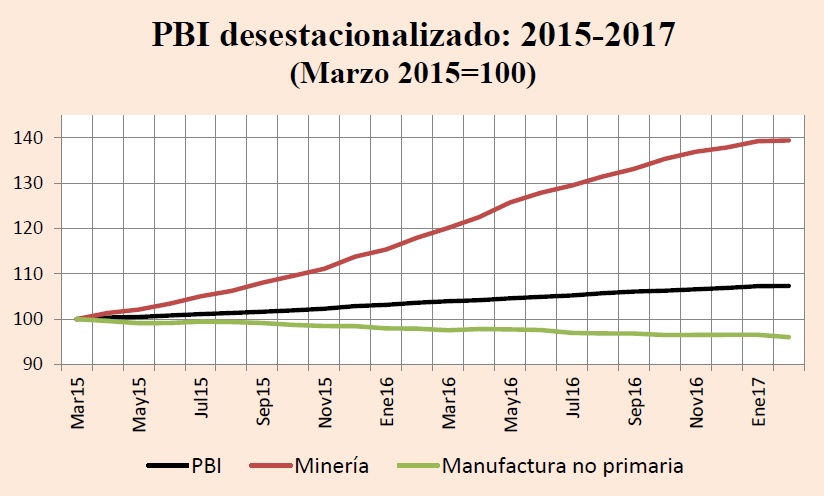

Y es que la economía no minera crece mucho menos que la minera. De acuerdo con el Cuadro 1, la economía no minera solamente ha crecido 1.8% en términos anuales hasta febrero. Peor aún, el Gráfico 1 nos dice que la manufactura no primaria y la construcción, vinculadas a la demanda doméstica, están en franca caída de -1.9% y -4.2% en el último año. El carácter dicotómico de la economía está reflejado en el Gráfico 2, en que aprecia la evolución del PBI desestacionalizado total, minero y de la manufactura no primaria desde marzo de 2015. Los datos sugieren que, cuando el impulso minero se pierda, la economía debería converger a una tasa de crecimiento cercana al 2%.

Gráfico 1

Fuente: INEI. Elaboración propia.

Gráfico 2

Fuente: INEI. Elaboración propia

Inversión privada

¿Qué está detrás de la lenta evolución de la demanda agregada doméstica? La respuesta es la pertinaz caída en la inversión privada, que no ha dejado de retroceder desde el primer trimestre de 2014. El coeficiente de inversión total sobre el PBI se ha reducido desde un máximo de 26.5 en el 2013 a 22.8 el 2016. Hay, a su vez, tres factores fundamentales que explican la menor inversión privada: la caída en los términos de intercambio, la reducción en el crecimiento del PBI, y la caída en la inversión pública. Con Valeria Morales hemos calculado que variaciones rezagadas en estos tres factores explican el 85% de la variación en la inversión privada.

La intuición económica de por qué los términos de intercambio afectan la inversión privada es clara: un precio relativo más alto de los exportables estimula mayor inversión minera. Asimismo, ello implica que una caída importante en la inversión privada tiene un origen externo frente al cual nada se puede hacer pues somos tomadores de precios en el mercado mundial. Es también sencillo entender por qué un menor crecimiento del PBI rezagado llevaría a menor inversión: aumenta la probabilidad de una expansión futura más lenta de la demanda.

Política fiscal

Sin embargo, la equivocada política fiscal desde el 2014 ha sido el tercer factor que explica la reducción en la inversión privada, y en el crecimiento. Esta política fiscal ha tenido dos ejes: a) reformas tributarias que han reducido tasas impositivas, y b) contracción en la inversión pública. En efecto, la inversión pública en el 2014 y 2015 cayó a tasas mayores que la inversión privada lo cual fue un grueso error conceptual de política económica. En el último tramo del gobierno de Humala el sector público exacerbó al ciclo económico al reducir la inversión pública justo cuando caía la inversión privada. Al mismo tiempo, la reducción en los ingresos fiscales, consecuencia de las reformas tributarias, fue tan aguda que llevó a un incremento en el déficit fiscal.

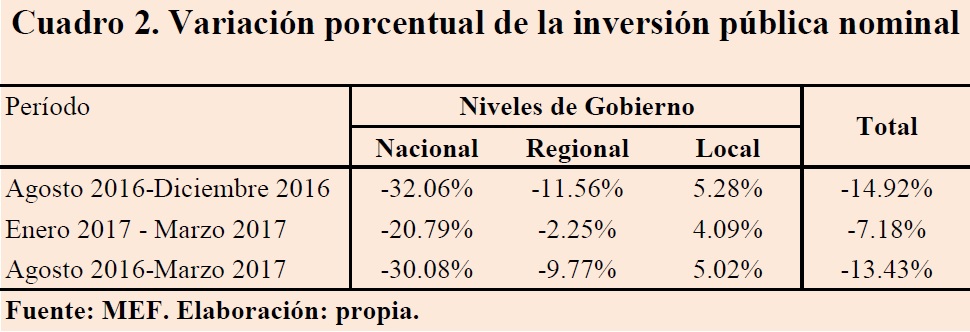

La política fiscal del ministro Thorne ha repetido, corregida y aumentada, la misma política del ex ministro Segura. La inversión pública se contrajo en más de 15%, en términos reales, en el último trimestre del año pasado. Peor aún, los datos nos dicen que el ajustón fiscal ha continuado en el primer trimestre del 2017. De acuerdo con el Cuadro 2, la variación nominal en la inversión pública entre enero y marzo ha sido de -7%. En términos acumulados, entre agosto de 2016 y marzo del 2017, la inversión pública nominal se ha contraído en -13%. Y la caída en la inversión pública es mayor a nivel del gobierno nacional. Así, en el primer trimestre del 2017 la inversión pública del gobierno nacional se ha reducido en casi 21%.

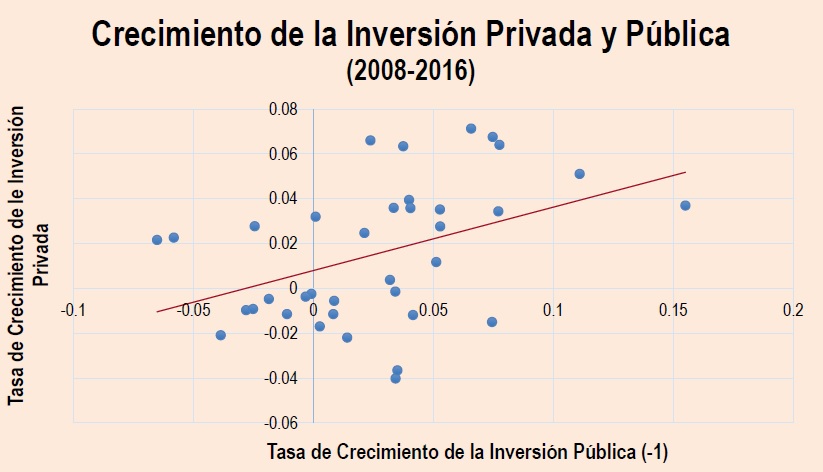

El Gráfico 3 ilustra la estrecha dependencia entre la variación de la inversión privada y la variación rezagada en la inversión pública. Se puede inferir, utilizando datos trimestrales desde 2008, que cada 10% de reducción en la inversión pública lleva a una contracción de 2% en la inversión privada.

Gráfico 3

Fuente: INEI. Elaboración propia.

Crecimiento

Las perspectivas de crecimiento para el segundo trimestre son todavía menos halagüeñas debido al desastre de El Niño. La destrucción de parte del stock de capital reducirá el PBI potencial, los mayores costos de transporte aletargarán la actividad económica y los ingresos fiscales, se complicará todavía más la ejecución de la inversión pública, y habrá incremento en la morosidad, para no mencionar el riesgo de epidemias.

Urge un cambio radical en la política económica. Se necesita, en el plazo más breve, una vigorosa expansión tanto del gasto corriente como de la inversión pública para evitar, o aminorar, la contracción en el consumo e inversión del sector privado. Lo mejor sería desandar la reforma tributaria de este año pues hay un claro riesgo de caída en los ingresos estructurales a partir del 2018. Y si no hay ingresos mañana será harto complicado que el sector público pueda seguir expandiéndose sin mantener el déficit fiscal a raya. También se requiere una estrategia para lidiar con Odebrecht y empresas similares para que las concesiones e inversiones no se paralicen.

La política monetaria debería acompañar a la política fiscal reduciendo la tasa de referencia. Finalmente, habría que asegurar amplias líneas de financiamiento para asimilar el aumento en la cartera pesada en el Norte. En una emergencia, como la presente, la prioridad es minimizar el riesgo de una crisis financiera que detendría todavía más la actividad económica.

De no haber un pronto cambio en la conducción macroeconómica el crecimiento del segundo trimestre, y del 2017, será inferior al 2%.

Lima, Abril 2017, Juan Mendoza.

Publicado en Gestión, Perspectivas Económicas, con el título “El freno de Thorne: la economía en el segundo trimestre”, 24-Abr-2017.