:quality(75)/blogs.gestion.pe/economia-aplicada/wp-content/uploads/sites/112/2017/03/Juan-Mendoza.jpg)

La inversión privada (por Juan Mendoza)

Será crucial para volver a crecer rápidamente evitar la caída en la inversión privada. Menos inversión hoy significa menor crecimiento mañana. Pero ¿cuáles son los determinantes de la inversión privada? Y ¿cuánto puede influenciar la política económica sobre ella?

Recordemos que ha estado pasando con la inversión privada que representa el 80% de la inversión total. La inversión privada cayó -2.1% y -4.4% en el 2014 y 2015. Y la reducción en la inversión parece continuar en este año pues, de acuerdo al Banco Central, la inversión privada se contrajo -0.4% en el primer trimestre. Asimismo, se estima que la inversión minera será al menos 30% inferior en el 2016.

La teoría económica sugiere que la inversión privada depende de los términos de intercambio y de la velocidad de expansión de la actividad económica. Mayores términos de intercambio, al representar un cambio en el precio relativo de exportar en comparación a importar, estimulan la inversión doméstica. Por otro lado, un crecimiento más rápido del producto aumenta la inversión pues las empresas anticipan un mayor tamaño de mercado.

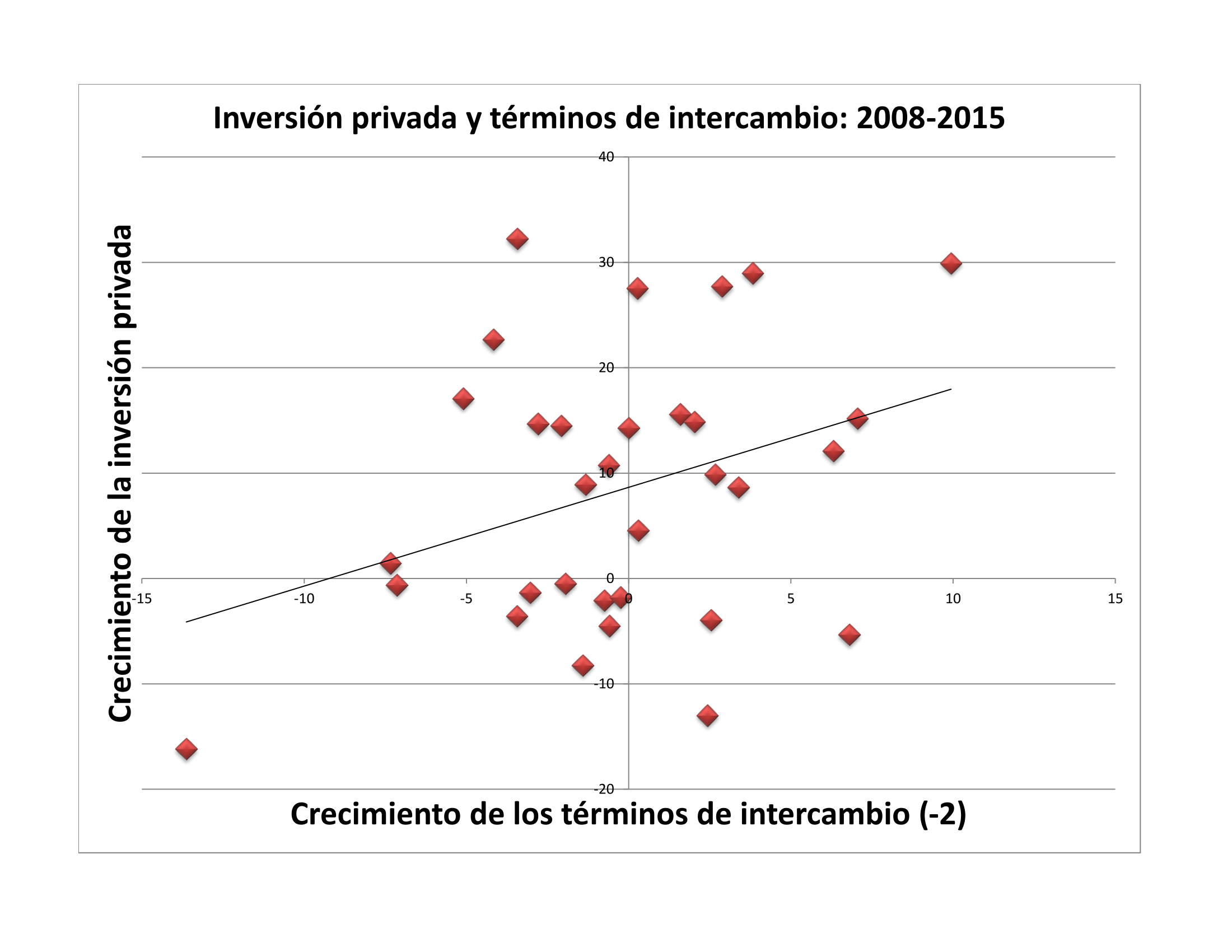

Los gráficos 1 y 2 presentan el crecimiento trimestral de la inversión privada entre el 2008 y el 2015 como función del crecimiento de los términos de intercambio rezagado en dos trimestres y del crecimiento del PBI rezagado en un trimestre. En ambos casos se aprecia un claro impacto positivo de los términos de intercambio y del crecimiento sobre la inversión del sector privado.

Para confirmar las relaciones que sugieren los gráficos he estimado una sencilla regresión en que la variable dependiente es el crecimiento trimestral de la inversión privada y las independientes son las variaciones en los términos de intercambio y en el producto. El cuadro 1 presenta los resultados de la estimación. El R-cuadrado de la regresión es 0.78. Ambas variables independientes son significativas al 99% de confianza.

Cuadro 1. Inversión privada, términos de intercambio y crecimiento del PBI: 2008-2015.

Variable dependiente: Crecimiento trimestral de la inversión privada.

Variables independientes (t-estadísticos entre paréntesis):

- Constante: -9.77 (-4.38).

- Crecimiento de los términos de intercambio (-2): 1.1 (4.61).

- Crecimiento del PBI (-1): 3.33 (9.50).

R-cuadrado: 0.78.

F-estadístico: 52.76.

Muestra: 2008-2015.

Obs: 32.

Nota: Todos los datos son variaciones porcentuales respecto al mismo trimestre del año anterior. La variación de los términos de intercambio está rezagada dos trimestres, y la del PBI un trimestre.

Fuente: BCRP.

Elaboración propia.

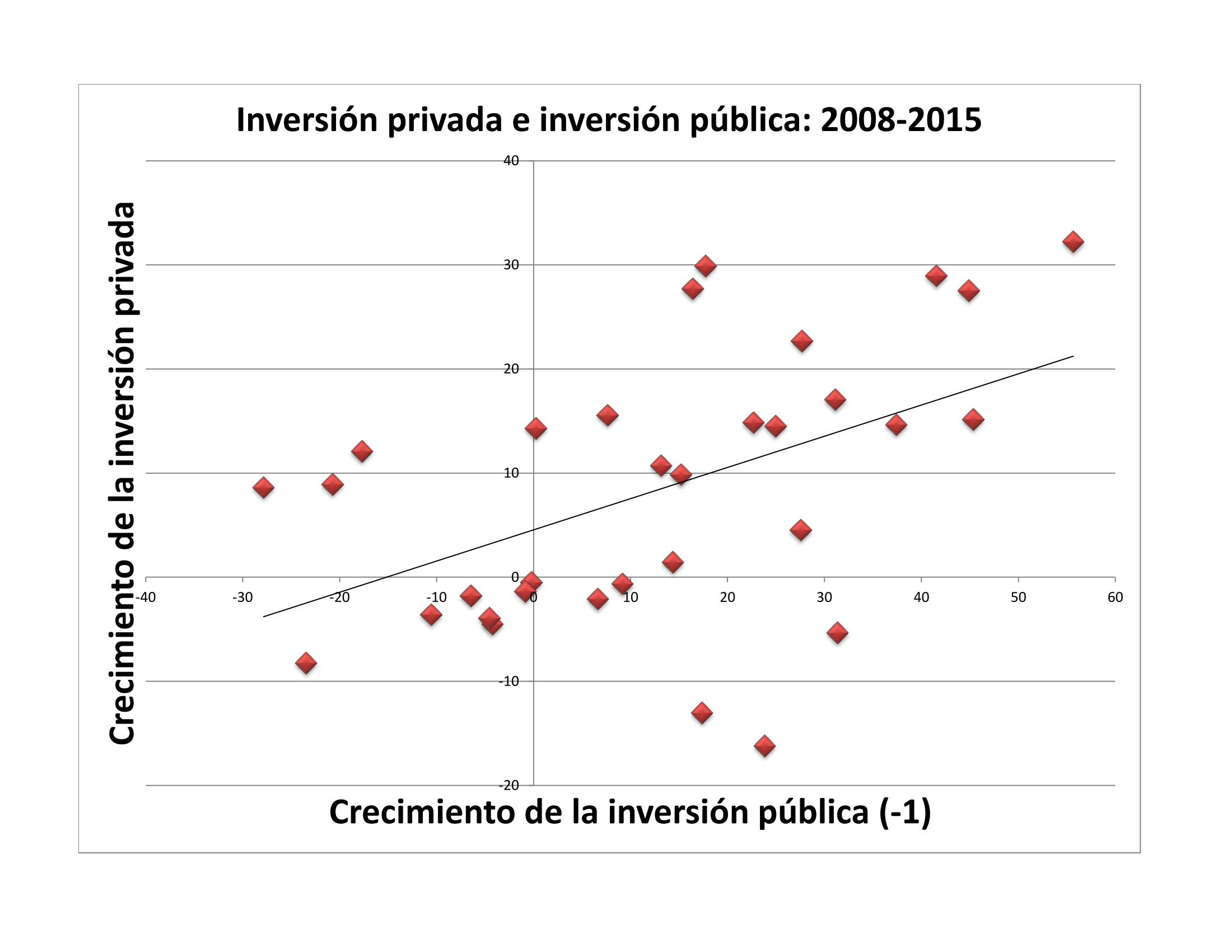

¿Cuál es el impacto de la inversión pública sobre la inversión privada? El gráfico 3 sugiere que hay una relación positiva entre la variación de la inversión pública, rezagada un trimestre, y la variación en la inversión privada. En efecto, al estimar la ecuación de regresión, cuyos resultados se presentan en el cuadro 2, constatamos que la variación en la inversión pública es significativa al 99% de confianza. El R-cuadrado de esta ecuación de regresión es 0.84.

Cuadro 2. Inversión privada e inversión pública: 2008-2015.

Variable dependiente: Crecimiento trimestral de la inversión privada.

Variables independientes (t-estadísticos en paréntesis):

- Constante: -9.88 (-5.06).

- Crecimiento de los términos de intercambio (-2): 1.11 (5.27).

- Crecimiento del PBI (-1): 2.99 (9.18).

- Crecimiento inversión pública (-1): 0.15 (3.15)

R-cuadrado: 0.84.

F-estadístico: 49.29.

Muestra: 2008-2015.

Obs: 32.

Nota: Todos los datos son variaciones porcentuales respecto al mismo trimestre del año anterior. La variación de los términos de intercambio está rezagada dos trimestres, y las del PBI y la inversión pública un trimestre.

Fuente: BCRP.

Elaboración propia.

En una economía pequeña y abierta como la peruana el incremento en la inversión pública no tiene un efecto desdeñable sobre la tasa de interés. Por lo tanto, mayor inversión pública no origina “crowding-out” o reducción de la inversión privada. Más bien, en nuestro país, mayores niveles de inversión pública dinamizan la construcción y las economías regionales. Además, es muy probable que el efecto multiplicador de la inversión pública sobre el nivel de actividad económica sea significativamente mayor que el del gasto público.

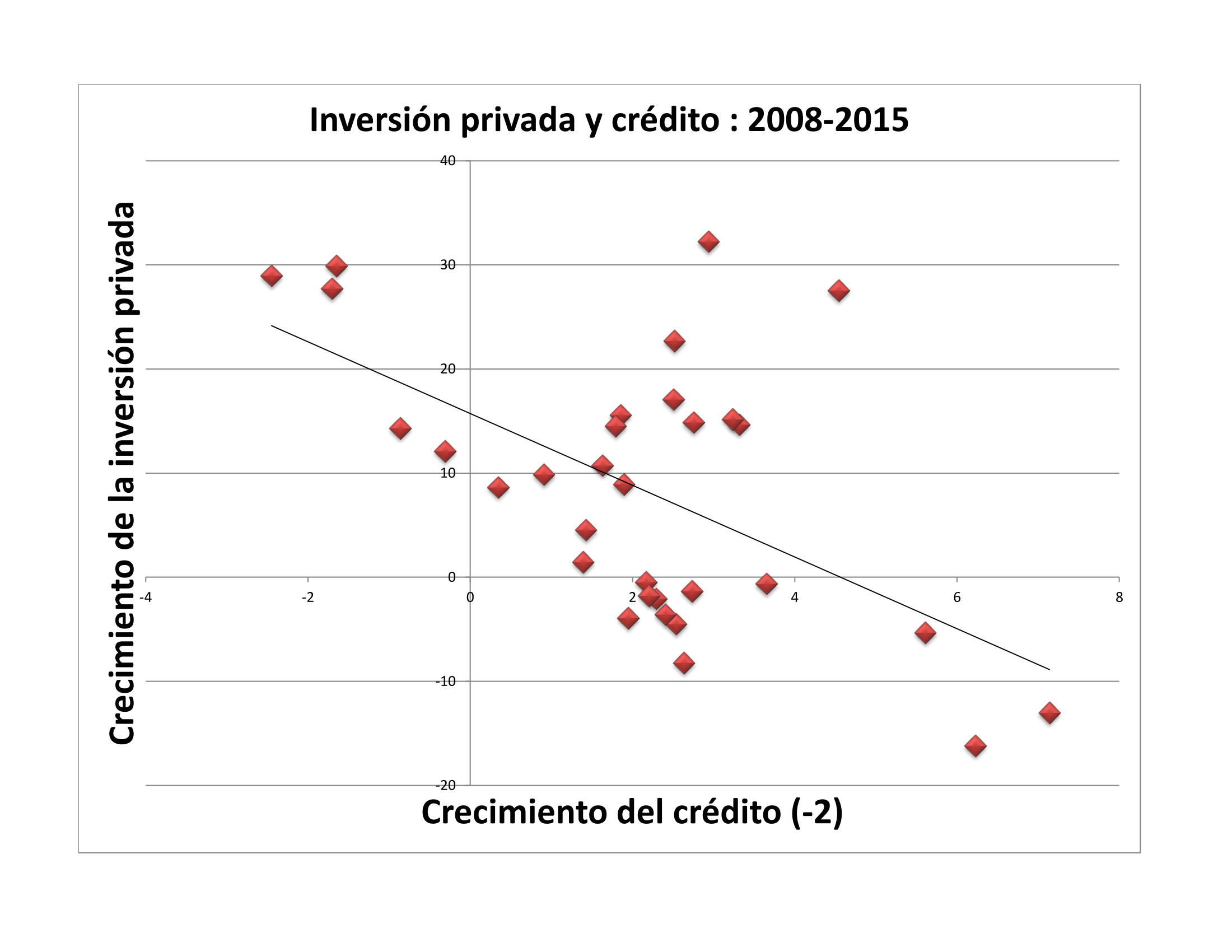

¿Cuál es la importancia de la política monetaria en estimular la inversión privada? El gráfico 4 parecería decirnos que el efecto es más bien negativo. En el gráfico 4 la variación de la inversión privada depende negativamente del crecimiento en el crédito al sector privado con dos trimestres de rezago. El impacto negativo del crédito sobre la inversión privada se confirma en la regresión que presenta el cuadro 3. En este cuadro se aprecia que el crédito reduce la inversión al 99% de confianza.

Cuadro 3. Inversión privada y crecimiento del crédito: 2008-2015.

Variable dependiente: Crecimiento trimestral de la inversión privada.

Variables independientes (t-estadísticos entre paréntesis):

- Constante: -4.04 (-1.29).

- Crecimiento de los términos de intercambio (-2): 0.82 (3.50).

- Crecimiento del PBI (-1): 2.35 (5.71).

- Crecimiento de la inversión pública (-1): 0.22 (4.07)

- Crecimiento del crédito (-2): -1.50 (-2.28)

R-cuadrado: 0.87.

F-estadístico: 43.85.

Muestra: 2008-2015.

Obs: 32.

Nota: Todos los datos son variaciones porcentuales respecto al mismo trimestre del año anterior. Las variaciones de los términos de intercambio y del crédito al sector privado están rezagadas dos trimestres, y las del PBI y la inversión pública un trimestre.

Fuente: BCRP.

Elaboración propia.

Una posible racionalización de la regresión del cuadro 3 es que el crédito tiene efectos asimétricos sobre la inversión. En particular, es un hecho estilizado que una rápida contracción del crédito (una situación de “credit-crunch”) tiene como consecuencia una disminución en la inversión, tal y como sucede en una crisis financiera. Sin embargo, cuando el crédito crece con rapidez, tal y como lo ha hecho en los últimos años, el crédito dejaría de incrementar la inversión privada. Más bien, la abundancia de crédito podría conspirar en contra de la inversión privada al estimular el consumo.

Las regresiones que he presentado sin duda pueden mejorarse. Se puede tomar rezagos distintos para las variables independientes y escoger otros períodos de muestra. Pero dudo mucho que los ejercicios de robustez y los análisis de sensibilidad cambien las conclusiones cualitativas.

Los datos sugieren que la inversión privada depende positivamente de los términos de intercambio y del crecimiento pasado del PBI. Asimismo, la inversión pública dinamiza la inversión privada lo cual tiene implicancias sobre la estrategia fiscal del nuevo gobierno. Finalmente, la política monetaria no estimula la inversión privada sino que más bien la podría estar reduciendo.

Juan Mendoza, 31 de julio de 2016.