:quality(75)/blogs.gestion.pe/dialogo-a-fondo/wp-content/uploads/sites/105/2019/08/6-blog-dialogo-a-fondo.jpg)

Un gran avance en el fortalecimiento de la inclusión financiera

Los economistas están prestando cada vez más atención al vínculo entre la inclusión financiera —es decir, un acceso más amplio a servicios financieros más generalizados— y el desarrollo económico. En un nuevo estudio, examinamos más de cerca el impacto preciso de la inclusión financiera en la economía de un país y las políticas que mejor la promueven.

El nuevo marco presentado en nuestro estudio nos permite identificar obstáculos a la inclusión financiera y comprobar qué efecto tendría su eliminación en el producto de un país y el nivel de desigualdad imperante. La razón es que cuanto mejor sepamos qué impide la inclusión financiera, mejor podremos formular políticas para estimularla.

Una de nuestras determinaciones es que la falta de inclusión financiera contribuye a una persistente desigualdad del ingreso y a una desaceleración del crecimiento.

Por qué es importante la inclusión financiera

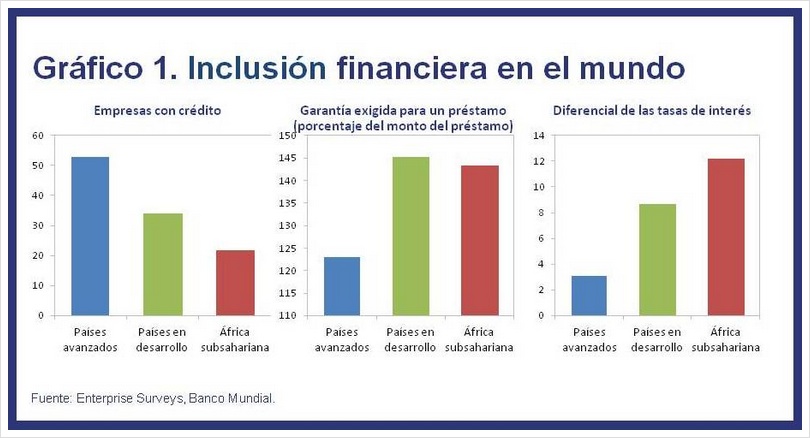

Existen, a nivel mundial, grandes lagunas en el acceso al financiamiento. Un poco más de la mitad (58%) de las empresas de los países en desarrollo y apenas una quinta parte de las empresas de los países de bajo ingreso tienen acceso al crédito bancario (gráfico 1). Las empresas —sobre todo las pequeñas y medianas— siguen enfrentando obstáculos que les impiden un mayor acceso al financiamiento, como los costos elevados, las distancias que recorrer y los trámites engorrosos. Las limitaciones del crédito, las elevadas garantías exigidas y las altas tasas de interés también impiden su crecimiento.

Como detalla nuestro estudio reciente (así como una monografía del National Bureau of Economic Research), esto significa que los particulares deben echar mano a sus limitados ahorros para establecer un emprendimiento. Una vez establecidas, estas incipientes empresas suelen depender del autofinanciamiento para poder invertir. Esto, a su vez, limita el tamaño global de la empresa, su capacidad para innovar y su productividad.

Examen de casos nacionales

Para analizar la mejor manera de ampliar la inclusión financiera, aplicamos nuestro marco a tres países de bajo ingreso: Kenya, Mozambique y Uganda. Hicimos lo propio con tres países de mercados emergentes: Egipto, Malasia y Filipinas. Estas son nuestras conclusiones:

• Es crucial desenmarañar las trabas a la inclusión financiera. Encontramos en estos países obstáculos pertinentes a la inclusión financiera y evaluamos el impacto que tendría suavizar las restricciones al producto y la desigualdad. La conclusión es que el impacto de las políticas de inclusión financiera depende realmente de las características específicas de cada país.

Por ejemplo, en Uganda el producto responde mejor a la adopción de garantías menos estrictas, que son la restricción más fuerte en el país. Por el contrario, los altos costos de participación para lograr acceso a los servicios financieros son un gran obstáculo en Malasia. Por ende, comprender los factores concretos que bloquean la inclusión financiera es crítico para poder adaptar a cada país el asesoramiento en materia de políticas.

• La inclusión financiera no necesariamente produce más igualdad de inmediato. Determinamos que la inclusión financiera sin duda produce un aumento del producto, aunque el impacto en la desigualdad medida en términos relativos (dispersión del ingreso) varía. Por ejemplo, el abaratamiento del acceso a los servicios financieros reduce la desigualdad del ingreso porque las empresas que estaban excluidas del sistema financiero pueden obtener crédito y los trabajadores cobran más.

Sin embargo, suavizar los requisitos en términos de garantías al comienzo puede agravar la desigualdad. A medida que las empresas acaudaladas invierten tomando crédito con menos garantías, pueden apalancarse más e incrementar la producción y las utilidades. Pero como los bancos exigen menos garantías, la inclusión financiera termina beneficiando más a los agentes relativamente más pobres, lo cual reduce la desigualdad.

• Las consecuencias distributivas pueden ser marcadas. Las consecuencias del aumento de la inclusión financiera pueden ser desiguales. Nuestros resultados indican que la política más eficaz para ampliar el acceso al financiamiento —abaratar la participación en el sistema financiero— beneficia a los pobres, pero que las empresas acaudaladas pueden verse perjudicadas en cierta medida como resultado del aumento de las tasas de interés y los salarios.

Determinamos, por el contrario, que las políticas centradas en la profundidad financiera — por ejemplo, suavizar las exigencias en materia de garantías— favorecen a las empresas productivas. Pero estas políticas también pueden imponer pérdidas a las empresas menos productivas, así como a las que generan una baja demanda de crédito, independientemente de que se hayan adoptado o no políticas de inclusión financiera.

Implicaciones para la formulación de políticas

Como vemos en estos seis estudios, no hay una fórmula universal para estimular la inclusión financiera. Un primer paso fundamental consiste en crear marcos jurídicos, regulatorios e institucionales adecuados y un ambiente de información propicio.

Al gobierno le toca jugar un papel central para derribar los obstáculos a la inclusión financiera, adoptando leyes que protejan los derechos de los propietarios y los acreedores y velando por su cumplimiento. También puede fijar normas de divulgación y transparencia, y promover sistemas de intercambio de información crediticia y registros de garantías. Fundamentalmente, debe educar y proteger al consumidor.

Los gobiernos también podrían estudiar políticas que eximan de engorrosos trámites, permitir las operaciones con bancos corresponsales, y permitir el pago electrónico en sus cuentas bancarias. Todas estas medidas contribuirían a expandir el acceso de las empresas al financiamiento. Adoptándolas, podrían lograr grandes avances hacia la inclusión financiera, la reducción de la desigualdad y el estímulo del crecimiento.

El estudio continúa

En vista del creciente reconocimiento de la importancia de la inclusión financiera, estamos aplicando este marco a otros países de mercados emergentes y de bajo ingreso. Hemos concluido o tenemos en marcha más de 20 estudios, incluidos los casos de Colombia, Costa Rica, El Salvador, Guatemala, Honduras, India, Nicaragua, Nigeria, Paraguay, Panamá, Perú, Uruguay, la Comunidad Económica de los Estados de África Central y la República Democrática del Congo, Nigeria y Zambia.