:quality(75)/blogs.gestion.pe/deregresoalobasico/wp-content/uploads/sites/33/2019/08/PAUL.png)

La Tasa de Referencia: Significado, efectividad e implicancias

Permítame, amable lector, salir momentáneamente de los tópicos financieros que habitualmente toco en este blog, para tratar un tema que siempre me llamó la atención como economista que soy y que tiene que ver con determinar cuán efectiva son las variaciones de la tasa de referencia (TR) en el comportamiento de la economía peruana. A continuación desarrollo algunas ideas y tomando investigaciones del propio ente emisor trato de bosquejar una respuesta a esta interrogante.

Partamos diciendo que la tasa de referencia (TR) es un instrumento de política monetaria utilizada por los Bancos Centrales (BC) para regular la cantidad de dinero en la economía. Mayor o menor masa monetaria en poder de familias y empresas tiene efectos en el nivel de actividad económica, la tasa de inflación y el precio del dólar.

Siendo, como su nombre lo indica, una tasa de referencia, el sistema financiero en su conjunto la toma como guía para ajustar hacia arriba o abajo, en primera instancia, las tasas que se cobran entre instituciones financieras y, posteriormente, las que cobran o pagan a sus clientes. Si la TR sube entonces se incrementarán las tasas activas (y también las pasivas) lo que hará más costoso prestarse y, por consiguiente, la menor cantidad de dinero en la economía, producto de los menores fondos prestados, disminuirá el consumo de las familias y la inversión de las firmas. La situación contraria, disminución de la TR, desemboca, en el límite, en una mayor cantidad de dinero que ingresa a la economía, vía préstamos a familias y empresas que a su vez dinamizan el consumo y la inversión.

Mayor consumo e inversión (y lo opuesto) tienen efectos directos en el crecimiento de la economía. La idea que subyace al empleo de la TR por parte de los BC es que siendo primariamente un mecanismo de control de la inflación, y no olvidemos que la principal razón de ser de estas instituciones es defender la estabilidad monetaria, también sirve como incentivo para hacer crecer (o decrecer) la actividad económica del país con su correlato en la inflación y el tipo de cambio.

Una vez entendida la teoría, es momento de preguntarnos si su aplicación es efectiva. Antes vale la pena profundizar en el mecanismo de transmisión. En una primera etapa, los movimientos de la TR afectan a la tasa interbancaria, la tasa a la cual se prestan los bancos, que a su vez influye sobre las tasas de los instrumentos que el BC y el Tesoro utilizan para inyectar o retirar liquidez. En una segunda etapa, las tasas de interés activas y pasivas se ven afectadas. Sin embargo, el proceso de transmisión no es tan limpio como puede sugerir la descripción arriba efectuada. De hecho, existen fricciones que tienen relación directa con la estructura e imperfecciones del mercado financiero, las características propias de las instituciones financieras y, por último, la percepción de riesgo y las condiciones de liquidez del mercado.

Escasa competencia entre instituciones financieras, un mercado de valores negociables de incipiente desarrollo o un mercado de capitales poco profundo afectan el mecanismo de transmisión. Adicionalmente a los problemas derivados de la estructura de mercado, las imperfecciones de este también presentan obstáculos para que los movimientos de la TR se reflejen “limpiamente” en las tasas de mercado, aspectos tales como el riesgo moral (prestatarios impulsando proyectos más riesgosos) o de selección adversa (bancos que no incrementan sus tasas por miedo a atraer clientes con un perfil de riesgo más elevado) deben tenerse en cuenta. Las características de las instituciones financieras también juegan un rol importante en las fricciones encontradas: bancos pequeños renuentes a incrementar sus tasas debido al impacto que tendrían entre sus clientes y en la futura originación de operaciones o instituciones financieras con índices de morosidad elevados que se mostrarían renuentes a elevar sus tasas por el temor del impacto en su cartera o bancos con gran cantidad de clientes corporativos, tampoco tendrían incentivos en elevar sus tasas debido a consideraciones de relación y/o fidelización con este tipo de clientes. Por último, escenarios macroeconómicos en donde la tasa de interés presenta volatilidad origina incertidumbre en las tasas de corto plazo lo que debilita el proceso de transmisión asimismo entornos con alta inflación potencian el proceso, debido a la presteza con que los bancos ajustan sus tasas.

Mediciones de la efectividad de la TR en la estructura de tasas de interés en el sistema financiero peruano entre los años 1995-2009, demuestran que si bien el proceso de transmisión no es completo, este se ha ido incrementando en forma apreciable para el período analizado. Entre febrero 2001 y mayo de 2009, reducciones de 100 puntos básicos (pbs) en la tasa interbancaria han disminuido en 56 pbs la tasa de préstamos a 360 días y en 46 pbs la tasa de depósitos de ahorro frente a 11 y 4 pbs respectivamente en el período abril 1995-enero 2001. Similar situación se experimenta en la duración media, que mide en cuánto tiempo se registra el impacto máximo del cambio de la TR en el resto de tasas. Para las mismas tasas observadas la duración media es de 2.1 y 3.1 meses respectivamente.

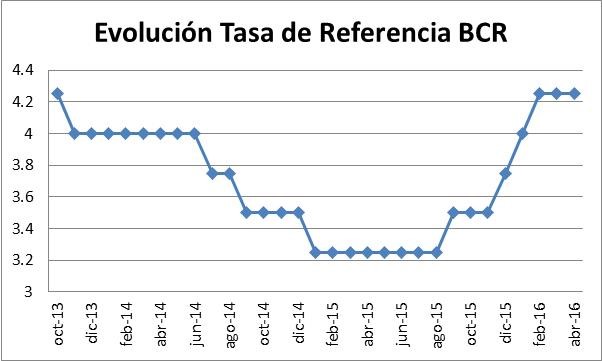

Delineados los fundamentos de su aplicación y su efectividad, toca ahora revisar la evolución de la TR local en los últimos 30 meses (oct.2013 a abr.2016) El gráfico que se presenta a continuación permite visualizar su comportamiento:

Destacan nítidamente dos grandes fases: la primera que va desde octubre 2013 a enero 2015 muestra continuas reducciones en la TR. Por el contrario desde agosto del 2015 hasta la fecha la tendencia ha sido creciente. El comportamiento observado es consecuencia y reflejo de las principales preocupaciones del ente emisor: para el primer período la debilidad del crecimiento de la economía impulso al BC a reducir la TR en 100 pbs, llevándola de 4.25% a 3.25%. Esta medida conjuntamente con la reducción de la tasa de encaje en MN apuntaba a impulsar el consumo y la inversión. El segundo período, que se inicia en el mes de setiembre 2015 esta signado por expectativas de inflación al alza exacerbadas por la tendencia devaluatoria de la moneda local lo que llevó el ente emisor a ajustar hacia arriba la TR, subiéndola en 100 pbs, manteniéndola en 4.25% desde el mes de febrero. La lógica de esta medida apunta, obviamente, a restringir la cantidad de dinero en la economía con el fin de reducir el consumo y la inversión vía un menor crédito bancario.

Las decisiones futuras que el BC tome sobre la TR descansarán en el análisis fino que se haga sobre las perspectivas de la economía peruana. Sin embargo, hoy por hoy la principal preocupación del ente emisor está centrada en el control de la inflación (Así lo ha declarado explícitamente el ente emisor “…a su vez, reiteró que se encuentra atento a la proyección de la inflación y sus determinantes para considerar, de ser necesario, ajustes adicionales en la tasa de referencia que conduzca la inflación al rango meta”, Reporte de Inflación (marzo 2016) por lo que, de seguir estando fuera del rango meta se pueden esperar nuevos incrementos en el futuro.

En la próxima entrega regresaremos al apasionante mundo de las Finanzas y seguiremos desarrollando las teorías que sustentan el uso de la deuda dentro de la estructura de capital de una empresa.

Aviso parroquial:

Full disclosure: esta entrega fue publicada en una versión condensada en la Revista Capitales del mes de junio de este año.

El proceso de transmisión y la efectividad de la TR en las tasas de interés locales se basan en el artículo “Efecto de las decisiones de política monetaria sobre las tasas de los bancos comerciales”, Donita Rodriguez, revista Moneda 141, setiembre 2009.

Twitter: @finance