:quality(75)/blogs.gestion.pe/deregresoalobasico/wp-content/uploads/sites/33/2019/08/PAUL.png)

LA SEGUNDA PROPOSICIÓN MODIGLIANI MILLER EN UN MUNDO SIN IMPUESTOS

En la entrega anterior demostramos que, en un entorno en donde no hay impuestos, la primera proposición de Modigliani Miller (M&M), indica que el valor de una empresa desapalancada (VU) , es igual al valor de una empresa apalancada (VL).

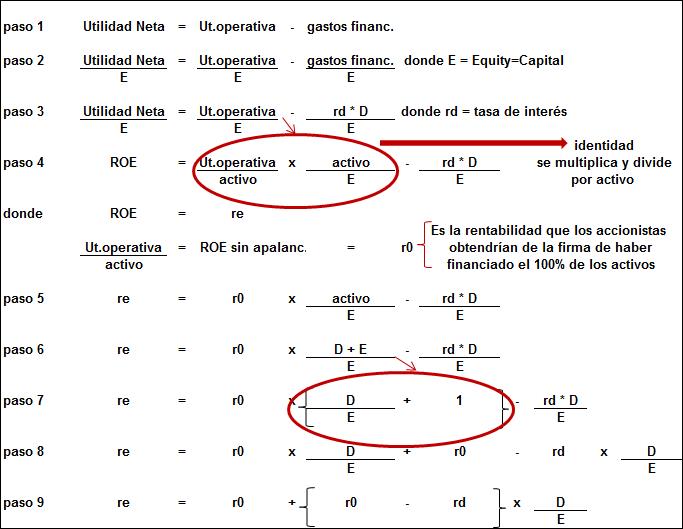

La 2da. Proposición (M&M), por su parte, declara que ante la presencia de deuda, el ROE de los accionistas, se incrementa de manera proporcional al apalancamiento en el que incurre la firma.

Si bien esto pueda parecer intuitivo, la demostración se la presento a continuación y consta de 9 pasos, recuerde que estamos en un mundo sin impuestos:

Esta ecuación, en términos simples, nos dice que, en una empresa apalancada, lo que reciben los accionistas parte de una base mínima (lo que obtendrían como rentabilidad de haber financiado, por cuenta propia, todos los activos de la firma), esto es r0, más una prima que está compuesta por el diferencial de esa rentabilidad con respecto a lo que cobran los bancos (rd), amplificado por el apalancamiento de la empresa (D/E). En corto, mientras más apalancada sea la empresa, mayor será la tasa de rentabilidad que los accionistas obtienen. Como ya se mencionó, intuitivamente, eso tiene sentido puesto que, uno: A mayor apalancamiento, mayor riesgo y, por lo tanto, mayor será la rentabilidad exigida; y, dos. El apalancamiento, hace que el accionista, financie una cantidad menor de los activos del negocio; pero, proporcionalmente, reciba más de la rentabilidad que arroja la firma.

Por último, existe un corolario: en un mundo sin impuestos, sea cual sea el nivel de apalancamiento de la empresa, el WACC siempre será el mismo y equivalente a la tasa de rentabilidad de una firma no apalancada (r0). En el gráfico siguiente, se apreciará mejor lo enunciado líneas arriba:

A nivel de resumen, en el cuadro siguiente, se presenta las principales conclusiones a las que arriban M&M en un mundo sin impuestos, en relación a la estructura de capital de la firma:

En la próxima entrega desarrollaré un caso de aplicación.

Avisos parroquiales:

Full disclosure: esta entrega y las que escribiré sobre estructura de capital, están basadas en el libro Finanzas Corporativas de S. Ross. A mi juicio, uno de los mejores libros sobre finanzas.

Twitter: @finance_rules