:quality(75)/blogs.gestion.pe/brujula-de-gestion-empresarial/wp-content/uploads/sites/135/2024/07/WhatsApp-Image-2024-07-25-at-5.02.32-PM.jpeg)

El desafío de los riesgos de fraude en las organizaciones

El cambio de actitud y visión organizacional frente al fraude ya no es una opción sino una gran responsabilidad empresarial que emprender. Sin embargo, hoy en día, muchas empresas no son lo suficientemente proactivas frente a la inversión que este tipo de acciones requiere y solo toman conciencia cuando se encuentran ante una situación delicada que compromete su estabilidad y el futuro de sus trabajadores y accionistas.

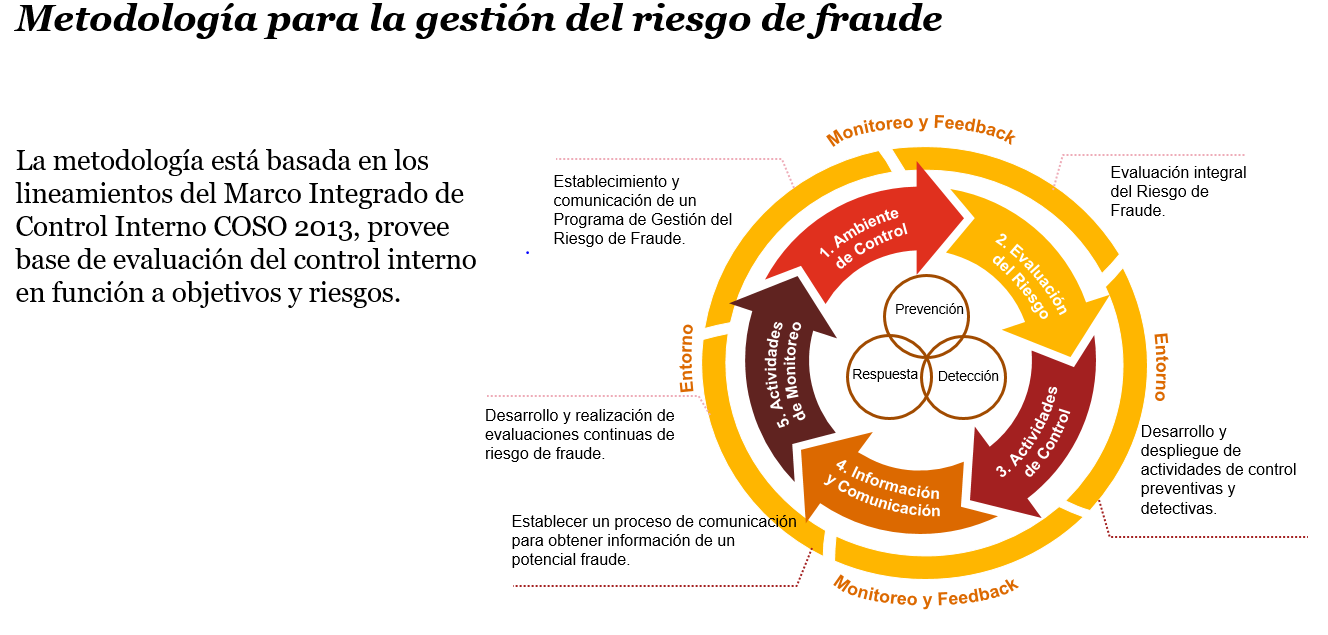

Así, uno de los pilares que sustentan la implementación de un adecuado gobierno corporativo es la determinación de una adecuada administración de los riesgos. En ese sentido, el marco de referencia de control interno emitido por la entidad COSO 2013, vigente a partir del 15 diciembre de 2014, presenta 17 principios, agrupados en 5 lineamientos específicos para la administración de riesgos de fraude. Estos implican un ambiente de control, la evaluación de riesgos, actividades de control, la generación de información y comunicación; y el monitoreo de las funciones. No obstante, para una aplicación correcta de los mismos, todos los componentes dentro de la organización deben operar alineada e integralmente.

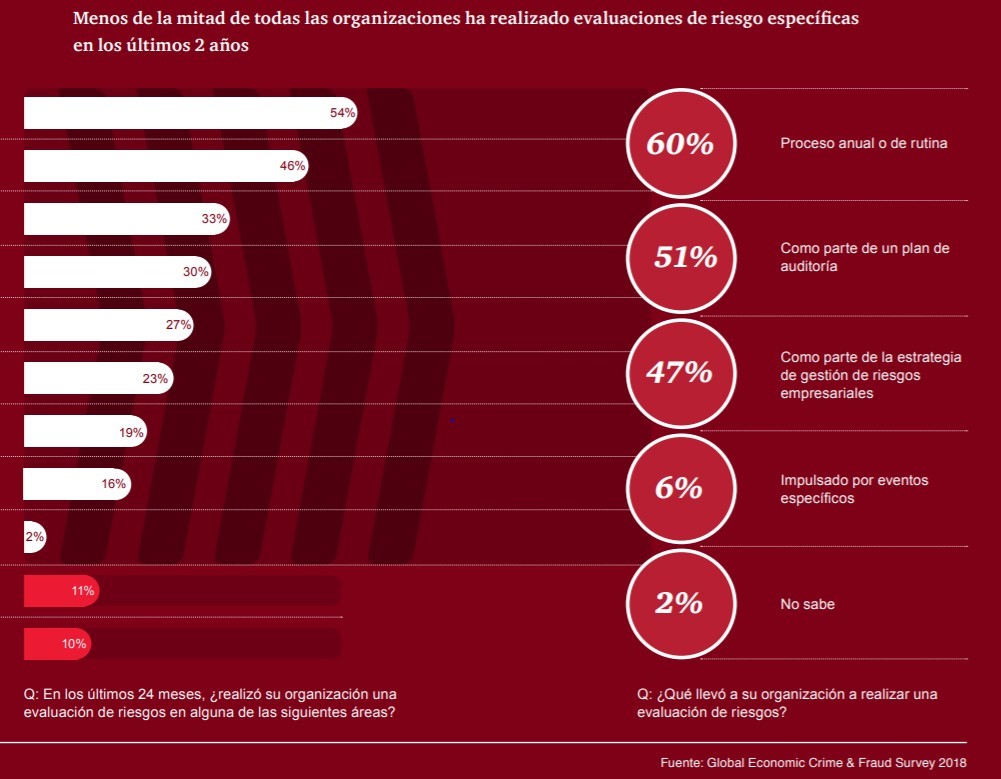

Es crucial que se administre este tema como urgente, considerando que, de acuerdo con la última Encuesta Global sobre Delitos Económicos realizada por PwC, los crímenes económicos son un problema mundial que crece cada año. Si a esto le sumamos que las autoridades locales no cuentan con los recursos adecuados para investigar los delitos de este tipo, la responsabilidad de hacer algo frente a ellos recae en las organizaciones. Sin duda, es un aspecto a considerar, ya que las pérdidas por situaciones de este tipo, que pueden ir desde un soborno hasta un cibercrimen, son significativas.

Otro aspecto relevante que las empresas deben tener en cuenta es que los riesgos de fraude pueden presentarse en cualquier actividad dentro de sus procesos y su cadena de valor. En respuesta a ello, se necesita una nueva perspectiva y una reestructuración de los métodos de evaluación de riesgo de fraude, como parte del proceso de mejora continua del sistema de control interno. Esta nueva estructura debe estar orientada a:

- Lograr una ventaja competitiva en países e industrias de mayor riesgo

- Reducir la exposición a sanciones penales y civiles

- Proteger la reputación de la alta gerencia y los miembros del directorio

Instituciones especializadas como PwC han desarrollado metodologías para la gestión de riesgos de fraude que permiten mitigar todos los riesgos posibles de las actividades diarias, incluyendo aquellas que corresponden a la alta gerencia y los directorios, quienes sin duda deben jugar un rol relevante en la implementación de cualquier plan de prevención.

Finalmente, los actuales sucesos mediáticos locales regionales y globales han logrado que los actuales empresarios sean más conscientes y sensibles con respecto al impacto de los riesgos organizacionales que no son administrados y actualizados oportuna y adecuadamente, recordando a Albert Einstein: “Lo importante es no dejar de hacerse preguntas”.