:quality(75)/blogs.gestion.pe/brujula-de-gestion-empresarial/wp-content/uploads/sites/135/2024/07/WhatsApp-Image-2024-07-25-at-5.02.32-PM.jpeg)

Detectando fraudes a través del análisis de datos

Como es de suponer, lamentablemente los delitos económicos están aumentando año tras año, habiéndose incrementado significativamente la cantidad de fraudes detectados en el mundo empresarial, al punto que podemos encontrar ciertas organizaciones que aún no son conscientes de haber sido víctimas de estos ataques que vulneran a sus negocios. No obstante, un fraude puede generar grandes pérdidas a una empresa y, más grave aún, dañar su reputación. ¿Cómo se puede, entonces, identificar fraudes para poder trabajar en planes de acción que los prevengan?

Antes de analizar las tendencias de los eventos de fraude en la actualidad, primero es necesario revisar ciertos conceptos. Este tipo de delito se refiere a cualquier alteración deliberada de la verdad – o encubrimiento de un hecho material- que genera beneficio para alguien, a la vez que perjudica a otro. Además, los fraudes pueden ser cometidos de manera interna o externa.

En el primer caso, un empleado o alguien cercano a la compañía utiliza de forma indebida los recursos o activos de la empresa para obtener un beneficio personal. Según la Encuesta Global de Crimen Económico y Fraude de PwC, en un 52% de casos, el delito es de origen interno y el 24% de las veces, es cometido por alguien perteneciente a la Alta Gerencia.

En el segundo caso, sin embargo, el fraude se produce cuando personas ajenas a la empresa “traicionan” a los propietarios o empleados en beneficio propio, causando un daño financiero y reputacional. Sin embargo, ¿qué lleva a una persona a cometer este tipo de acto?

Actualmente, el 53% de compañías latinoamericanas indica haber sido víctima de fraude en los últimos 2 años; evidenciando un crecimiento significativo, ya que en el 2016 sólo un 28% manifestó haberlo experimentado.

Sin embargo, la cifra podría ser aún mayor. Por un lado, las organizaciones emplean diversos medios para detectar los eventos de fraude; entre ellos los controles corporativos, utilizados por el 52% de los encuestados, donde destacan la auditoría interna, gestión de riesgos de fraude, monitoreo de actividades sospechosas, análisis de datos y rotación de personal, entre otros. Pero, ¿qué sucede con aquellas empresas que no los identifican? De acuerdo con el mismo estudio, un 64% de encuestados afirma que las pérdidas causadas podrían alcanzar el millón de dólares de Norteamérica.

Modos de detección de fraude

Contrario a lo que indica la cifra, solo un 54% ha realizado una evaluación de riesgos de fraude en los últimos 2 años. Como consecuencia, el 44% de encuestados, invertirá más recursos para combatir este delito en los próximos años, destinando una parte al análisis de datos.

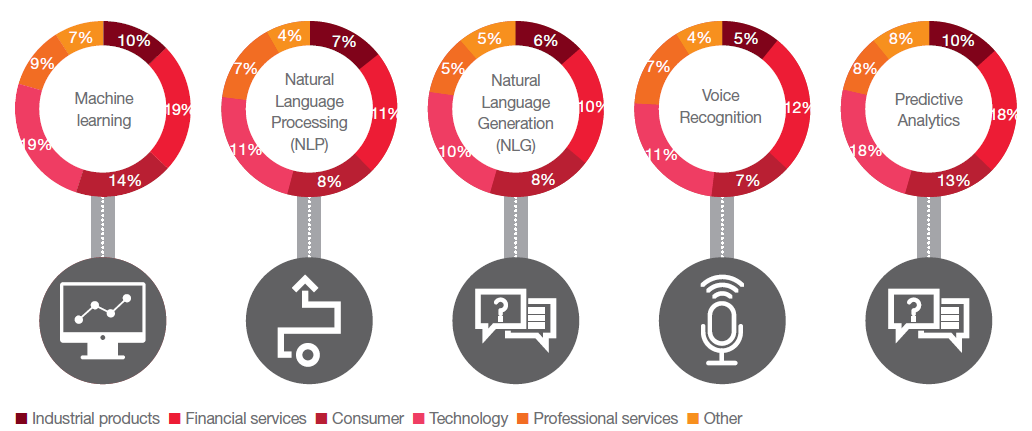

De manera complementaria, actualmente las organizaciones tienen acceso a una gran cantidad de tecnologías sofisticadas con las que pueden defenderse contra el fraude, enfocándose en el monitoreo, análisis de data, aprendizaje (casuística propia y de terceros) y predicción del comportamiento humano. Éstas incluyen el aprendizaje automático (machine learning), análisis predictivo y otras técnicas de inteligencia artificial. Asimismo, para aprovechar esta tecnología, las empresas están contratando científicos de datos, adquiriendo un software especializado e implantando monitoreo continuo sobre puntos de riesgo -comunicaciones, transacciones-, entre otros.

Uso de tecnologías emergentes y el análisis de datos avanzado por industria para la detección de fraude

El análisis de datos trae consigo beneficios en las investigaciones de fraude, tales como:

- Flexibilidad en la generación de pistas de auditoría.

- Visión integral de los datos a través de la unión de diversas fuentes de información.

- Flexibilidad en el alcance y frecuencia de actualización de datos.

- Identificación sistemática y eficiente de áreas de interés para un posterior seguimiento.

Análisis de redes y evaluación de relaciones entre clientes, proveedores y empleados.

Finalmente, frente a la falta de preparación de las organizaciones para enfrentar situaciones de fraude, el análisis de datos se presenta como una herramienta que contribuye, cada vez más, en su detección; lo que disminuye el impacto empresarial negativo. Las empresas deben encontrar el balance entre el aprovechamiento de estas tecnologías emergentes y sus costos, mientras éstas los ayudan a combatir el fraude, que en términos simples no es otra cosa que una “evaluación costo-beneficio de los riesgos que se pueden asumir con respecto al costo de la implementación de un control asociado”.

Referencias:

[1] Global Economic Crime and Fraud Survey 2018 (PwC)

[2] Financial Crime Network: Fraud Training (2016)