:quality(75)/blogs.gestion.pe/bloguniversitario/wp-content/uploads/sites/126/2015/10/BLOGGESTION_95x70.png)

Avances y desafíos de la Inclusión Financiera en el Perú

Por Jorge Cardenal Ventura

Estudiante del séptimo ciclo de la carrera de Economía de la Universidad Nacional Mayor de San Marcos

Según el los resultados del informe de Global Findex 2014, en el Perú solo el 29% de los adultos tiene una cuenta de ahorros en el sistema financiero, mientras que solo el 22% de las mujeres declara tener una cuenta. Si bien revelan avances en comparación a los resultados del informe del 2011 donde el 20.5% declaró tener una cuenta, aún falta mucho por mejorar, ya que en lo que respecta en América Latina y el Caribe pasó de 35% a 51% de adultos con una cuenta de ahorros en una entidad financiera del 2011 al 2014.

En Julio del 2015, el gobierno puso en marcha la Estrategia Nacional de Inclusión Financiera (ENIF), que busca que más peruanos tengan la oportunidad de acceder a servicios y productos financieros.

“La ENIF se estructuró bajo tres ejes: acceso, uso y calidad, que reflejan cada una de las dimensiones de la inclusión financiera: cobertura, ecosistema de productos y confianza. La ENIF incorpora en su diseño un plan de acción definido desde siete líneas de trabajo (Financiamiento, Ahorro, Pagos, Protección al Consumidor, Educación Financiera y Grupos Vulnerables)”, según se señala en el documento ‘Estrategia Nacional de Inclusión Financiera’ de la Comisión Multisectorial de Inclusión Financiera. La ENIF especifica sus metas de inclusión financiera para el 2021 teniendo dos casos resaltantes, que el porcentaje de adultos con una cuenta en el sistema financiero pase de 29% a 75%, que el porcentaje de micro pequeña y mediana empresa que tiene un financiamiento pase de 26.6% a 50% (teniendo como escenario base el 2014).

*” Comisión Multisectorial de Inclusión Financiera, Estrategia Nacional de Inclusión Financiera, Perú, pág. 4. ”*

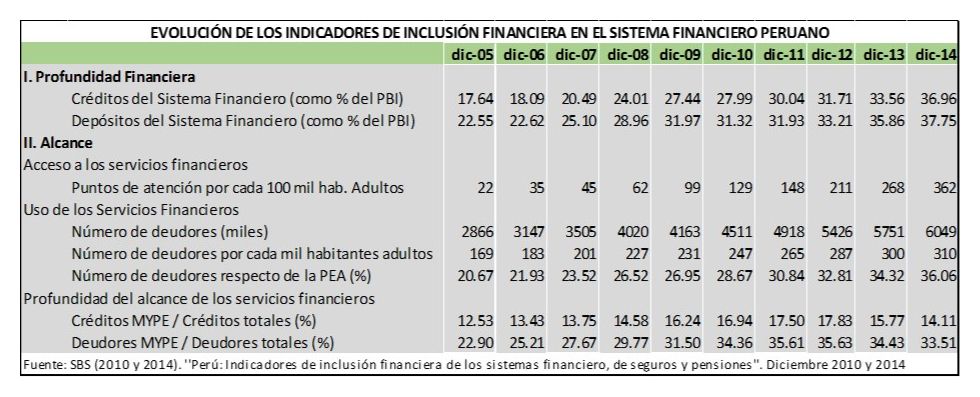

Evolución de los indicadores de inclusión financiera

- Profundidad Financiera: Tanto los créditos como depósitos en el sistema financiero han crecido como porcentaje del PBI en 19.32 puntos (del 17.64% al 36.6% del PBI) y 15.20 puntos (del 22.55% al 37.75% del PBI) entre el 2005 y el 2014.

- Acceso a los Servicios Financieros: los puntos de atención por cada mil habitantes adultos ha crecido considerablemente de 22 por mil a 362 por mil de 2005 al 2014.

- Uso de Servicios Financieros: la cantidad de deudores en el sistema financiero ha crecido 211% entre 2005 y 2014, pasaron de 2.9 millones a 6 millones.

- Profundidad del alcance de los servicios financiero: La proporción de los créditos otorgados a las microempresas y pequeñas empresas con respecto al total de créditos del Sistema Financiero ha tenido un leve crecimiento de 1.58 puntos porcentuales del 2014 con respecto al 2005 (de 12.53% a 14.11%). En lo que respecta a la proporción de los deudores de créditos de microempresa y pequeña empresa con respecto al total de deudores del Sistema Financiero ha tenido un crecimiento significativo de 10.61 puntos porcentuales del 2014 con respecto al 2005 (de 22.90% a 33.51%).

Avances en Latinoamérica

- En Uruguay, se ha implementado una plataforma de servicios financieros que utiliza como herramienta principal las tarjetas prepaga propia para operaciones de pago y cobranza, así como también instrumentos de ahorro, crédito y seguros de instituciones financieras.

- Guatemala, a través de la propuesta ‘Monedero Electrónico para zonas rurales’ busca facilitar e incrementar el acceso de servicios financieros en áreas rurales a través del uso de Tarjetas NFC (tecnología inalámbrica en equipos móviles que permite intercambio de datos) y autenticación biométrica para brindar servicios financieros, pagos de servicios, etc.

- Jamaica, por medio de la propuesta, ‘Mobile Money for the unbanker’ busca probar el uso de dinero móvil para la población no bancarizada a través del acceso a servicios financieros del Banco de Desarrollo de Jamaica, está enfocado en la industria microfinanciera.

- Ecuador, a través de la propuesta ‘Plataforma Compartida de servicios Financieros en Áreas Rurales y Urbano Marginales’ se pretende proveer de productos para realizar transacciones y servicios de conectividad financiera para realizar cobros y pagos públicos y privados.

Desafíos de Inclusión Financiera para el Perú

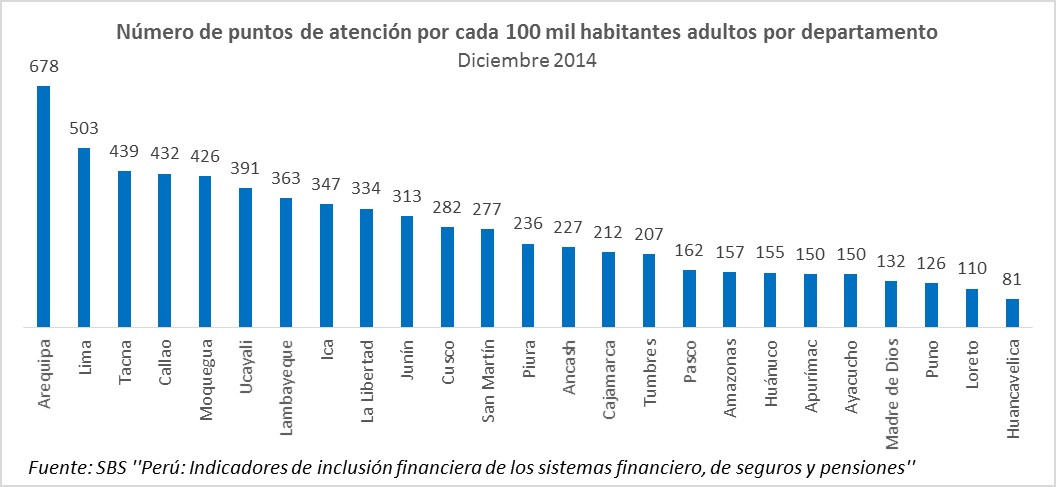

- Ampliación de cobertura, como se puede observar en el gráfico, los 5 departamentos con mayor número de puntos de atención por cada 100 mil habitantes son de la costa, mientras que los 8 departamentos con menor número de puntos de atención son de la sierra como de la selva, por ello es fundamental ver las condiciones necesarias para que las entidades financieras puedan aumentar sus puntos de atención en los departamentos menos favorecidos.

- Medios de pago y dinero electrónico, según un estudio realizado por Visa en el septiembre del 2014, 1 de cada 3 peruanos estaría dispuesto a usar servicio de dinero móvil, asociado principalmente al desconocimiento de los beneficios del dinero electrónico.

- Educación Financiera, según el Examen de Diagnóstico de Protección al Consumidor y Alfabetización Financiera del Banco Mundial elaborado el 2013, indica que existe una cantidad considerable de peruanos que cuenta con limitado conocimiento de conceptos financieros básicos. Por otro lado, la Encuesta de Educación Financiera desarrollada por la CAF y la SBS en el 2013, indica que más del 50% de los hogares no cuentan con un presupuesto familiar y sólo el 39% reconoce la pérdida de valor de dinero en el tiempo por Inflación. Por otro lado, se ha incluido en la currícula escolar pero sería mucho más eficiente cuando estas enseñanzas son compartidas con los padres. Hasta diciembre del 2015 se han capacitado a 19178 niños y niñas de 5 a 13 años y 1604 docentes a nivel nacional.

- Empoderamiento de la mujer, de acuerdo a los resultados de Global Findex en el 2014, el 22% de las mujeres tiene una cuenta en una entidad financiera, mientras que el total representa el 29%, mostrando indirectamente una brecha entre hombres y mujeres. Cabe señalar el caso del programa Juntos, donde indirectamente se redujo la violencia familiar en los hogares beneficiarios del programa gracias a que se le entregaba el dinero a las madres de familia, mostrando un beneficio indirecto por incluir a las mujeres de bajos ingresos en el sistema financiero.

- Formalización, en lo que respecta a las personas que laboran en el sector informal (gran parte de ellos no bancarizados) se podría, a modo de sugerencia, otorgarles créditos educativos de tal manera que posteriormente puedan integrarse al mercado laboral formal.

Comentarios

1. Como lo menciona David Tuesta, economista jefe de la unidad de inclusión financiera del BBVA Research, vivir en zonas rurales, ser trabajador familiar, pertenecer a los quintiles más bajos en ingresos, contar con menos años de educación y vivir en centros poblados de poca densidad poblacional son factores que limitan la participación en el sistema financiero, por ello, se deberían de implementar medidas para que las personas que tengan estas características puedan participar en el sistema financiero.

2. Debería de considerarse también como indicador de inclusión financiera el porcentaje de distritos con presencia del sistema financiero a través de oficinas, cajeros automáticos o cajeros corresponsales.

3. Desarrollo de habilidades y conocimientos financieras, si bien el acceso al crédito puede ayudar a mejorar la situación económica de un individuo o empresa, si es que no se usa adecuadamente lo puede terminar perjudicando, por ello es fundamental que toda persona no bancarizada que desee obtener un crédito, considero que, debería de ser evaluado sobre conocimientos de conceptos financieros básicos, como una medida para cuantificar el riesgo crediticio del individuo.