:quality(75)/blogs.gestion.pe/bid/wp-content/uploads/sites/108/2017/12/BlogsDelBID.jpg)

La visualización e integración de los datos municipales: una nueva forma de gestión pública

Por: José Larios y María Alessandra Richter

¿Qué pasaría si los gestores municipales buscaran formas diferentes de ordenar, analizar y visualizar sus datos? Hace un par de años nos hicimos esa pregunta y vimos una oportunidad para utilizar esta iniciativa para aumentar la recaudación del impuesto predial, un reto común en nuestra región que sufre con una baja recaudación de este tributo.

Buscamos una municipalidad en Perú que estuviera dispuesta a hacer ese experimento para ayudarnos a desarrollar ideas de cómo podríamos utilizar la visualización de la data en bases de datos georeferenciados e innovar en las administraciones tributarias municipales, un hecho que puede beneficiar a muchos gobiernos subnacionales en nuestra región.

Conversamos con el alcalde de la Municipalidad de Huancayo y el Superintendente de Administración Tributaria del municipio, que nos brindaron su apoyo. La Municipalidad Provincial de Huancayo está ubicada a 3,200 metros sobre el nivel del mar a los pies de la Cordillera de los Andes y tiene una población de aproximadamente 160,000 habitantes.

El objetivo del proyecto fue ayudar al municipio a identificar oportunidades de mejorar la recaudación de su impuesto predial y mejorar su provisión de servicios. En ambos casos, recibimos la data de los impuestos y tributos en archivos Excel separados. La mejor forma de administrar impuestos es la de tener en una base de datos relacional, dónde los datos son ordenados basado en un código único. Para armar esta base de datos relacional utilizamos un número tributario único, en este caso el código del Registro Único del Contribuyente (RUC) y reorganicé la base de datos del impuesto predial.

Este reordenamiento fue clave porque a través de ello, pudimos visualizar quiénes pagan el impuesto. Tradicionalmente, las municipalidades ordenan la información del impuesto predial por su número de código catastral. Esta forma de ordenar la base de datos dificulta la gestión tributaria ya que se impide visualizar y analizar quienes son los dueños de predios. Importante recordar que el predio es el objeto que genera una obligación tributaria, pero quienes pagan los impuestos son las personas.

Ordenar la base de datos por RUC nos permitió añadir a la gran base de datos el pago de arbitrios y tasas de servicio y así pudimos tener una visión global de quiénes son los contribuyentes, quiénes son aquellos que tienen más de un predio, qué tipo de actividad económica tienen, quiénes tienen privilegios de exención del predial y pudimos verificar si calificaban o no para esas exenciones. Y ya que uno de los campos que nos da la base de datos del predial es la dirección del predio, con el equipo de analistas decidimos reflejar la gran base de datos tributarios en un mapa georeferenciado de la ciudad utilizando un sistema abierto que bajamos dela internet.

Lo primero que hicimos fue reflejar en un mapa el cumplimiento del predial en el territorio.

Un dato importante del cuadro es que los predios en blanco reflejan predios de la ciudad no registrados en el registro de la Municipalidad y la zona superior del mapa (en blanco) refleja una zona de asentamientos informales.

¿Qué nos dice esta visualización del cumplimiento del predial en Huancayo?

- Aproximadamente 60% de los contribuyentes en los registros de la SATH por manzana (verde) cumple con el pago puntual del impuesto predial.

- El agrupamiento de los predios por manzanas y no predio por predio no nos permite discernir si los predios que no cumplen tienen obligaciones tributarias significativas. Por eso es recomendable que la visualización sea predio por predio y no por manzanas para precisar mejor el análisis.

- Un agrupamiento por predio y no por manzana le permitiría a las autoridades tributarias locales enviar recordatorios a los dueños de los predios para que cumplan a tiempo con su responsabilidad ciudadana. Probablemente si el mensaje incluyera un mapa y una foto del predio, tuviera un impacto importante en el comportamiento.

Ya que tenemos un mapeo de quienes pagan y quienes no pagan a tiempo y quienes están dentro de la ciudad y no están registrados, decidimos mapear rutas de servicio municipal y relacionarlos con el cumplimiento de los arbitrios municipales que financian esos servicios.

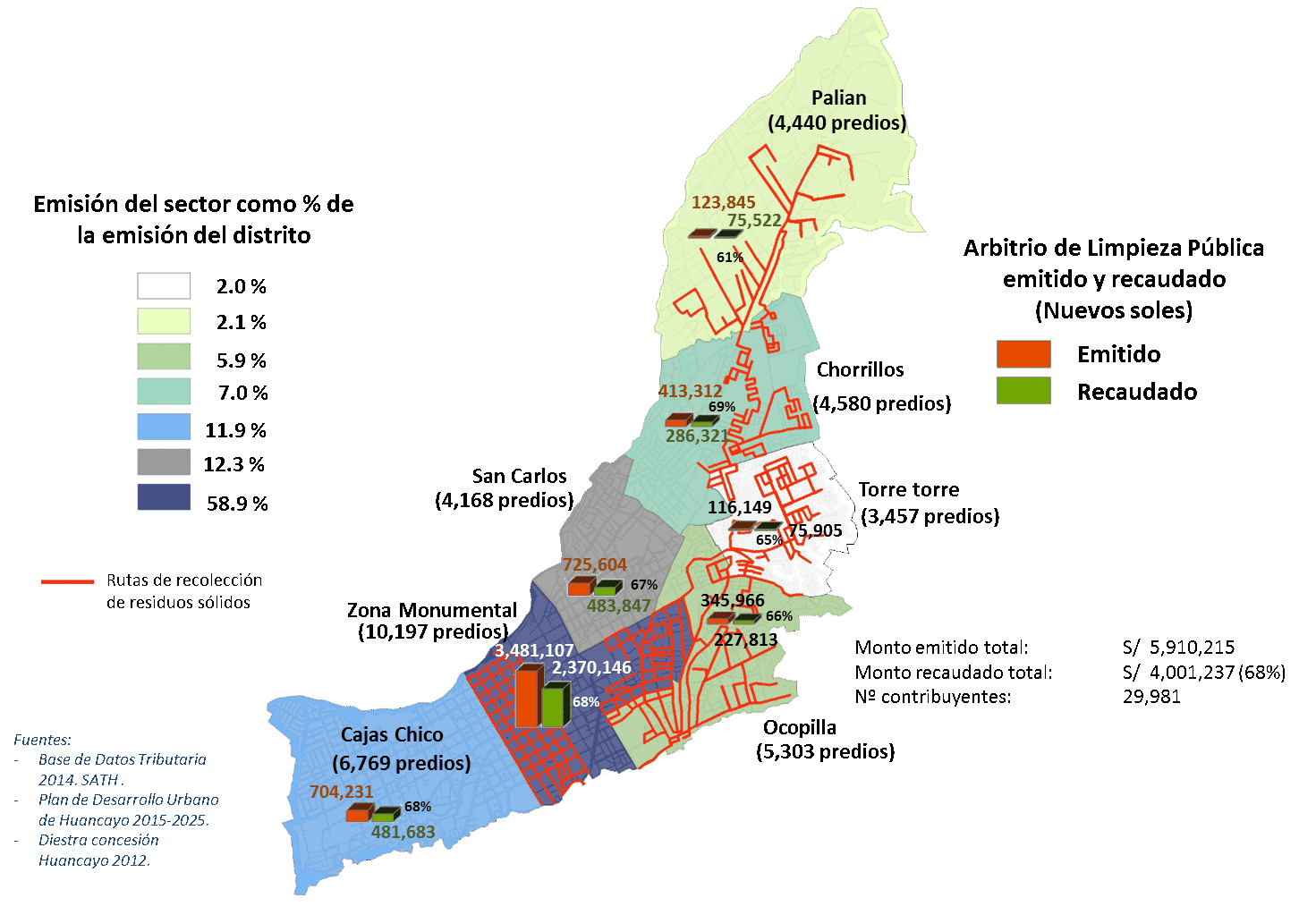

Servicio de limpieza pública

Según una encuesta de opinión pública desarrollada por el BID en Huancayo en el año 2015, el 87% de las personas entrevistadas afirmaron que pagan impuestos, arbitrios y tasas municipales. Sin embargo, tal como se muestra en la Figura 1, la evidencia indica que:

- La recaudación por concepto de arbitrios asociados a residuos sólidos asciende al 68% del monto total emitido.

- Las zonas de San Carlos y de Cajas Chico no cuentan con rutas de recolección de residuos sólidos; es decir, no cuentan con el servicio de limpieza pública. Sin embargo, el cumplimiento del pago de este arbitrio es de 67 % y 68 %, respectivamente.

- Las cinco zonas restantes sí cuentan con el servicio de recolección de residuos sólidos, y la recaudación de este arbitrio representa también entre 61 % y 68 % de lo emitido.

- La zona con mayor emisión por concepto del arbitrio de limpieza pública es la zona Monumental, que contiene el mayor número de rutas de recolección del distrito, y cuyo cumplimiento es del 67%.

El análisis de estos datos muestra que no parece existir relación entre la provisión del servicio y el pago del arbitrio de limpieza pública en el distrito.

Servicio de recolección residuos sólidos y cumplimiento tributario 2014

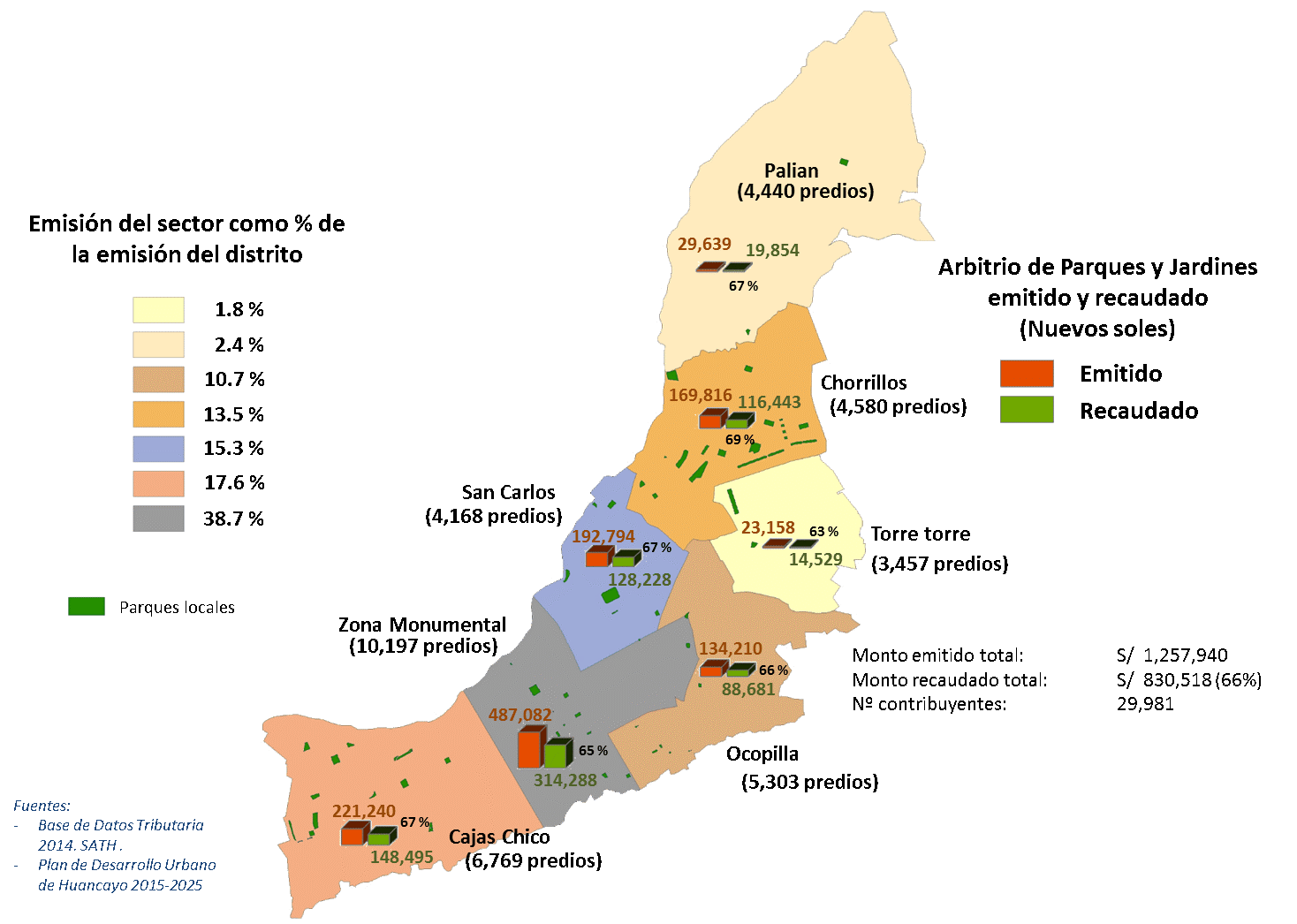

Servicio de parques y jardines

Sobre el servicio de parques y jardines se observa un comportamiento similar al servicio de limpieza pública, ya que no se encuentra una relación entre el pago de tributos y la provisión del servicio. Por ejemplo, tal como se observa en la Figura 2, en la zona de Palián se encuentra tan solo un pequeño parque, y la recaudación de dicho arbitrio asciende al 67 % de lo emitido, tal como en la zona de Ocopilla y Torre Torre, donde se encuentran muy pocas áreas verdes y cuentan con un cumplimiento de pago de 66 % y 68 %, respectivamente.

Provisión de servicios de parques y jardines y cumplimiento tributario 2014

¿Que nos enseña la visualización de datos para mejorar la administración tributaria y de los servicios a nivel local?

- La segmentación de las bases de datos de cada impuesto y tributo municipal utilizando como variable independiente el objeto del impuesto o servicio, no permite ordenar la base de datos fiscales para visualizar el universo de los contribuyentes y sus principales características.

- La falta de integración de la base tributaria con el territorio no permite a la administración orientar sus esfuerzos para actualizar el catastro y para aumentar la presión tributaria. Un ejemplo claro y común es que la falta de integración no permite a la administración producir boletas de pago integrales por contribuyente.

- Al correlacionar servicios proveídos con arbitrios cobrados y pagados, observamos que existen predios, y por ende contribuyentes que reciben servicios para los cuales no contribuyen financieramente. Esa situación tiene impactos en la calidad del servicio — quien no paga tiene menos incentivos para demandar mejoras en el servicio –- y en la vida de las personas, ya que los servicios públicos no están siendo financiados correctamente.

- La falta de integración de la data en una sola base de datos, y la ausencia de un módulo que visualice en un mapa la información tributaria local, probablemente genera una percepción de parte de los ciudadanos que el municipio no tiene como monitorear y asegurarse de que los ciudadanos paguen sus impuestos. Esa percepción, combinada con a las amnistías recurrentes para los morosos a nivel local, genera una expectativa de que el incumplimiento del pago de tributos no tiene consecuencias legales y tributarias, minando la moral tributaria.

- En análisis nos muestra que en algunos barrios ciudadanos pagan su impuesto predial y arbitrios sin recibir los servicios por los cuales está pagando. Un importante tema a ser investigado es que motiva a los ciudadanos en asentamientos informales a cumplir con sus obligaciones tributarias [1].

Con estos resultados obtenidos, esperamos en el 2018 apoyar a la Municipalidad de Huancayo a mejorar la recaudación del impuesto predial, a través de la introducción de nuevas tecnologías y prácticas que faciliten el trabajo de los administradores tributarios municipales.

Otra entrega que puede te interesar: Cómo fortalecer la ciudadanía y la moral tributaria a través del cumplimiento del impuesto predial

[1]. Zachary, Miranda y Sawyer. (2017), estiman que alrededor del 20% de los predios informales pagan impuesto predial en Perú, con el fin de fortalecer derechos de propiedad. (Land Values, Property Rights, and Home Ownership: Implications for Property Taxation in Peru, Lincoln Institute of Land Policy).