:quality(75)/blogs.gestion.pe/analizandotusinversiones/wp-content/uploads/sites/73/2017/11/29-Blog-Analizando-tus-inversiones.jpg)

And you're done

“La pregunta más común que se hace en las empresas es ‘¿por qué?’. Esa es una buena pregunta, pero una igualmente válida es ‘¿por qué no?’.”

Si mencionáramos a los emprendedores más importantes de las últimas décadas, estoy seguro que rápidamente mencionaríamos nombres como el de Bill Gates, ex CEO de Microsoft; el de Steve Jobs, ex CEO de Apple, o incluso el nombre de la más reciente historia de éxito, Mark Zuckerberg, CEO de Facebook. Sin embargo, muy pocos conocen o mencionan la historia de éxito de uno de los más grandes perseverantes en la historia de los emprendimientos tecnológicos. Tan solo llevar a su empresa a reportar utilidades le tomó cerca de seis años y desarrollar un modelo de negocio que hasta entonces no había sido probado, le generó bastantes críticas y comentarios en contra. Sin embargo hoy en día ha logrado convertir su emprendimiento en uno de los más grandes gigantes tecnológicos de EE.UU. y por qué no, del mundo. ¿De quién estamos hablando? Por supuesto que del carismático Jeff Bezos, dueño de la cita mencionada al comienzo, quien a sus 50 años es Presidente y CEO de Amazon.com una de las empresas tecnológicas más rentables de los últimos años.

No obstante, aunque podríamos dedicarnos a analizar la historia de éxito de este gran personaje, nos enfocaremos más en el análisis de Amazon.com y en lo que deberíamos esperar para la acción hasta finales de este año y comienzos del próximo.

Sobre Amazon

Amazon.com, Inc. es una empresa nacida en la década de los 90s en Washington, EE.UU. Aprovechando el impulso que se le dio a las empresas tecnológicas en esa década, logró salir a cotizar en bolsa en 1997, en la bolsa electrónica NASDAQ, bajo el ticker de #AMZN. Amazon lucra principalmente de dos fuentes de ingresos. La primera fuente es la comercialización de artículos a nivel mundial y la segunda, es la venta de servicios de publicidad o pago con tarjetas.

Si deseamos analizar a Amazon, debemos hacerlo de manera geográfica, ya que para la empresa, el negocio se maneja respecto a dos zonas geográficas claras: zona Norteamérica y zona Internacional. Dentro de la gama de productos y servicios que ofrecen tenemos a los Kindle (dispositivos de lectura), Amazon Prime (suscripción para cargos de envío gratis), Smartphones. Así mismo, cuentan con un servicio streaming de series y películas, realizan el reparto de productos a nivel mundial, entre otros.

Estacionalidad

Comúnmente, las empresas de ventas retail suelen presentar distintas estacionalidades a lo largo del año y las empresas de ventas de productos electrónicos no escapan a dichas estacionalidades. Para Amazon, el último trimestre del año, que comprende los meses de octubre, noviembre y diciembre suele ser el trimestre de mayores ingresos para la compañía. Solo en 2013, 2012 y 2011 la empresa ha registrado el 34%, 35% y el 36%, respectivamente, del total de los ingresos de todo el año, en el último trimestre.

Solidez

A diferencia de las usuales empresas tecnológicas que listan en NASDAQ, Amazon es un gigante constituido que tiene a cargo más de 117,000 empleados a cierre de 2013. Esto se traduce en una empresa que lleva años reportando utilidades a pesar de contar con una estructura de costos considerable.

Gerencia

Uno de los pilares más importante sobre Amazon es su CEO y presidente, Jeffrey P. Bezos, quien ha llevado las riendas de la empresa desde su fundación en 1994. Bezos es un visionario que ha sabido reinventar la empresa de acuerdo a las nuevas necesidades del mundo. Desde empezar con una empresa de comercio electrónico, hasta su más reciente producto el Fire Phone de Amazon.

Reconocimiento de marca

Según la prestigiosa encuesta elaborada por Interbrand, en el 2014, Amazon y su lema: “And you’re done” se han situado como la decimoquinta mejor marca a nivel mundial, con un valor de marca estimado en más de $29,000 millones y ha crecido un 25% respecto a 2013, lo que quiere decir que estaría rivalizando con marcas como el gigante Disney (puesto nro. 13) y Apple (primer puesto).

Riesgos potenciales

Uno de los principales competidores de Amazon de cara a los próximos años, será Alibaba. El gigante asiático con ventas que superan las de Ebay y Amazon combinadas, representa el mayor riesgo para la compañía. Y no es solo que este gigante pueda adueñarse del comercio online en EE.UU., sino que planea incursionar en segmentos de negocio en los que el propio Amazon ya empieza a afianzarse. Por ejemplo, recientemente se ha hablado de una alianza que podría realizar Alibaba con Apple para diseñar un servicio de series y películas via streaming, compitiendo de esta manera con el servicio de Fire Tv de Amazon. Así mismo, cualquier otro giro que Alibaba pueda dar hacia el desarrollo de algún Smartphone podría golpear al nuevo infante de Jeff Bezos el Fire Phone. Sin embargo, en el corto plazo Alibaba no representa un riesgo demasiado alto, como sí lo hace en el mediano-largo plazo.

Ciertamente cabe mencionar que el incursionar en nuevos mercados nivel mundial, expone a Amazon a una serie de riesgos, como el de ingresar a mercados con poca penetración de comercio online, regulaciones sobre comercio electrónico por parte de reguladores, leyes y condiciones políticas, exposiciones de tipo de cambio, distintos poderes adquisitivos de las personas por país e incluso, la falta de recursos para seguir posicionando la marca de Amazon como una de las mejores a nivel mundial.

A diferencia de otras web en las que solo intermedian productos de una parte con una contraparte, Amazon tiene centros de almacenamiento, en los que tiene que ser bastante cuidadosa de mantener inventarios a la medida de las necesidades, no puede quedarse corto o sobre stockearse, puesto que esto supondría un exceso de gastos para la compañía.

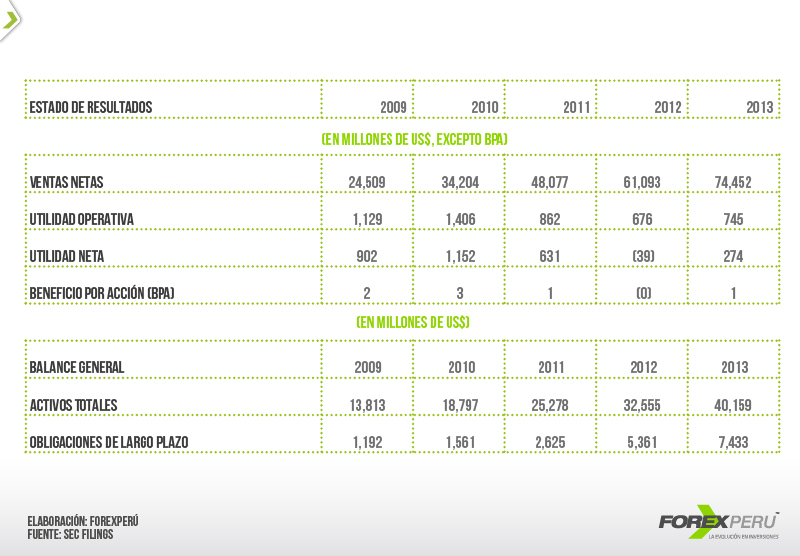

Las cifras de Amazon

Dados los últimos estados financieros presentados a la SEC (Security Exchange Commision) en EE.UU., los Estados Financieros de Amazon (resumidos) son los siguientes:

Tenemos por un lado, ventas que han ido en constante incremento registrando un +204% desde 2009 hasta cierre de 2013. Y aunque la Utilidad Operativa, es decir la utilidad que genera el negocio de Amazon en sí, se ha mantenido básicamente en el mismo nivel, vemos como la Utilidad Neta se ha ido reduciendo cerca de un -71%. Posiblemente esto esté vinculado al alto nivel de inversión que la empresa esté generando al momento de expandirse hacia otros países en Europa. Tan solo basta fijarnos en el Balance General para entender como las obligaciones de largo plazo se han incrementado un +524%. Esta sería la apuesta por Amazon, en la que planea realizar fuertes inversiones con la esperanza de expandirse a más países a nivel global.

Si recordamos lo explicado al comienzo del reporte, las ventas de Amazon deben ser analizadas de manera geográfica, puesto que los planes de inversión de la compañía son tratados de la misma manera:

Conclusiones

Luego de analizar las cifras de la compañía, concluimos que Amazon es un gigante tecnológico con un modelo de negocio bien estructurado, con una permanente innovación en una larga gama de productos y con un CEO, Jeff Bezos, que viene sacando adelante cada uno de los proyectos que lleva a cabo. Por otro lado, se puede apreciar un gran potencial en el ámbito internacional, que es principalmente a donde están dirigidas las nuevas inversiones. Amazon tiene claro que la eficiencia en el manejo de inventario, así como, la gestión de relaciones con clientes y proveedores y la obtención de precios bajos determinarán el éxito frente a grandes competidores como Alibaba. Las cifras finalmente, se presentan sólidas, con un crecimiento constante de ventas y mayores inversiones, podríamos ver impulsadas las utilidades en los próximos años, cuando estos cambios se hagan sentir con más fuerza. Quedaría simplemente vigilar de cerca que la empresa maneje correctamente las coberturas de tipo de cambio y que busque participar de nuevos mercados con pocas barreras burocráticas y legales. Adicionalmente, aún no hemos visto el despegue del potencial que los nuevos productos de Amazon, como el Fire Phone o el Amazon Fire TV. Incluso servicios como el comentado Amazon Prime Air, que utilizaría drones para realizar sus entregas podrían reducir los costos de reparto e impulsar aún más el reconocimiento de marca y por supuesto el retorno que la compañía le ofrece a sus accionistas.

Desde el punto de vista técnico, la acción rompió un triangulo simétrico al alza, con lo cual es posible que vaya a buscar niveles cercanos a 360 dolares en las siguientes semanas, sin embargo, es probable que se vea algún pullback bajista en el corto plazo. La estacionalidad (el rally navideño) que tiene esta acción en el ultimo mes del año, nos dice que hay buenas posibilidades que la acción siga con el impulso alcista.