:quality(75)/blogs.gestion.pe/analizandotusinversiones/wp-content/uploads/sites/73/2017/11/29-Blog-Analizando-tus-inversiones.jpg)

¿Es la renta fija variable?

Muchas de las personas más conservadoras son renuentes a guardar su dinero en instituciones financieras. Las épocas de crisis traen consecuencias económicas que terminan por generar bastante desconfianza en el individuo a tal extremo, que muchos incluso al día de hoy prefieren guardar su dinero “bajo el colchón” por temor a que este pueda perder valor. Lo consideran la forma más segura de ahorrar. ¿Pero se ha puesto a pensar que cada vez que guarda su dinero en casa la inflación hace lo suyo y su dinero termina por perder valor con cada día que pasa?

Suele ocurrir lo mismo cuando pensamos que algo nos genera una rentabilidad fija en el tiempo y dejamos de analizar los diferentes factores en el mercado que terminan por afectarnos. Un instrumento que comúnmente se conoce por tener una “renta fija” son los bonos, que son instrumentos que prometen al inversionista un pago de intereses llamados cupones, repartidos periódicamente, a cambio de un monto de dinero que será devuelto íntegramente al final del plazo pactado. El bono es un instrumento de deuda emitido por Gobiernos, Empresas y Entidades estatales con el fin de adquirir liquidez, bajo la promesa de un pago de intereses futuro.

Para los que conocen un poco más sobre estos instrumentos, ¿son realmente valores cuyo valor permanece fijo a lo largo del tiempo? En los años cincuenta, los bonos se consideraban como una inversión segura y conservadora; hasta que se empezó a observar volatilidad en las tasas de interés. Luego de eso todo cambió. ¿Pero cuál es la relación entre las tasas de interés del mercado y el valor de un bono?

Para esto es necesario entender primero que cuando se emite un bono, se toma en consideración una tasa a la cual se pagarán los intereses (cupones) durante el plazo de vencimiento del bono. Es decir, que si tenemos un bono por US$ 100 y la tasa de interés es del 10% durante 5 años, recibiremos intereses de US$ 10 cada año y nos devolverán los US$ 100 de nuestra inversión al final del periodo. La diferencia radica que en que la tasa del mercado no siempre será 10%, usualmente tiende a variar todos los días y cuando hay mayor volatilidad las variaciones pueden ser considerables. Supongamos, por poner un ejemplo, que ahora la tasa es de 12% en el mercado, esto quiere decir, que si mi bono me ha prometido pagos de 10% anuales actualmente me estoy viendo perjudicado frente a los 12% de rentabilidad que podría obtener en el mercado. Esto ocasiona que el precio del bono al día de hoy, caiga de valor. Y sucede todo lo contrario cuando las tasas en el mercado disminuyen, por ejemplo al 8%, yo me veo beneficiado al obtener un rendimiento por encima de lo que paga actualmente el mercado. Si todo va quedando claro hasta este momento, podemos apreciar como existe una relación inversa entre el precio y la tasa de mercado. A mayor tasa de mercado el bono vale menos el día de hoy y viceversa.

Si obviamos el hecho de que existen otros tipos de riesgos como el riesgo de contraparte o default (que la empresa que me vendió el bono incumpla con pagarme los intereses o devolverme el capital) o riesgo de liquidez (que no encuentre a nadie a quien revenderle mi bono en el mercado), el riesgo de tasas de interés, entonces, es el más importante y el que más afecta a estos instrumentos.

¿Cómo afecta la tasa de mercado al valor de un bono?

En realidad si un inversionista mantiene su bono hasta la fecha de vencimiento, estas variaciones en el precio del bono ocasionadas por la tasa de interés, nunca se harán efectivas, puesto que al vencimiento recuperare los US$ 100 invertidos y habré ganado los intereses que me pagaron anualmente. El riesgo se hace tangible entonces cuando uno se deshace del bono y lo vende a alguien más antes de la fecha de vencimiento, ya que es necesario conocer su precio el mismo día en el que se venderá. Para tratar de evitar este riesgo en el movimiento de las tasas de interés es necesario Inmunizar el bono y para esto primero debemos apoyarnos en un cálculo previo denominado la Duración (Duration) de un bono.

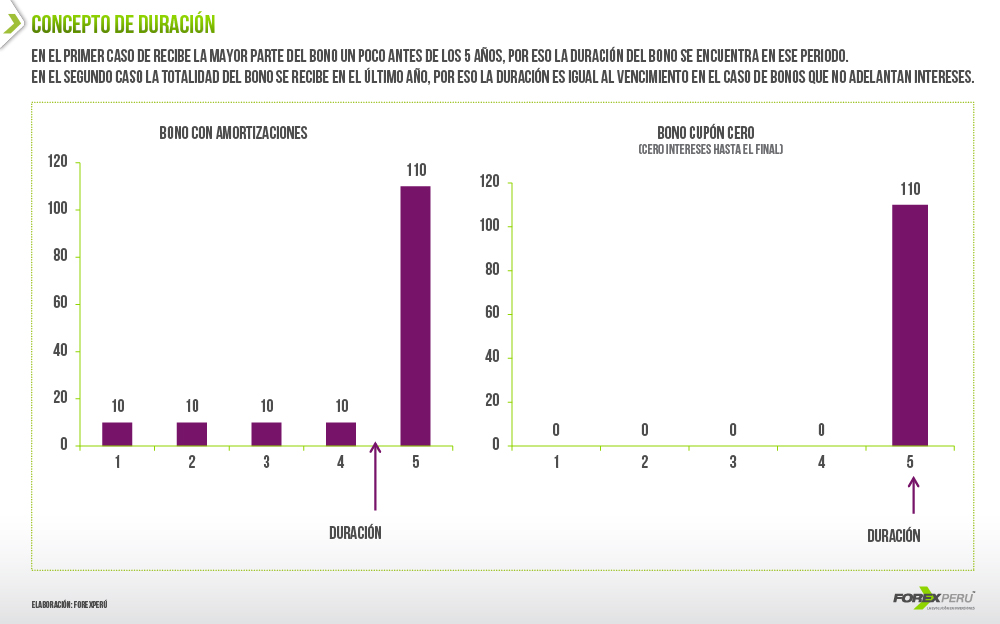

Concepto de Duración (Duration)

A groso modo el concepto de Duración de un bono nos indica en qué periodo de tiempo recibiremos la mayor parte de nuestra inversión de vuelta. Es decir que, la Duración nos indica el periodo de tiempo en el cual nosotros recuperaremos nuestra inversión según la actual tasa de mercado. En el ejemplo anterior, si la Duration del bono de 5 años con una tasa de interés (Cupón) del 8%, con un valor de 100 y una tasa de mercado actual de 12%, nos diera 4.5 años, quiere decir que dentro de 4 años y medio seríamos compensados según la tasa actual de mercado del 12%. Por el contrario si tuviéramos un bono que no nos paga intereses de manera anual y nos devuelve el dinero invertido más intereses en el último de los 5 años, la duración de dicho bono sería también de 5 años, porque es ese el momento en el que seríamos compensados, sea la tasa de mercado en ese momento mayor o menor. Para comprenderlo mejor miremos el siguiente gráfico.

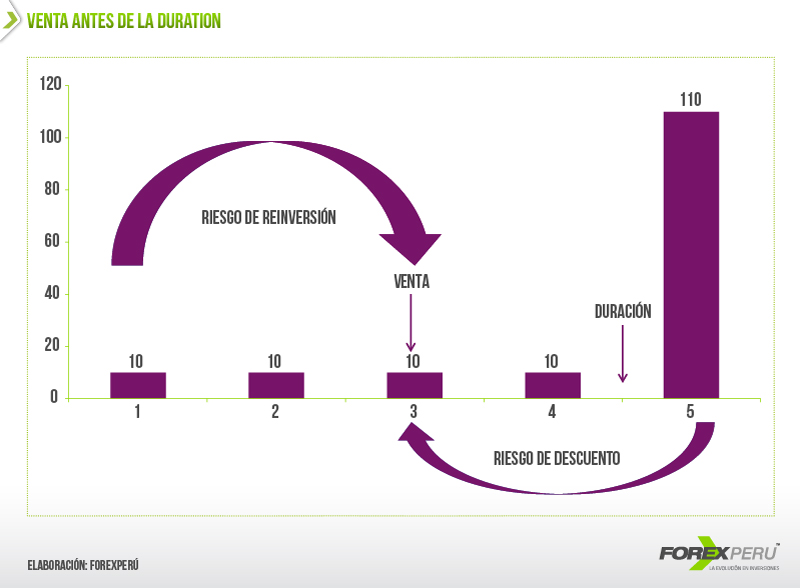

Entendamos también que cuando queremos deshacernos de un bono antes de su fecha de vencimiento, debemos calcular el valor del bono en dicho momento, por lo que la manera intuitiva de hacerlo es averiguar a cuanto se pudieron invertir los intereses (cupones) que me pagaron cada año según la tasa de mercado, y cuanto nos pagarían al día de hoy los intereses (cupones) restantes y el valor final del bono). Es decir una parte de reinversión y una parte de descuento. Ambas partes tienen el riesgo de que las tasas de interés varíen a lo largo del tiempo. Gráficamente:

En la próxima entrega explicaré cómo protegerse ante la variación de las tasa de interés. Así mismo les comento que realizaremos una Conferencia Online gratuita sobre ” Renta fija, conceptos y características” el día jueves 21 de agosto a las 10am, los interesados pueden registrarse al mail: clientes@forexperu.pe, indicando su nombre y teléfono para su inscripción.