:quality(75)/blogs.gestion.pe/analizandotusinversiones/wp-content/uploads/sites/73/2017/11/29-Blog-Analizando-tus-inversiones.jpg)

Análisis fundamental aplicado

“Yo puedo aceptar un fallo. Cualquiera puede fallar. Pero no puedo aceptar el no intentarlo”. Michael Jordan

Las 6 alternativas al ratio P/E

Introducción

Cuando se abordó el tema del ratio PER o P/E en un articulo anterior tratamos de definir el P/E ratio (Ratio Precio/Utilidad) y mostrar las ventajas de su utilización frente a otros indicadores y su cadencia en algunos aspectos. Sin embargo, así como la teoría financiera nos dice que para diversificar el riesgo “no deberíamos incluir todos los huevos en una misma canasta”, un inversionista no debería centrarse en un único indicador a la hora de tomar una decisión de inversión.

Antes de comenzar a exponer las 6 variaciones al P/E, describamos, a groso modo, como es que se debe leer este ratio. En principio, lo que nos indica la cifra resultante, son las veces que tardaremos en recuperar el precio invertido en la acción, dado un nivel de utilidades o resultados. Es decir que si un tenemos un ratio de 4 y otro de 5, nos conviene decantarnos por la empresa con el P/E de 4 ya que tardará solo 4 veces ( años) su utilidad en recuperar el precio pagado por la acción. Este indicador también nos puede servir para evaluar el grado de sobrecompra o sobreventa de una empresa. Por ejemplo, si el P/E ratio promedio del sector construcción es de 14 y el P/E que obtengo de una empresa de construcción que estoy evaluando es superior a las 20 veces, probablemente tarde más tiempo en recuperar mi inversión, es decir, estoy pagando un precio más caro que el promedio del sector, en base a sus utilidades.

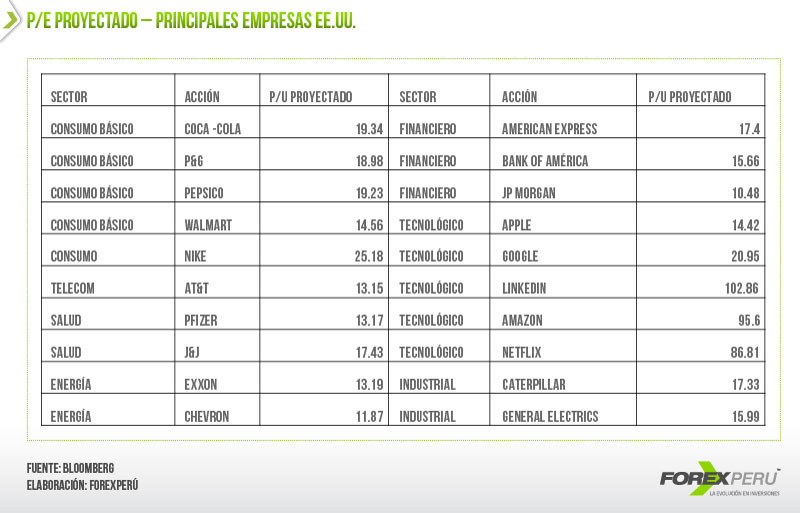

Forward P/E (P/E Pronosticado)

Si lo anterior quedo claro, podríamos mencionar ciertos errores que presenta el P/E. En principio, el P/E solo considera datos históricos, por lo que no resulta tan buen indicador cuando queremos pronosticar el futuro de una empresa; para solucionar este problema nace el P/E Proyectado (Forward P/E), en el que se proyectan las utilidades a futuro y se comparan con el precio del activo al día de hoy:

El inversionista tradicional, entonces, podría pensar que el problema de las utilidades esperadas a futuro estaría solucionado, sin embargo, aún queda una duda: ¿Qué horizonte de tiempo debería usar? ¿12 meses, 5 años, 10 años? Es muy difícil saberlo, y aun sabiéndolo, es difícil hallar una proyección correcta del crecimiento de las utilidades.

CAPE (P/E Ajustado Cíclicamente)

Otro punto importante que este ratio no incorpora es la estacionalidad de las ventas. ¿Ud. cree que las empresas de electrodomésticos tengan el mismo nivel de ventas todos los meses del año? No, ¿verdad?, y es que la mayoría de empresas suelen tener periodos de elevadas ventas y meses de ventas contraídas. Es en este momento, donde podríamos apoyarnos de otro tipo de ratio: el P/E Ajustado Cíclicamente (CAPE). Este nuevo indicador, también conocido como, P/E de Shiller, utiliza las utilidades promedio de los 10 últimos años ajustados cíclicamente, de este modo el inversionista toma en cuenta las proyecciones de las ventas y su estacionalidad en el tiempo, incluso ajustado por la inflación.

P/E Peak (Precio a Utilidades Pico)

Ahora aparece un tercer problema con el CAPE, ¿es realmente representativo usar los 10 últimos años de utilidades para calcular las utilidades promedio?, la respuesta probablemente sea no, puede que en alguno de esos años hayan existido variaciones muy importantes que no tuvieron relación alguna con el giro del negocio, ejemplo: recesiones, impactos políticos, hechos de violencia o simplemente problemas atípicos que la empresa no tenía como prever. Para tratar de darle solución a este otro problema es que nace el Precio/Utilidades Pico, es decir, un ratio que compara el precio actual del activo con las utilidades pico de un determinado periodo. Por ejemplo, si yo quisiera saber si el precio de una acción se encuentra sobrecomprado o sobrevendido, ya no debería comparar el precio actual con las utilidades de hace 10 periodos ajustados cíclicamente, sino que elegiría los periodos en los que la empresa reportó las mejores utilidades y de esa manera, determinar si el precio que estoy pagando es excesivo o muy barato, respecto de sus mejores reportes de utilidades.

Price to Sales (Precio a las Ventas)

Nuevamente, nace un inconveniente en relación al P/E ratio y sobretodo en estas épocas de excesivo apoyo económico de los bancos centrales. Imaginemos, que gracias a la gran inyección de liquidez y a los costos de financiamiento muy bajos, las empresas pueden acceder a una gran cantidad de deuda barata. Como resultado de este endeudamiento, es muy probable que los márgenes de la empresa se vean incrementados, reflejando una utilidad más abultada, pero ¿es realmente relevante considerar estos altos márgenes a la hora de compararlos con mi precio?, probablemente no, ya que cuando se ponga fin a estos estímulos, los márgenes nuevamente retornen a niveles anteriores y las utilidades que otrora fueron abultadas, ahora reflejarán la verdadera situación de la empresa; para tratar de evitar estos errores es que surge el Precio a las Ventas, que nos indica en cuanto tiempo recuperaremos el precio invertido en la acción, a partir de las ventas y ya no de las utilidades. De esta forma ya no tomamos en cuenta los márgenes abultados ficticiamente que podrían desinflarse en un futuro. OJO: si queremos utilizar este nuevo ratio u otro en nuestro análisis para comparar dos o más empresas, deberíamos asegurarnos de comparar el mismo ratio entre ellas, es decir Precio/Utilidades con Precio/Utilidades y Precio a las Ventas con Precio a las Ventas.

Market Cap/ GDP (Capitalización Bursátil/PBI)

Ahora, puede que a algún inversionista prefiera comparar el P/E de una acción respecto al mercado donde está invirtiendo. Si bien es cierto puede hacerlo al dividir el Total de la Capitalización Bursátil de dicho mercado entre el Total de Utilidades, resulta sencillo enfocarlo de la siguiente manera: dividir el Total de la Capitalización Bursátil entre el Total del Producto Bruto Interno, puesto que el primero representa el precio de comprar las acciones de todo el mercado y el segundo mide el total de las ventas de una economía. Es sencillo de entender, entonces, que este nuevo ratio nos indica cuantas veces estamos pagando el precio de las acciones del mercado dado el nivel producción de una determinada economía. Cabe mencionar que existen muchos detractores de este último ratio, debido a que al momento de comparar el mercado bursátil con la producción de un país (PBI) no estamos tomando en cuenta si el país es una plaza más exportadora que importadora, si depende más de materias primas o de productos secundarios, entre otros aspectos. Por lo que algunos prefieren tomarse la molestia de comparar la Capitalización Bursátil del mercado de acciones versus el Total de Utilidades de dichas acciones.

Q de Tobin

El sexto indicador es el la Q de Tobin. Este ratio se calcula mediante la división de la Capitalización bursátil de una empresa entre el Total de Activos de la misma. Tome en consideración lo siguiente, para poseer una empresa bien puede ud. comprar todas las acciones y deuda de la misma o puede comprar los mismos activos que posee incluyendo el valor de marca. Es por este motivo que el ratio trata de comparar tanto el valor de mercado versus el valor de los activos de la empresa para evaluar si ambos distan mucho el uno de otro. Lógicamente, este ratio tampoco es perfecto y suele ser poco efectivo en empresas con pocos activos tangibles, como las empresas financieras.

Tenemos, entonces, 6 ratios que pueden servirnos como complemento al extensamente utilizado P/E ratio, que, aunque es sencillo de usar, presenta ciertas limitaciones y se debe exigir un análisis más profundo para cada tipo de empresa. Imagínese si al momento de evaluar no solo uno de estos indicadores acompañe su decisión, sino que la mayoría de ellos le dé el visto bueno, ¿no sería acaso un argumento más sólido de inversión que solo evaluar el P/E ratio? ¿Ud. qué opina?

Les comunico a los interesados que este jueves 26 de junio a las 10:00am realizaré una Conferencia Online Gratuita sobre “Correlaciones de mercado y estacionalidades” los interesados pueden registrarse al mail: clientes@forexperu.pe, indicando su nombre y teléfono para su inscripción.