:quality(75)/blogs.gestion.pe/analizandotusinversiones/wp-content/uploads/sites/73/2017/11/29-Blog-Analizando-tus-inversiones.jpg)

¿Aprender a invertir inteligentemente? (Parte 1)

Si suministramos una dosis de suero de la verdad a una muestra amplia de inversores profesionales y amateurs, y les preguntamos ¿Cuál es su forma de invertir? , la respuesta inevitable de muchos será: “Procuro encontrar cosas que suban”.

¿Pero no cree usted que un proceso de inversión serio debe estar más allá de ello y basado en elementos más tangibles?

Las personas que invierten su dinero inteligentemente en los mercados financieros normalmente se les puede categorizar en dos corrientes: Los seguidores del “value investing” y los “growth investing”.

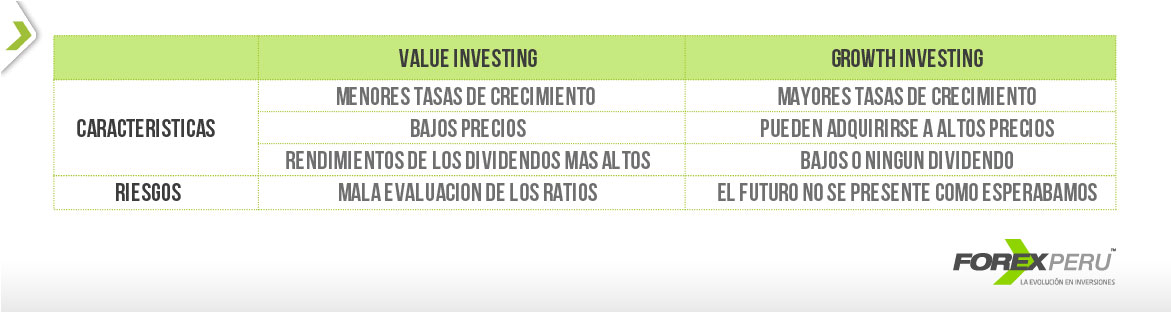

El value investing nació en las ideas de Benjamín Graham y David Dodd por la década del 20 en Estados Unidos, luego quien terminó popularizando esta corriente fue Warren Buffett. Para los inversores value, una acción es un activo tangible que tiene un valor intrínseco que se puede determinar y que si se puede adquirir a un precio por debajo del precio de mercado entonces debe ser comprado. Las variantes que pueden hacer que un activo tenga un alto valor intrínseco pueden ser: ventas, patentes, directiva, marcas, potencial de crecimiento y sobre todo la capacidad de generar beneficios. El value investing le da más énfasis a factores tangibles como ventas y flujos de caja. A los intangibles como modas, potencial de crecimiento, marca, se le da un menor peso.

Los value investing buscan gangas de mercado, basándose en métricas financieras, flujos de caja, dividendos, etc, y esperar que el largo plazo les dé la razón, quizá el problema de esta corriente es que no se puede determinar cuando el mercado reflejará el valor intrínseco de la acción.

Por otro lado, aparece el growth investing, cuyo padre fue Thomas Rowe Price Jr, según esta corriente se busca identificar empresas que tengan un potencial de crecimiento brillante, esto significa, que ponen menos énfasis en los atributos actuales de la empresa y más énfasis en su potencial a futuro. Los seguidores de esta corriente buscan papeles que suban muy rápido en el futuro, el objetivo esencial de esta corriente es identificar a “los grandes ganadores”. Por tanto, el número de veces que los growth investing aciertan es menor, pero la recompensa en sus aciertos es muy grande.

Una característica importante de los growth investing, es que pueden comprar acciones incluso cuando el valor intrínseco de dicha acción se menor a su precio actual de mercado, ello lo hacen porque piensan que el valor subirá muy rápido en el futuro.

Aunque a menudo se dice que el value investing y el growth investing son diametralmente opuestos, una mejor manera de ver estas dos estrategias es considerar una cita de Warren Buffett: “el value y el growth investing están unidos por la cadera”. Incluso existe un enfoque hibrido entre estas dos corrientes llamado: crecimiento a un precio razonable (GARP). No existe una línea divisoria muy clara entre los value y growth investing, dado que ambas corrientes necesitan hacer hipótesis sobre el futuro, sin embargo podríamos decir que los growth investing tratan directamente con el futuro, mientras que los value, ponen énfasis en el presente, pero no pueden evitar tener que tratar con el futuro.

A continuación muestro una tabla comparativa de ambas corrientes:

En un artículo anterior explique el ratio PER, ratio de Precio/beneficio que fue diseñado por Robert Shiller. Este ratio cobra importancia porque permite diferenciar mayormente a las acciones value de las growth investing. Normalmente las growth investing suelen exhibir ratios PER mayores, mientras que las acciones value investing tienen PER casi siempre más bajo, eso se debe a que el PER es un ratio que utiliza al precio de mercado, y los value investing buscan justamente eso: gangas de mercado a precios bajos.

Pueden darse casos en que una acción growth investing pueda hacerse pasar por una value investing. Por ejemplo, imaginen a una empresa relativamente nueva que acaba de desarrollar una nueva y prometedora tecnología, actualmente las acciones de esta empresa pueden estar infravaloradas y lo podrían estar durante un buen tiempo (por tanto exhibirían un PER bajo) debido a que los inversionistas desconfían de la corta trayectoria de esta empresa o porque no han reconocido aun el potencial de crecimiento de esta tecnología. Por tanto esta acción podría estar “haciendo” de value investing cuando en realidad es una growth investing.

En la segunda parte del artículo explicaré más conceptos sobre este tema. Les comunico a los interesados que este jueves 20 de marzo a las 10:00am realizaré una Conferencia Online Gratuita sobre “Fundamentos más importantes del Análisis técnico”, los interesados pueden registrarse al mail: clientes@forexperu.pe, indicando su nombre y teléfono para su inscripción.