:quality(75)/blogs.gestion.pe/bitacora-bursatil/wp-content/uploads/sites/117/2015/02/BitacoraBursatil_95x70.png)

Luis Manuel Ordóñez

Jefe de análisis de Intéligo SAB

A diferencia de una inversión en renta fija (la cual representa una retribución fija por parte de la empresa emisora), la inversión en acciones (renta variable) implica una retribución que dependerá en mayor medida del desempeño futuro de la compañía, así como de otras variables propias del mercado bursátil.

Debe considerarse que los tenedores de acciones son dueños de una porción de la empresa, mientras que los bonistas son únicamente acreedores de la misma. Para ejemplificar esta diferencia, supongamos escenarios diametralmente opuestos: la quiebra y el éxito de la firma. En el primer caso, una vez que los activos sean liquidados producto de la quiebra, los bonistas tendrán prioridad de pago sobre los accionistas, quienes cobrarán (recuperarán) su dinero solo luego que la empresa haya honrado sus deudas con los acreedores.

Por su parte, en el caso que la empresa sea exitosa, los bonistas serán retribuidos únicamente con la tasa de interés correspondiente, sin importar el grado del éxito de la empresa (asumiendo que el bonista no vende el bono antes de su vencimiento); por otro lado, los accionistas (dueños) de la empresa sí gozarán los beneficios generados por las mayores ganancias. La diferencia entre la rentabilidad esperada de los instrumentos de renta fija y renta variable radica justamente en el riesgo que se asume en cada una de estas inversiones. El menor (mayor) riesgo asumido se debe a la estabilidad (variabilidad) de los flujos.

En el caso del mercado peruano, tenemos como ejemplos de instrumentos de renta variable a las acciones emitidas y negociadas en la Bolsa de Valores de Lima (BVL) y los American Depositary Receipt (ADR) que se negocian en la Bolsa de Nueva York. Las acciones locales se clasifican en tres tipos: comunes, de inversión y preferentes. Las acciones comunes representan el capital autorizado, suscrito y pagado por la empresa. Además tienen derecho a voto y participan de las utilidades. En cambio, las acciones de inversión participan de las utilidades pero no tienen derecho a voto en la Junta General de Accionistas (JGA) de la compañía emisora. Finalmente, las acciones preferentes no ofrecen derecho a voto, pero sí el derecho de obtener dividendos en condiciones preferentes.

Debe considerarse además que la rentabilidad esperada de una inversión en acciones tiene dos fuentes principales: (i) la apreciación del capital (variación del precio) y (ii) las rentas (pago de dividendos1/).

¿Cómo se calcula el rendimiento de las acciones?

![]()

Si restamos el valor final de una acción (es decir el precio al que la vendemos) menos el valor inicial (el precio al que la compramos) obtenemos nuestra ganancia por apreciación de capital (i). Si a esta ganancia se le suma los dividendos repartidos (ii), tendremos el retorno total de nuestra inversión. Para obtener la rentabilidad total debemos dividir este monto entre el valor inicial de la acción. Adicionalmente, si deseamos obtener el rendimiento en términos reales deberemos restar la inflación del período desde que fue adquirido el título hasta que fue vendido. Por ejemplo, si a finales de 2013 compramos una acción a S/. 10 y la vendemos al cierre de 2014 a S/.12; y durante dicho período la compañía emisora de la acción distribuyó S/. 1 por cada título-valor adquirido, tendremos que el rendimiento nominal del papel será 30%, utilizando la fórmula antes descrita: = (12 – 10 + 1) / 10 = 3/10 = 30%, lo que equivale a decir que mi inversión de S/. 10 creció hasta S/. 13 en un año. Si además, se considera que la inflación fue de 3% en 2014, el rendimiento real será de 27%.

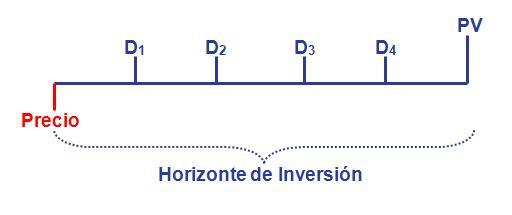

Así, el atractivo de una inversión está en función al flujo de ingresos futuros que ésta genere en el tiempo. Y el flujo de ingresos de la inversión en acciones se da de la siguiente manera:

Sin embargo, existen factores de riesgo que pueden afectar el flujo de ingresos generado por un portafolio de acciones. Acerca del tipo de factores de riesgo y de cómo evaluarnos escribiremos en nuestro siguiente post.

1/ Es importante mencionar que la distribución de utilidades se puede materializar de dos formas: dividendos en acciones y dividendos en efectivo.