:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/5DDCG7KNV5FV7CKBSRDJ223V4A.jpg)

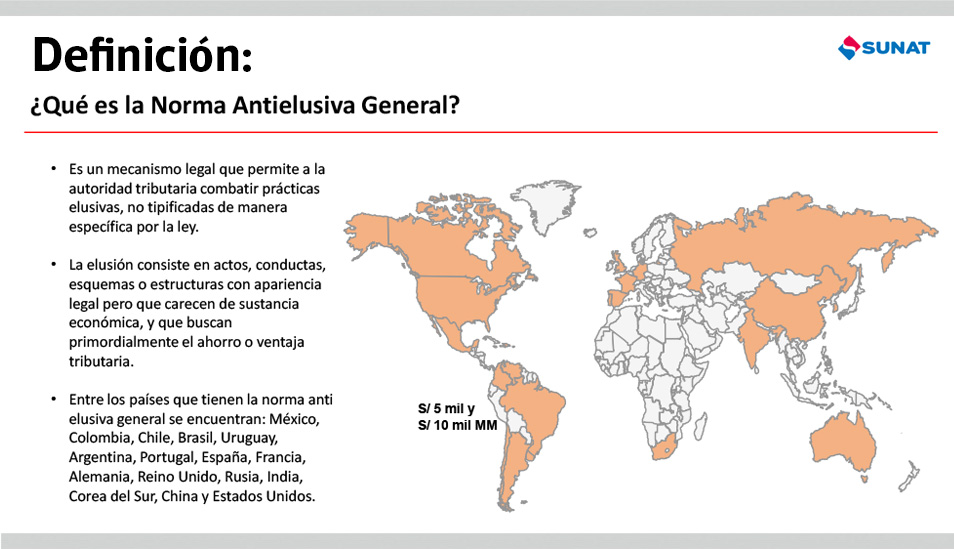

1 / 12 FOTO 1 | ¿Qué es la Norma AntielusivaGeneral? Es un mecanismo legal que permite a la autoridad tributaria combatir prácticas elusivas, no tipificadas de manera específica por la ley. La elusión consiste en actos, conductas, esquemas o estructuras con apariencia legal pero que carecen de sustancia económica, y que buscan primordialmente el ahorro o ventaja tributaria. Entre los países que tienen la norma anti elusiva general se encuentran: México, Colombia, Chile, Brasil, Uruguay, Argentina, Portugal, España, Francia, Alemania, Reino Unido, Rusia, India, Corea del Sur, China y Estados Unidos.

2 / 12 FOTO 2 | Antecedentes normativos de la Norma AntielusivaGeneral

3 / 12 FOTO 3 | Condiciones de la Norma Antielusivavigente

4 / 12 FOTO 4 | Casos que sustentaron la Norma XVI (1/2)

5 / 12 FOTO 5 | Casos que sustentaron la Norma XVI: Distribución de utilidades

6 / 12 FOTO 6 | Casos que requieren antielusivageneral

7 / 12 FOTO 7 | Casos que requieren antielusivageneral

8 / 12 FOTO 8 | Definiciones del reglamento por emitirse

9 / 12 FOTO 9 | Normas antielusivasparticulares vigentes en Perú

10 / 12 FOTO 10 | Medidas antielusivasespecíficas mencionadas en invitación

11 / 12 FOTO 11 | Medidas antielusivasespecíficas mencionadas en invitación

12 / 12 FOTO 12 | Otras medidas antielusivas

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/5DDCG7KNV5FV7CKBSRDJ223V4A.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/BMPANP3GIFBLJGAPM3JEJTQ22I.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/RVNNXZUY4FB2LH22P734IF5TLA.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/LKU5IP5SSZHV7LNIZ53OGLRFVI.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/2BCPMEQOTZFQRLJBPN6PGO57UQ.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/4LG754ZXPBF4TM6CW3QMLNHD5A.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/UYVRERRDUNHCTAYD5KMXKCZU7Y.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/OZJDPSXSUVAEBKO3Q3S3KPH7JU.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/JYRMAMHGJJB2LOGTCXCFP64ZMQ.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/Y67VKEDG4ZFMZOBAJUMN77Z2FI.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/LYGNR2ZHCZFFBEAV2SYYRJTMDY.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/B57ZHCMR7JFQTP6K75NVUVIUXU.jpg)